|

市場調査レポート

商品コード

1842576

3Dバイオプリントヒト組織:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)3D Bioprinted Human Tissue - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 3Dバイオプリントヒト組織:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

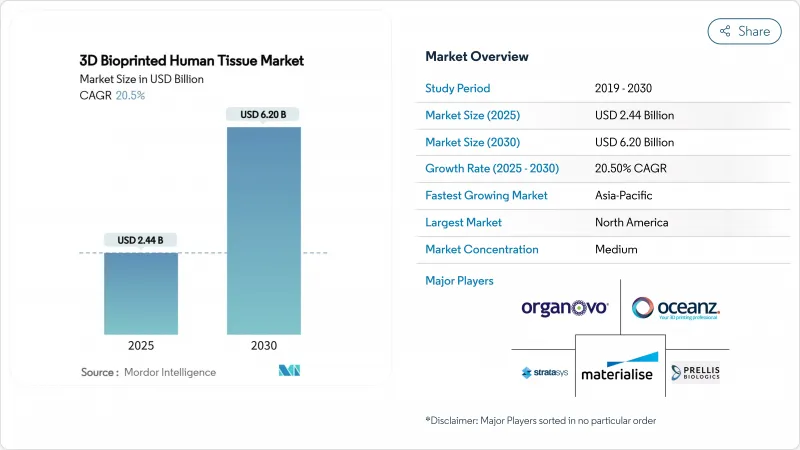

3Dバイオプリンティング市場は、2025年に24億4,000万米ドルと評価され、2025-2030年のCAGRは20.5%で、2030年には62億米ドルに達すると予測されています。

現在の成長軌道は、より明確な規制の枠組み、幹細胞をベースとしたバイオインクの急速な進歩、記録的なベンチャー資金調達によって、実験室のコンセプトが日常的な臨床実践へと向かっていることに起因しています。2024年12月、米国FDAはPrintBio社の3DMatrixを承認しました。この3DMatrixは、すべて積層造形で製造された初の再吸収性外科用メッシュであり、バイオプリント医療機器に対する規制当局の信頼を証明するものです。欧州医薬品庁(European Medicines Agency)の先進治療薬(Advanced Therapy Medicinal Products:ATMP)フレームワークが改良され、細胞を含むコンストラクトの分類ルートが規定されました。大手製薬グループは、後期段階での失敗率を減らすために、プリント組織モデルの採用を加速させており、病院システムは、移植不足に対する長期的な解決策として、患者固有のインプラントを検討しています。これらの要因を総合すると、概念実証からスケーラブルな製造へとシナリオがシフトし、プリンティング・ハードウェア、適格なバイオインク、規制文書を1つのパッケージにまとめることができるプラットフォーム・サプライヤーに、大きなホワイトスペースの機会が開かれています。

世界の3Dバイオプリントヒト組織市場の動向と洞察

再生医療ソリューションへの需要の高まり

現在、臓器不足により米国では10万人以上の患者が移植待機リストに載っており、規制当局は機能的な代替組織を作成できるトランスレーショナルリサーチを推奨しています。FDAは2024年12月、血管外傷用の細胞組織工学的血管であるSymvessを認可したが、これはプリント移植片へのシフトを強調するものでした。日本の京都大学医学部附属病院は、バイオ3D神経導管の自家移植から48週間後に100%の知覚改善を報告しました。カーネギーメロン大学のFRESHプリンティング法は、灌流可能な構築物を臓器スケールで構築し、栄養の拡散と細胞の生存を大幅に改善します。規制の明確化が進み、臨床での成功例が増えるにつれて、再生医療は今後10年間、最も強力な成長触媒であり続けると思われます。

バイオプリンティング研究開発への投資の急増

シリーズBとシリーズCの資金調達ラウンドは、2025年1月にプリント組織治療薬のために1億6,500万カナダドル(1億2,000万米ドル)を発表したアスペクト・バイオシステムズを筆頭に、日常的に5,000万米ドルを超えています。Nuclera社は2024年10月にデスクトップ型タンパク質バイオプリンターのために7,500万米ドルを調達したが、これはGMP機能を維持しながらプリンティング・プラットフォームをベンチトップに縮小する幅広い動きを反映しています。CNバイオのファーマロン社との複数年にわたる臓器オンチップ共同研究は、印刷された肝臓、肺、腸のモデルをグローバルな創薬ワークフローに統合することが期待されています。従って、資本集約度は、機敏なイノベーターにとって、もはや法外な障壁ではなくなっているが、スケールアップ資金へのアクセスが競争上の位置づけを決定するようになっています。

バイオプリンティング・プラットフォームの高い資本コストと運用コスト

工業用プリンターは50万米ドルから200万米ドル、GMP準拠のクリーンルームは数百万米ドルのオーバーヘッドを必要とし、小規模研究機関の参入を制限しています。独自のバイオインクは標準的な媒体の10倍から50倍のコストがかかることが多く、経験豊富な組織工学研究者の不足が労働予算を膨らませています。180万米ドルのシード・ラウンドを経て立ち上げられたバイオロジカル・ラティス・インダストリー社のペイ・パー・プリント・モデルに代表されるように、複数の顧客に設備投資を分散させる開発製造受託機関(CDMO)が台頭してきています。とはいえ、投資家は、"サービスとしての装置"モデルが有意義な稼働率を達成するまで、慎重な姿勢を崩していないです。

セグメント分析

医薬品試験・開発は2030年までのCAGR29.1%を獲得し、依然として最大の絶対収益プールを占める組織工学の歴史的優位性を侵食しています。製薬会社のユーザーは、後期臨床試験での減少を削減する鍵として、バイオプリントの肝臓や腸のモデルを挙げることが増えており、このシフトは動物実験を削減する規制当局の圧力によって強化されています。POSTECHの人工肺モデルは、プリントされた構築物が二次元細胞培養よりも疾患状態を忠実に再現し、抗ウイルス研究を加速させることを例証しています。CollPlantが200ccの乳房インプラントのプリンティングに成功し、美容的適応がコンセプトから前臨床検証へと移行すると、美容外科と再建外科のアプリケーションは勢いを増しました。食品安全性と培養タンパク質の用途は、2025年7月にFDAが細胞ベースの食品について初の市販前協議を行ったことを受けて、小規模ながら大きな注目を集めたままです。

多くのプラットフォーム・プロバイダは現在、CROや製薬イノベーション・センターをターゲットに、検証済みの肝臓、心臓、腎臓のバイオインクにプリンター・ハードウェアをバンドルしています。これらのエンドユーザーは、臓器系をまたいで毒性、代謝、効能を並行して試験できる多組織アレイを求めています。一方、再生整形外科は、ドナー部位の罹患率を低減するプリント軟骨や骨移植を政府が求めているため、公的助成金の確保が続いています。全体として、アプリケーションの多様化が幅広い収益基盤を支えているが、近い将来のマージン拡大は医薬品検査受託サービスに集中しています。

押出プリンターは、実証された信頼性、幅広い材料適合性、有利な所有コストにより、2024年の売上高の38.1%を依然として生み出しています。それにもかかわらず、ハイブリッドおよび4D構成は、押出しと光ベースの硬化または音響位置決めを組み合わせて、マイクロスケールの精度で複数のバイオインクを堆積させるため、年間31.4%成長しています。スタンフォード大学は、アルゴリズムによって生成された血管格子を用いてプリント時間を200倍に短縮し、ハイブリッド・プラットフォームが灌流可能な組織に優れている理由を示しています。インクジェット方式は、高スループット・スクリーニングにおいて重要性を維持し、レーザー支援システムは、角膜間質のような20μm未満の解像度を必要とするアプリケーションを支配しています。

カリフォルニア工科大学の超音波ガイド下成膜のような生体内プリンティング技術は、生体外での移植片の成熟をバイパスして、治療材料が患者の体内で直接形成される未来を強調しています。プリンターOEMは現在、クローズドループイメージングとAI駆動型フィードバックを統合し、リアルタイムで成膜を修正することで、構築物の忠実度を高め、バッチ不良を減らしています。検証データが蓄積されるにつれて、業界アナリストは、2030年までに高価値の治療用組織ではハイブリッドプリンターが押出成形を追い越すと予想しているが、複雑性の低い足場や教育市場では押出成形が優位性を保っています。

地域分析

北米は、2024年の世界売上高の49.1%を占め、FDAのプリンテッドデバイスに対する積極的な姿勢と、9桁のラウンドに日常的に資金を供給するベンチャーエコシステムに支えられています。スタンフォード大学、カーネギーメロン大学、ピッツバーグ大学の学術センターが知的財産のアウトプットを支える一方、レッドワイヤー社などの企業は国際宇宙ステーションで微小重力バイオプリンティングを活用し、臓器製造における血管形成の課題を解決しています。国立衛生研究所からの連邦補助金が民間のベンチャーキャピタルを補完し、運営コストや人材不足が続く中でもバランスの取れた資金構成を確保しています。

欧州は、調和されたATMPパスウェイとHorizon Europeの手厚い資金援助のおかげで、金額で第2位にランクされています。一方、英国のブレグジット後の規制体制は、市場アクセスを維持するためにEMAの品質ベンチマークとの整合性を維持しています。スカンジナビア諸国は持続可能なバイオベースインキを支持し、医療製造における循環型経済ソリューションを支持するEUのグリーン・ディールの大望を反映しています。

アジア太平洋地域は2030年までのCAGRが22.8%と最も速く、中国の5ヵ年計画によるバイオマニュファクチャリングへの奨励策と病院ベースの印刷ラボの急速なライセンス供与に後押しされています。日本では高齢化が軟骨や人工血管の需要を牽引し、材料科学における地元の卓越性が生かされます。韓国は民生用電子機器の精度をデスクトップ型バイオプリンターに応用し、インドはコスト重視の前臨床試験のアウトソーシング拠点として成長します。地域的な課題としては、知的財産の保護や倫理的ガイドラインのばらつきなどが挙げられるが、上海、横浜、ベンガルール周辺には地域に根ざした製造クラスターが形成されつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生医療ソリューションに対する需要の高まり

- バイオプリンティング研究開発への投資の増加

- 幹細胞とバイオマテリアル技術の進歩

- 戦略的コラボレーションと業界パートナーシップの増加

- 政府の資金援助と助成金イニシアティブ

- 慢性疾患と外傷の有病率の上昇

- 市場抑制要因

- バイオプリンティングプラットフォームの高い資本コストと運用コスト

- バイオプリント組織を取り巻く規制と倫理的不確実性

- 製造プロセスの限定された拡張性と標準化

- バイオプリンティングと組織工学における熟練労働者の不足

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 用途別

- 組織工学

- 医薬品試験・開発

- 美容整形・再建外科

- 食品安全と新規食品

- その他の用途

- 技術別

- 押出ベース

- インクジェット

- レーザーアシスト

- マイクロ流体&音響

- 磁気浮上

- ハイブリッド/4D

- 材料別

- 生体細胞

- ハイドロゲル

- 細胞外マトリックス成分

- 合成ポリマー

- 天然ポリマー

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 病院・手術センター

- 受託研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Organovo

- BICO(CELLINK)

- 3D Systems

- Stratasys

- Materialise

- Poietis

- Aspect Biosystems

- Allevi(Rokit Healthcare)

- RegenHU

- FluidForm

- Prellis Biologics

- CollPlant

- Cyfuse Biomedical

- Advanced Solutions LifeSciences

- FabRx

- 3D Bioprinting Solutions

- Inventia Life Science

- CELLuink

- Viscient Biosciences

- Xylyx Bio