ワイヤレスオーディオ機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Wireless Audio Device - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851407

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

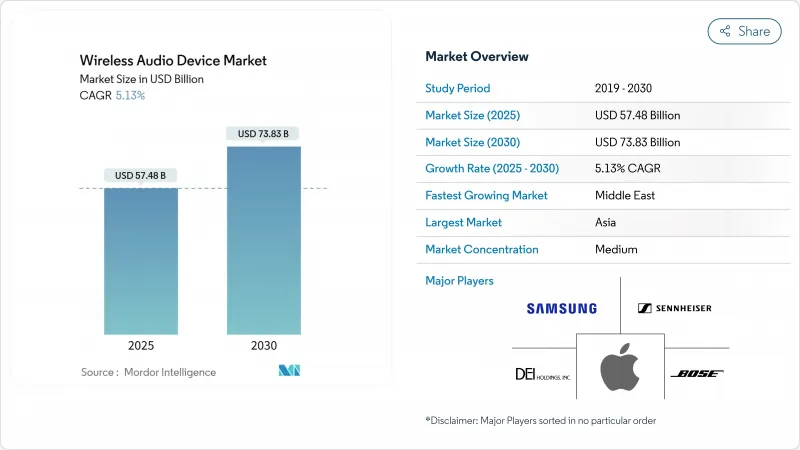

ワイヤレスオーディオ機器市場規模は2025年に574億8,000万米ドルに達し、2030年には738億3,000万米ドルに達すると推定・予測され、CAGRは5.13%で推移します。

急速な成長は、トゥルーワイヤレスステレオ(TWS)イヤホン、プレミアム車載インフォテインメントのアップグレード、スマートスピーカーの持続的な採用に対する需要の高まりから生じています。ベンダーは、基本的なワイヤレス機能がコモディティ化する中、利幅を守るため、人工知能(AI)機能、エネルギー効率の高い接続性、シームレスなクロスデバイスエコシステムに研究開発予算を振り向けています。Bluetooth Classicは依然として主流ですが、Bluetooth LE Audio対応スマートフォンのインストールベースが拡大しているため、マルチストリーム、低消費電力アーキテクチャへの移行が加速しています。シリコン、ソフトウェア、サービスをコントロールする垂直統合型ブランドは、プラットフォーム機能を深化させ、製品ポートフォリオを拡大する標的を絞った買収を通じて、シェアを統合しつつあります。

世界のワイヤレスオーディオ機器市場の動向と洞察

スマートフォンとのバンドルによるTWSイヤホンの普及

中国やインドの携帯電話ブランドは、エントリーレベルのTWSユニットを箱の中に入れて出荷することが増えており、都市部の初期採用者以外にも大量採用を促しています。このやり方は、目先の利幅を犠牲にするもの、将来的に高価格モデルへのアップグレードプールを拡大し、ユーザーの最初のオーディオ体験からブランドロイヤリティを定着させる。現地のチップセット・サプライヤーは現在、材料費50米ドル以下の目標を達成するエントリーレベルの音声認識シリコンを提供しており、ボリュームのフライホイールを強化しています。

音声アシスタント世帯でスマートスピーカーが急増

北米の家庭は現在、平均3.2台のオーディオ機器に接続されており、スピーカー1台の購入からクラウドベースのアシスタントに支えられたマルチルームエコシステムへと変化しています。デバイスの普及拡大により、音楽サブスクリプションやホームオートメーションサービスからの付随収益が促進され、消費者のスイッチングコストが上昇しています。強固なバックエンドAIプラットフォームを持つブランドは、ハードウェアのみのライバルに対して明確な優位性を獲得し、エコシステムの粘り強さを強化しています。

マルチルームオーディオを蝕む2.4GHz帯の混雑

上海、ソウル、ムンバイのアパートでは、混雑した2.4GHzチャンネルで競合する多数の接続デバイスが使用されています。パケットの衝突は、同期再生を妨げる40msの閾値を超えて待ち時間を増加させるため、ベンダーは独自のメッシュ・ネットワーキングを組み込むか、5GHzのセットアップを義務付けています。

セグメント分析

Bluetooth Classicは、ほぼ普遍的な後方互換性に支えられ、2024年のワイヤレスオーディオ機器市場シェアは87.3%を維持します。それにもかかわらず、Bluetooth LE AudioはAndroidとiOSプラットフォームがAuracastブロードキャストとマルチストリーム機能を解放するにつれてCAGR 9.3%で拡大しています。LE Audio対応製品に関連するワイヤレスオーディオ機器市場規模は、2030年までに140億米ドルを超えると予測されています。早期採用者には、低遅延のマルチ・リスナー・ストリーミングを求める補聴器メーカーやプレミアム・サウンドバー・ブランドが含まれます。

プレミアムWi-Fi 6/6Eスピーカーは、ロスレス再生に価値を見出すオーディオファンをターゲットにしているが、都市部では6GHz帯の混雑が深刻化しており、主流へのアピールを弱めています。ウルトラ・ワイドバンドは、車載用の位置情報サウンドスケープにはまだニッチです。相互運用性が成熟するにつれ、チップセットベンダーはClassic AudioとLE Audioのデュアルモードをバンドルし、OEMの移行リスクを軽減しています。

TWSユニットは2024年の売上高の48.2%を占め、バンドルと迅速な設計サイクルにより、バッテリー寿命が年々向上しています。しかし、ウェアラブルオーディオカテゴリー(スマートグラス、ヒアラブル、オーディオリング)は、ユーザーがコンテキストに応じた合図、健康指標、拡張現実オーバーレイを求めるため、CAGRが最速の7.1%を記録します。金額ベースでは、ウェアラブルのワイヤレスオーディオ機器市場規模は2030年までに90億米ドルを超える可能性があります。

オーバーイヤー型ヘッドフォンは、アダプティブANCとパーソナライズドDSPに支えられ、高級品として安定します。スマートスピーカーは、照明、セキュリティ、空調を制御する家庭用ハブへと進化し、平均販売価格が上昇。ポータブル・スピーカーはアウトドア・レジャーのニッチ分野で堅調を維持し、サウンドバーはストリーミング主導のホームシネマのアップグレードから利益を得る。

地域分析

アジアは2024年の売上高の43.1%を占めました。中国は製造と消費の両面で広大な規模を活用し、インドは現在進行中のスマートフォンの波が農村部への普及を拡大させています。日本のサーキュラー・エコノミー・トレードインはリフレッシュ・サイクルを短縮し、韓国の5GバックボーンはWi-Fi 6Eロスレス・ストリーミング・パイロットを解放します。

北米ではスマートスピーカーのインストールベースがマルチルームオーディオの普及を支えます。企業のBYOD政策がヘッドセット需要を拡大し、規定がコストセンターを定期的なプレミアム販売に変えます。カナダは米国の軌跡を反映し、メキシコは中価格帯で販売台数を伸ばしています。

欧州では、特に自動車において、オーディオ品質が高級品の差別化要因として位置づけられています。Bluetooth LE Audioの早期統合はアクセシビリティ指令に合致し、輸出機会を押し上げます。中東は、可処分所得と娯楽施設の増加に伴い最も急速に成長します。ラテンアメリカの拡大にはばらつきがあり、ブラジルとメキシコがプロAVの大半を占めるが、ハイエンド輸入業者を圧迫する関税とグレーマーケットの逆風に直面しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国とインドにおけるスマートフォンOEMバンドルによるTWSイヤホンの普及

- 北米の音声アシスタント家庭でスマートスピーカーが急増

- 欧州におけるプレミアムインフォテインメント向けBluetooth LE Audioの自動車OEM採用状況

- 米国と欧州の企業におけるBYOD主導のワイヤレス会議用ヘッドセット需要

- 韓国と北欧における5G対応ロスレスWi-Fi 6Eストリーミングサービス

- 日本とドイツでオーディオ機器の交換サイクルを短縮するサステナビリティ下取りプログラム

- 市場抑制要因

- 2.4GHz帯の輻輳がアジアの高密度マルチルームWi-Fiスピーカーセットアップで遅延を引き起こす

- ヘッドホンのEU WEEE/RoHS III電池廃棄対応コスト

- LATAMのeコマース経由の模倣TWS流入がブランドマージンを圧迫

- ANCヘッドホン生産の拡張性を制限するMLCCの供給変動性

- エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- Bluetoothクラシック

- Bluetooth LEオーディオ

- Wi-Fi 5(802.11ac)

- Wi-Fi 6/6E(802.11ax)

- エアプレイ

- RF/ZigBee

- 超広帯域(UWB)

- 製品別

- トゥルーワイヤレスステレオ(TWS)イヤホン

- ワイヤレスヘッドホン(オーバーイヤー/オンイヤー)

- ワイヤレススピーカー

- スマートスピーカー

- ポータブルスピーカー

- サウンドバー

- ワイヤレスマイクロホン

- ウェアラブルオーディオ(スマートグラス、ヒアラブル)

- その他

- 用途別

- コンシューマー

- ホームエンターテイメント

- ゲーム

- フィットネス&スポーツ

- 商業用

- 企業および教育機関

- ホスピタリティ

- イベントと会場

- 自動車

- 乗用車

- 商用車

- 公共安全および防衛

- その他

- コンシューマー

- 価格帯別

- プレミアム(250米ドル以上)

- ミッドレンジ(USD 100-249)

- 予算(100米ドル未満)

- 流通チャネル別

- オンライン

- ブランド直営店

- eコマース・マーケットプレース

- オフライン

- 家電小売

- ハイパーマーケットおよび量販店

- オーディオ専門店

- 自動車アフターマーケット

- オンライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- その他南米

- アジア太平洋地域

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Samsung Electronics Co. Ltd(Harman International, incl. JBL, AKG)

- Sony Group Corporation

- Bose Corporation

- Sennheiser Electronic GmbH and Co. KG

- Shure Incorporated

- Vizio Inc.

- Koninklijke Philips N.V.

- LG Electronics Inc.

- GN Audio A/S(Jabra)

- HP Inc.(Poly)

- Skullcandy Inc.

- Xiaomi Corporation

- Amazon .com Inc.(Echo Devices)

- Bang and Olufsen A/S

- Anker Innovations Ltd(Soundcore)

- Logitech International S.A.

- Pioneer Corporation

- Sonos Inc.

- Edifier International Ltd

- Sound United LLC(Denon, Marantz, Polk Audio, Bowers and Wilkins, Definitive Technology)

- Yamaha Corporation

- DEI Holdings Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日