チューブ包装:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Tube Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851311

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

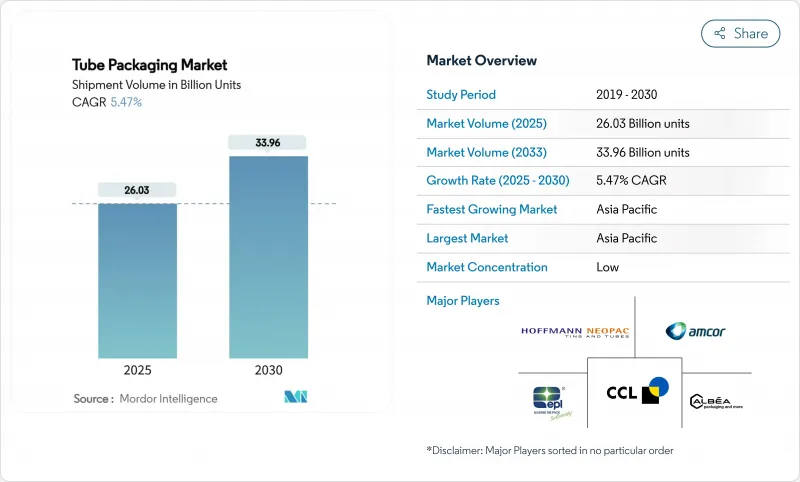

チューブ包装の市場規模は2025年に260億3,000万ユニットに達し、2030年には339億6,000万ユニットに達すると予測され、CAGRは5.47%で推移します。

2030年までにリサイクル可能であることを義務付ける規制と、持続可能なソリューションに対する消費者の需要の高まりが相まって、メーカーは単一素材とリサイクル・コンテンツのフォーマットへの投資を余儀なくされています。板紙とバイオベースのチューブはCAGR 8.53%と最速の成長を記録しているが、プラスチック・フォーマットは加工インフラが確立されているため数量のリーダーを維持しています。ブランドは利便性と正確な用量を優先するため、最終用途が調理済み食品と一般用医薬品に多様化し、収益源が広がっています。AmcorとBerry Globalの84億米ドルの合併に代表される継続的な合併活動は、競争力学を再構築し、多層プラスチックへの依存を制限するバリア技術の革新を加速しています。

世界のチューブ包装市場の動向と洞察

パーソナルケアと化粧品における需要の高まり

美容ブランドは製品ラインのプレミアム化を続けており、繊細な処方を保護し、コントロールされたディスペンサーを可能にするチューブが好まれています。Albea社は、コンセプトから発売までのサイクルを短縮する一方で、リサイクル素材を採用し、2030年に向けて46%の二酸化炭素削減目標を追求しています。コルゲートの透明PETエリクサー・チューブは、エブリドロップ・コーティングにより製品の排出性を改善し、ブランド・ロイヤルティを強化するユーザー・エクスペリエンスの向上を強調しています。素材の出所やカーボンフットプリントの可視性も向上しており、環境意識の高い買い物客に響くマーケティング・ナラティブを支えています。

持続可能なパッケージに対する消費者の嗜好の高まり

家庭用オーラルケアブランドは、複合ラミネートから、英国で主流となっているカーブサイドの流れに入ることができる、完全にリサイクル可能な高密度ポリエチレンのフォーマットへとシフトしています。Neopacは、欧州のチューブメーカーとして初めてRecyClass EN 15343認証を取得し、トレーサブルなリサイクル含有量を証明し、競争力を強化しました。このようなマイルストーンは、持続可能性のコンプライアンスを市場の差別化に変え、チューブ包装市場をより価値の高いイノベーションへと押し上げます。

代替品の入手可能性

軽量、開封の容易さ、材料使用量の削減を兼ね備えたスタンドアップパウチは、2029年までに470億米ドルに達すると予測され、ソースや調味料のブランドをチューブから引き離しています。マスターフーズのリサイクル可能な紙製1回分パックは、代替フォーマットがいかに持続可能性とポーションコントロールの優先事項を満たすことができるかをさらに示しています。このような技術革新により、チューブメーカー各社は、正確なドージングや高い酸素バリア性といった機能的な強みを強調し、容積の減少を防ごうとしています。

セグメント分析

プラスチック・フォーマットは2024年のチューブ包装市場シェアの68.14%を占め、コスト効率の高い押出ラインと普遍的なブランド知名度に支えられています。プラスチックの中では、高密度ポリエチレンとポリプロピレンがクリームからジェルまで多様な粘度に対応し、業界横断的な汎用性を確保しています。ポリマー層とアルミニウム層を積層したラミネートは、風味保持が不可欠な口腔ケア用製剤を保護し続けています。アルミチューブは、ニッチではあるが、揮発性の医薬品活性物質や酸素に敏感な食品を保存し、プレミアム価格の足場を固めています。

しかし、板紙とバイオベースのソリューションは、PPWRが再生可能な基材へのシフトを加速しているため、CAGR8.53%でより広いチューブ包装市場を上回っています。HuhtamakiのOmniLock Ultraバリアペーパーは、リサイクル可能でありながら、アルミニウムのような保護を提供します。Amcor社が特許を取得したAmFiber Performance Paperも同様に、食品とヘルスケア分野をターゲットとしており、繊維ベースの構造が厳しい水分制限を満たせることを証明しています。採用が拡大するにつれ、プラスチックが規模の点では優位性を保っていても、絶対量ではプラスチックのリードは縮小すると予想されます。

スクイーズチューブと折りたたみ式チューブは2024年の出荷量の65.34%を占め、CAGR 7.43%で増加すると予測されます。衝撃押出しアルミニウムバージョンは皮膚科用クリームの空気の侵入をゼロにし、共押出しプラスチックバージョンは重量を減らし、グラフィックアピールを強化します。ラミネート加工されたスクイーズチューブは、フレーバーバリア性に優れているため、オーラルケアのスタンダードであり続けています。

ツイスト式や精密塗布式のデザインは、用量の正確さが最も重要な処方皮膚科や高級化粧品において、特殊な役割を果たします。インモールドラベル・ポリプロピレンチューブなどのイノベーションは、加飾と構造をワンステップで統合し、ライン効率とリサイクル性を向上させます。密封や装飾のオプションの幅が広いため、スクイーズのフォーマットは常に適応可能であり、チューブ包装市場でのリードを確固たるものにしています。

地域分析

2024年のチューブ包装市場はアジア太平洋地域が38.43%の数量シェアでリードし、2030年までのCAGRは9.21%と予想されます。中国とインドにおけるFMCGの堅調な拡大、可処分所得の増加、都市部のライフスタイルが、旅行に便利なパーソナルケアアイテムと1回分調味料の需要を下支えしています。ベトナムの紙部門は2026年までに35億米ドルの売上を目指しており、繊維ベースのパッケージングを目指す地域の勢いを示しています。

北米と欧州は成熟しつつあるが、より厳しいリサイクル目標に取り組んでおり、調達戦略と資本配分を再構築しています。EUのPPWRは、コンバーターに対し、単一素材生産のためのラインの改造を強制しており、数年にわたるオーバーホールに資金を供給できる総合大手に有利です。米国とカナダでは、二酸化炭素削減に対するブランドのコミットメントが、地域の小売店でリサイクル率の高いチューブをテストするパイロットプログラムを推進しています。

ラテンアメリカと中東は、中産階級の人口増加によってパッケージ食品の成長に拍車がかかる、新たなチャンスゾーンです。ブラジルの包装食品市場は2028年までに1,686億米ドルに達する可能性があり、ポーションコントロール・ソースやフレーバー・ペーストの需要に拍車をかけています。同時に、タイ、アフリカ、湾岸協力会議におけるALPLAの施設展開は、輸入関税と物流がコスト負担となる市場における現地供給の戦略的重要性を強調しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パーソナルケアと化粧品の需要増加

- 持続可能な包装に対する消費者の嗜好の高まり

- リサイクル義務化で単素材チューブが増加

- 利便性と多様性への需要の高まり

- ハイブリッド・バリア技術への世界的FMCG CAPEXプッシュ

- 市場抑制要因

- 代替品の有無

- 原材料不足とコスト変動

- 市場浸透を阻む限られた製品互換性

- サプライチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 原材料分析

第5章 市場規模と成長予測

- 製品タイプ別

- プラスチックチューブ

- ポリエチレン(PE)チューブ

- ポリプロピレン(PP)チューブ

- その他のプラスチックチューブ

- アルミチューブ

- ラミネートチューブ

- 板紙/バイオチューブ

- プラスチックチューブ

- パッケージングタイプ別

- スクイーズと押し出し

- ツイスト

- 最終用途産業別

- 化粧品とパーソナルケア

- 医薬品

- 食品

- その他の最終用途産業

- 流通チャネル別

- 直接販売

- 間接販売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア、ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- EPL Limited

- Albea Group

- Hoffmann Neopac AG

- CCL Industries Corp.

- Tubex Aluminium Tubes

- Huhtamaki Oyj

- Montebello Packaging

- LINHARDT Group GmbH

- CTLpack Group, S.L.U.

- Plastube Inc.

- Unette Corporation

- Scandolara S.p.A.

- Alltub Deutschland GmbH

- TUBETTIFICIO PERFEKTUP S.r.l.

- AptarGroup Inc.

- Witoplast Kisielinscy Joint Stock Company

- Mpack Poland Sp. z.o.o.

- Viva Healthcare Packaging

- Gp Plast Sp. z..o.o.

- EPL Poland Sp. z.o.o.

- Elpes sp. z.o. o.

- ALPLA WERKE ALWIN LEHNER GMBH and CO KG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日