タンパク質代替品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Protein Alternatives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851305

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

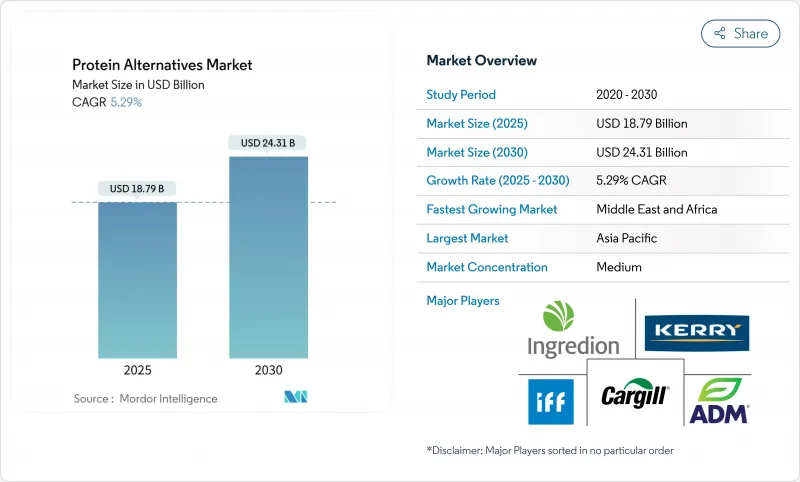

代替タンパク質市場は、2025年に187億9,000万米ドルに達し、2030年にはCAGR 5.29%で成長して243億1,000万米ドルに達すると予測されています。

市場成長の原動力は、精密発酵技術の進歩、持続可能な食品オプションに対する消費者需要の増加、新規食品の承認を迅速化する規制の変更です。製造業者はパイロット生産から商業生産に移行しつつあり、バイオリアクターの大容量化と再生可能エネルギー使用による運転コストの削減によってキログラム当たりのコストを削減しています。消費者向けパッケージ・グッズ企業は、従来の肉や乳製品の味と食感を再現した製品の発売を増やしており、レストラン・チェーンは、より主流の消費者にリーチするために植物由来のメニューを拡大しています。

世界のタンパク質代替品市場の動向と洞察

精密発酵タンパク質生産の成長

精密発酵技術は、人工微生物による動物と同一のタンパク質の生産を可能にし、代替タンパク質製造に変革をもたらします。パーフェクト・デイは、ブレイヤーズの無乳糖製品におけるユニリーバとの提携により、この技術の商業的可能性を検証しています。このプロセスは、従来の乳製品製造方法と比較して、水の使用量と温室効果ガスの排出量を大幅に削減します。FDAのGRASパスウェイは、EUの新規食品規制と比較してより早い市場アクセスを提供し、企業にとって規制上の利点を生み出します。ワンゴ・バイオ社の精密発酵によるバイオアイデンティカル卵タンパク質の生産は、鳥インフルエンザ関連のサプライチェーンの混乱に対する解決策を提供すると同時に、従来の卵白に代わるクリーンラベルの代替品を提供します。精密発酵の特許件数が増加していることは、バイオテクノロジー企業間の継続的な革新と戦略的位置づけを示しています。

クイックサービス・レストランによる植物由来の選択肢の採用拡大

クイック・サービス・レストランは、植物由来のメニューを戦略的に拡大し、ハンバーガーのパテ、鶏肉の代用品、非乳製品チーズなどの肉の代用品を導入しています。このような拡大は、消費者の目に触れる機会を大幅に増やし、採用率を高めています。マクドナルドが米国でマックプラントバーガーの販売中止を決定したにもかかわらず、ビーガン専門のレストランチェーンは大幅な成長を遂げています。クイックサービス部門は、主流市場に受け入れられるための重要な実験場であり、レストランにおける厳格な運営効率基準と消費者の期待価格をうまく満たした製品は、小売市場拡大の大きな可能性を示すからです。

エルニーニョによる収量変動によるタンパク質マメのサプライチェーン変動

悪天候はカナダとオーストラリアの豆類生産に大きな影響を与え、加工用のエンドウ豆と空豆の利用可能量を大幅に減少させました。このような供給上の制約が、製造委託チェーン全体にわたる広範な価格上昇の引き金となり、特に植物タンパク質分離物の製造コストに影響を及ぼしています。これに対応して、食品メーカーは、原料調達の地理的多様化や、微生物発酵や細胞農業などの代替タンパク質生産方法への投資拡大などの戦略的対策を実施し、気候関連の供給途絶へのエクスポージャーを最小限に抑えています。

セグメント分析

植物性タンパク質は、大豆、エンドウ豆、米が世界的メーカーとの強力な購買契約を維持していることから、2024年には71.43%のシェアを獲得しました。植物由来の代替タンパク質市場規模は着実に拡大するが、精密発酵コスト曲線を背景にCAGR 7.82%を実現する成長著しい微生物インプットに相対的シェアを譲る。麻とひよこ豆のタンパク質への多角化は、アレルゲンフリーの主張と地域の作物戦略をサポートし、一方、微生物のマイコプロテインは欧州で小売の上場を獲得します。

分離大豆たん白は依然として食肉類似品の機能的主力製品であるが、各社はアミノ酸の完全性と味を改善するためにエンドウ豆とブレンドしています。マイコプロテインサプライヤーは、農業リスクを回避するために管理された発酵を活用し、通年生産能力を確保します。この10年後半に藻類ベースのタンパク質が規制当局から承認されれば、原料の選択肢はさらに広がり、パルス供給へのプレッシャーも軽減されるであろう。

プロテイン・アイソレートは2024年の市場支出の44.22%を占め、その明確な溶解性とニュートラルな風味プロファイルにより、主にレディ・トゥ・ドリンク飲料と粉末フォーマットに使用されます。テクスチャード・ベジタブル・プロテインはCAGR 6.36%を示し、ハンバーガーやチキン・ストリップのような代替肉用の筋肉組織に似た繊維状構造を作り出す高水分押出技術が牽引しています。

製造企業は、食感と保湿性を向上させるため、高度な押出装置と冷却ダイシステムに投資しています。プロテイン・アイソレートがスポーツ栄養製品で高い市場シェアを維持する一方で、メーカーは乳糖を含まずに乳製品の機能性を再現する精密発酵アイソレートを採用しつつあります。加水分解物は、迅速な吸収が不可欠な臨床栄養および乳児栄養の用途において、特殊な地位を維持しています。

タンパク質代替品市場レポートは、供給源(植物性タンパク質、微生物性タンパク質、その他)、形態(タンパク質単離物、その他)、生産技術(乾式および湿式分画、押出およびテクスチャー化、その他)、用途(食品および飲食品、栄養補助食品およびスポーツ栄養、その他)、地域(北米、欧州、その他)で分類しています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2024年の代替タンパク質市場額の33.89%を占め、都市化、所得の増加、食品技術製造ゾーンに対する政府の支援がその要因となっています。中国の5カ年計画には「未来食品」構想が盛り込まれ、発酵パイロット施設に資金が提供されています。中国の乳製品企業は、輸入依存度を低減するために、動物性のカゼインを使用しないカゼインの開発を進めています。インドの代替タンパク質エコシステムの中心はベンガルールで、そこでは受託製造業者が国内市場および国際市場向けに植物性タンパク質濃縮物を生産しています。

北米市場の成長は、FDAの効率的なGRAS(Generally Recognized as Safe:一般に安全と認められる)評価プロセスに起因しており、精密発酵乳製品と卵タンパク質の迅速な市場参入を可能にしています。この地域はベンチャーキャピタルからの投資も活発で、多国籍企業が共同製造協定に参加して生産施設を拡大しています。Z世代は代替肉への受容度が高いが、高齢の消費者はコストと慣れ親しんだ製品を優先します。

欧州は、代替タンパク質をグリーン・ディールの枠組みに組み入れ、細胞培養の開発を支援し、低炭素食材を優遇する持続可能性報告要件を実施しています。新規食品の承認には米国よりも時間がかかるが、承認された製品はEU全域で一貫したラベル表示の恩恵を受けています。中東・アフリカ地域、特にUAEとサウジアラビアは、食糧安全保障への取り組みと政府系ファンドによる発酵技術への投資によって、6.43%という地域最高の成長率を達成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 精密発酵タンパク質生産の成長

- クイックサービスレストランにおける植物由来の選択肢の採用拡大

- 乳糖不耐症とアレルギーの増加

- 持続可能な食糧源に対する需要の高まり

- 食品加工における技術の進歩

- ビーガン、ベジタリアン、フレキシタリアン人口の増加

- 市場抑制要因

- カナダとオーストラリアにおけるエルニーニョによる収量変動によるタンパク質マメのサプライチェーン変動

- 規制制限が昆虫タンパク質の採用に影響を与える

- 精密発酵タンパク質におけるアレルゲンの安全性と交差反応性

- 新興市場における限られた消費者意識

- 味と食感の課題

- バリュー/サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ソース別

- 植物タンパク質

- 大豆プロテイン

- 小麦

- エンドウ豆

- 米

- 麻

- その他

- 微生物タンパク質

- マイコプロテイン

- アルゲアプロテイン

- 昆虫タンパク質

- クリケット

- ブラックソルジャーフライ幼虫(BSFL)

- その他

- 植物タンパク質

- 形態別

- タンパク質単離物

- プロテイン濃縮物

- テクスチャード・プロテインとTVP

- 加水分解物とペプチド

- 生産技術別

- 乾式および湿式分画

- 押出とテクスチャライゼーション

- 精密発酵

- 細胞農業(足場ベース、懸濁液)

- 用途別

- 飲食品

- 植物性食肉類似物

- 乳製品と乳製品代替品

- ベーカリー・菓子類

- 飲料

- その他の加工食品

- 栄養補助食品とスポーツニュートリション

- 飼料・ペットフード

- パーソナルケアと化粧品

- 飲食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ADM

- Cargill Inc.

- International Flavors & Fragrances Inc.

- Kerry Group plc

- Ingredion Inc.

- The Scoular Company

- Avebe

- Roquette Freres

- Mycotechnology Inc.

- Buhler Group

- Corbion N.V.

- Perfect Day Inc.

- DuPont

- Glanbia plc

- Ynsect SAS

- Calysta Inc.

- Eden Brew Pty Ltd.

- Novameat Tech SL

- Proeon

- AGT Food and Ingredients Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日