スマートディスプレイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Smart Display - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851208

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

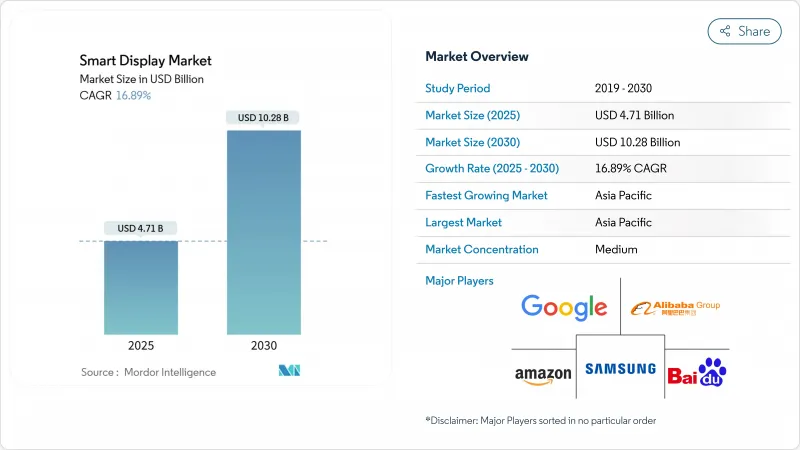

スマートディスプレイ市場は、2025年に47億1,000万米ドル、2030年には102億8,000万米ドルに達すると予測され、CAGRは16.89%です。

音声のみのスクリーンからAI主導のマルチモーダルハブへのアップグレードサイクルは、インストールベースを拡大しながら平均販売価格を拡大しています。マター・プロトコルの採用により、プラットフォームのロックインが解消され、競争はエコシステムの排他性よりもハードウェアの革新へとシフトしています。自動車用コックピット、OLEDの普及、AIを強化した10インチ以上のモデルは、収益の上昇を強めています。垂直統合されたパネルメーカーは、8~10インチLCD不足にもかかわらずマージンを維持しています。逆に、企業バイヤーはマイク常時接続のリスクから調達サイクルを長期化させており、短期的な出荷の勢いを弱めています。

世界のスマートディスプレイ市場の動向と洞察

北米におけるマルチモーダル音声ファーストのスマートホームハブの採用増加

スマートディスプレイは、照明、セキュリティ、エンターテインメントシステムを単一のインターフェイスで制御する視覚と音声のハイブリッドへと進化しつつあります。音声アシスタントの普及は、2026年までに米国で1億5,710万ユーザーに達すると予想され、より豊富なコマンドを処理し、文脈に応じたビジュアルを提供するデバイスのアップグレードを下支えします。ジェネレーティブAIは、通勤データに基づいてサーモスタットを事前に暖めるなど、積極的な提案を可能にし、知覚価値を高めています。サムスンのVision AI搭載ディスプレイは、2024年のプレミアム・カテゴリー出荷台数の28.3%を獲得するのに貢献しました。小売業者はディスプレイをサブスクリプション・サービスにバンドルし、継続的な収益と粘り強さを促進しています。アップルが初のスマートホームディスプレイを準備し、エコシステムのプレーヤーが毎年ラインアップを更新するよう促す中、競合は激化しています。

プラットフォームの相互運用性を加速するMatter準拠デバイスの普及

Matter 1.4では、Wi-FiとThreadを統合する認定ホームルーターが導入され、オンボーディングの失敗を減らし、設置者の時間を短縮します。2025年半ばまでには1,000を超えるMatter認定製品が登場する見込みで、消費者はロックインを恐れることなくブランドを混在させることができます。企業は、このプロトコルの安全なコミッショニングを、ゼロトラスト指令に対応するための一歩とみなし、より広範な商業展開を促しています。公益事業者は、デマンドレスポンスプログラムをサポートするために、Matterベースのエネルギーダッシュボードを模索しています。この規格はまた、既存のWi-Fiインフラが配線を変更することなくスレッドボーダールーターをホストできる、ホスピタリティの分野での改修の機会を解き放っています。

常時接続マイクのセキュリティ脆弱性がB2B調達の遅れの原因に

金融機関や病院は、ベンダーがデータ経路を文書化し、デバイス上での処理が十分であることを証明するまで、導入を一時停止しています。CISOがISO 27001要件に沿った侵入テストを要求しているため、調達サイクルは最大45日も延びています。Matterのオプションであるオフライン・モードは、いくつかの懸念を和らげるが、中央のデバイス管理を複雑にし、コストと統合の複雑さを増すハイブリッド・アーキテクチャの要求を促します。FedRAMPと同等の認証を取得したベンダーは、早期に契約を獲得し、先行者メリットを生み出しています。

セグメント分析

音声アシスタント機器のスマートディスプレイ市場規模は、2025年に42億米ドルに達しました。Amazon Alexaは、Fire TVとRingのクロスセルの勢いに乗り、2024年の市場シェアは33.7%に達しました。GoogleアシスタントがNestハブを通じてこれに続き、アリババのTmallGenieは中国語の方言向けにコンテンツをローカライズするAIチャットボット統合に後押しされ、CAGR18.7%で成長しました。音声アシスタント・デバイスのスマートディスプレイ市場規模は2025年に42億米ドルに達し、ジェネレーティブ・モデルが過去の会話の記憶を可能にするため、買い替え需要が強まっています。アップルが2025年3月に発表した6インチのHome Displayは、iOS世帯をHomeKitの世界に引き込むかもしれない新たな競争を示唆しています。

中国ではBaidu DuerOSが10.3ポイントの減少にもかかわらず、モバイル・スマート・スクリーンの41.1%を支配しています。ブランドは、ビジュアル検索、キッズセーフモード、QRベースのチェックアウトをリンクさせたマルチモーダルショッピングカートによって差別化を図っています。これらの動きは、マター社がコネクティビティの調和を試みているにもかかわらず、スマートディスプレイ市場がいかに地域ごとの体験層に細分化されているかを物語っています。

5~10インチのカテゴリーが2024年の売上で52.7%を占めたのは、カウンタートップのスペースと見やすさのバランスが取れているからです。キッチンのレシピ、寝室のアラーム、デスクでのビデオ通話は、ほとんどがこの対角線上にあり、部品コストを低く抑えています。しかし、小売店、病院、自動車のダッシュボードがより豊かなビジュアルを要求しているため、10インチ超の集団はCAGR19.3%で拡大しています。より広いパネルは、同時ビデオチャットやスマートホームダッシュボードの画面分割モードを可能にし、ユーザーのエンゲージメント指標を向上させる。

対角が10インチを超えると平均販売価格が跳ね上がり、メーカーの利益率が向上します。この層ではOLEDの普及率が高く、スマートディスプレイ市場がプレミアム価格帯を獲得するのに役立っています。パネルメーカーは、大判サイズに対応するため、生産能力を8.6世代ガラス基板にシフトしています。一方、5インチ未満のデバイスは、低価格のニッチやベッドサイドのお供として残っていますが、すでに小型スクリーンの通知の役割を占めているウェアラブルとの競争により、スマートディスプレイ市場でのスライスは縮小しています。

LCDは、成熟したサプライチェーンと競争力のある価格設定により、2024年には81.8%のシェアを維持します。自動車の計器盤は、熱安定性と輝度の点からLTPS LCDが採用されることが多いです。しかし、OLEDのCAGR 21.8%は、ベンダーがその深い黒色と柔軟性を活かして曲面やローラブルなフォームファクターを実現することで加速しています。高級ホテルのスマートミラーは、OLEDラミネートを使用して反射ガラスの後ろに非アクティブなディスプレイを隠し、より高いARPUを要求しています。

OLEDベースのユニットのスマートディスプレイ市場規模は、韓国と中国の第6世代フレキシブル・ファブに後押しされ、2030年までに30億米ドルを超えると予測されています。MicroLEDの調査は、印刷転写技術がコスト目標に近づきつつあり、さらなる高輝度と長寿命を約束しています。メーカーは、単一技術のリスクを回避するため、特許のクロスライセンスやパネルポートフォリオの混合によってヘッジしています。

地域分析

アジア太平洋地域は、2024年の売上シェア37.6%でスマートディスプレイ市場をリードし、2030年までのCAGRは17.3%で推移するとみられます。BaiduやAlibabaなどの中国ベンダーは、2024年のスマートスピーカー出荷台数の25.6%減に対応するため、大型言語モデルをディスプレイに搭載し、価値提案をリセットしました。政府が支援するAIチップ構想はBOMコストを引き下げ、農村部への普及を拡大する100米ドル以下の大画面モデルを可能にします。韓国ブランドはOLEDの技術革新に注力し、現地のパネル・エコシステムを活用して地域全体にプレミアムユニットを輸出します。

北米は、ほぼユビキタスなブロードバンドと高い音声アシスタントの普及率により、技術動向セッターであり続ける。世帯が第一世代のスクリーンを、優れたマイクとエッジAIを備えたマター対応機種に買い換えるため、買い替えサイクルが成長を支配しています。アマゾンは米国のスマートスピーカーの29%を維持し、エコー・ショーの大型モデルへのアップセルを促すアレクサの生成的AIアップグレードを展開しています。アップルの2025年参入は、富裕層のiOSベースのスライスを誘致し、ベンダーのランキングを入れ替える可能性があります。

欧州ではプライバシーと持続可能性が重視され、デバイス上での処理やリサイクル素材を使用したデバイスへの需要が高まっています。欧州のスマートホーム市場は2024年に221億1,000万米ドルに達し、今後のエコデザイン規則で義務付けられるエネルギー管理機能により、消費量を監視するMatter認定ハブへの調達が進んでいます。北欧の導入は音声アシスタントの言語ギャップのために遅れているが、規制の明確化とエネルギー改修に対する補助金によって潜在需要が掘り起こされると期待されています。南米、中東・アフリカの新興地域では、スマートフォンのOEMが小型スクリーンをバンドルしてエコシステムの定着を促進するため、徐々に普及が進むと見られるが、価格への敏感さと接続性の不安定さが普及を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米におけるマルチモーダル音声ファーストのスマートホームハブの採用増加

- プラットフォームの相互運用性を加速させるMatter対応デバイスの普及

- 自動車OEMによるスマートミラーとピラー間コックピットディスプレイの統合

- AIを活用したコンテクストUIが10インチ以上のカテゴリーにおけるプレミアム価格構成を牽引、アジアが主導

- フリクションレス・チェックアウトとダイナミック・シェルフエッジ・サイネージに対する小売企業の需要

- 病院ベッドサイドのスマート端末が患者エンゲージメントとHCAHPSスコアを改善

- 市場抑制要因

- B2B調達の遅れの原因となる常時接続マイクのセキュリティ脆弱性

- 8-10インチLCD工場におけるパネル不足が続き、供給弾力性が制限されています。

- ローカライゼーション・コストを押し上げる地域ごとのデータ・プライバシーの断片化

- 音声アシスタントの言語サポート格差が北欧とカリブ海地域での普及を妨げる

第5章 エコシステム分析

第6章 テクノロジーの展望

第7章 ポーターのファイブフォース分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第8章 市場規模と成長予測

- 音声アシスタント別

- Amazon Alexa

- Google Assistant

- Baidu DuerOS

- Alibaba TmallGenie

- Apple Siri

- その他

- スクリーンサイズ別

- 5インチ未満

- 5~10インチ

- 10インチ以上

- ディスプレイ技術別

- 液晶ディスプレイ

- 有機EL

- その他(マイクロLED、電子ペーパー)

- 解像度別

- HD(720p)

- フルHD(1080p)

- 4K以上

- 設置タイプ別

- 独立型スマートディスプレイ

- 一体型スマートディスプレイ(スマートミラー、キオスク、シェルフエッジ)

- 接続性別

- Wi-Fiのみ

- Wi-Fi+セルラー

- Wi-Fi+Zigbee/Thread/Matter

- エンドユーザー業界別

- 住宅用スマートホーム

- 自動車

- リテール&ホスピタリティ

- ヘルスケア

- 企業および教育機関

- その他(交通ハブ、公共部門)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第9章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon.com Inc.

- Google LLC

- Baidu Inc.

- Alibaba Group Holding Ltd.

- Xiaomi Corp.

- Lenovo Group Ltd.

- LG Electronics Inc.

- Samsung Electronics Co., Ltd.

- Meta Platforms Inc.(Portal)

- Sony Corp.

- TCL Tech. Group

- Hisense Group

- Sharp Corp.

- Koninklijke Philips N.V.

- Panasonic Holdings Corp.

- Huawei Tech. Co. Ltd.

- BOE Technology Group Co. Ltd.

- Vizio Inc.

- JBL(Harman Int'l)

- Apple Inc.

第10章 市場機会と将来の展望

- ホワイトスペースとアンメットニーズ評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日