|

市場調査レポート

商品コード

1851198

米国のデジタルサイネージ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United States Digital Signage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国のデジタルサイネージ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月11日

発行: Mordor Intelligence

ページ情報: 英文 139 Pages

納期: 2~3営業日

|

概要

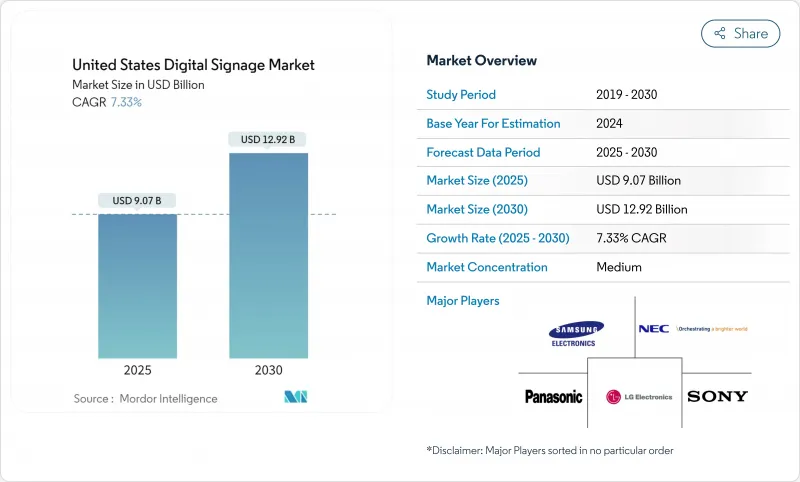

米国のデジタルサイネージ市場の2025年の市場規模は90億7,000万米ドル、2030年には129億2,000万米ドルに達すると予測され、CAGRは7.33%となります。

デジタル・アウト・オブ・ホーム(DOOH)在庫のプログラマティック購入の増加、大規模小売のデジタル変革、スマートビルディング・プラットフォームへのディスプレイの組み込みが、米国のデジタルサイネージ市場の現在の拡大を支える3つの構造的成長エンジンです。全米のDOOH広告費は、2025年初頭に総収入が90億米ドルを超え、現在その約3分の1をデジタルフォーマットから得ている、より広範なアウトオブホーム部門と連動して拡大しています。ハードウェアが引き続き収益の大半を占めているが、プルーフ・オブ・パフォーマンス分析、サブスクリプションベースのコンテンツ管理システム、クリエイティブ・サービスによって、利益プールは経常的なソフトウェアとサービスラインにシフトしています。エネルギー効率の高いOLED、高輝度LCD、反射型電子ペーパー・ディスプレイは、エンドユーザーに幅広い技術選択肢を提供し、会場固有の視覚的目標、持続可能性、コスト目標により正確に合わせることを可能にします。

米国のデジタルサイネージ市場動向と洞察

米国DOOH広告費の急増

DOOHのプログラマティック・エクスチェンジにより、広告主はインプレッションをほぼリアルタイムで取引できるようになり、静的な屋外メディアでは実現不可能だった測定可能性とアトリビューションが向上しました。調査対象の消費者の4分の3以上が、DOOHのメッセージを見て行動を起こしたと回答しており、このフォーマットに対する広告主の信頼が高まっています。通信事業者は、全国規模の光ファイバーや5Gネットワークが、接続だけでなく広告でも収益化できることを示す、注目の買収を通じてこの分野に参入しました。AIが生成するクリエイティブの反復により、キャンペーンの設定時間が短縮され、コンテンツが地域の天候、交通状況、視聴者の属性に合わせて調整できるようになるため、広告費のリターンがさらに向上します。同じデータレイヤーがコネクテッドTVのバイイングを支えているため、クロススクリーンのフリークエンシーとリーチ管理は日常的になりつつあり、DOOHはオムニチャネル・マーケティングの重要な柱として確固たる地位を築いています。

小売業のデジタル変革

米国では、実店舗での買い物が依然として大半を占めているため、チェーン各社は、通路や棚、レジゾーンにディスプレイを埋め込み、購入の増加を促したり、eコマースのプロモーションと連動させたりしています。小売企業は、在庫、顧客関係ツール、ビジュアルメッセージのすべてが、共有されたリアルタイムのデータレイクから取得されるように、店舗を再構築しています。クイックサービス・レストランのデジタル・メニューボード、大型店舗のエンドレス・アイル・キオスク、食料品店の電子棚ラベルは、同じ要請の目に見える現れです。南部と西部の初期導入事例では、販促SKUの収益向上が実証されており、他地域での展開に向けた予算承認が加速しています。

データ・プライバシーとオプトイン・コンプライアンスのハードル

複数の州では、カリフォルニア州消費者プライバシー法と並行する法令が制定され、生体データや行動データを取得・処理する前に、明示的な同意を得ることが会場運営者に義務付けられています。例えばフィラデルフィアでは、ディスプレイの最大輝度を昼間は6,500ニット、夜間は450ニットに制限し、自動調光制御を義務付けています。このような要件により、インテグレーターはセキュアなデータパイプライン、監査ログ、プライバシー・バイ・デザインの原則を組み込むことを余儀なくされ、エンジニアリングと法的コストの両方が追加されます。全国的な広告主はその後、各地域の規格のパッチワークに合わせてキャンペーンを調整しなければならず、規模の経済性が損なわれます。

セグメント分析

市場セグメンテーションの売上シェアの64.8%はハードウェア・セグメントです。サービスの売上はCAGR 8.2%で成長すると予測され、米国のデジタルサイネージ市場の価値獲得を再構築しています。2024年の売上高のほぼ3分の2はハードウェアが占めたが、購入者は、一時的な資本支出を予測可能な営業費用に変換するクラウドベースのコンテンツ管理、ネットワーク監視、分析をますます好むようになっています。そのため、多くのメーカーは、ディスプレイ、メディアプレーヤー、フィールドメンテナンスを複数年のサブスクリプションにバンドルしています。全国的なチェーン展開では、アドホックなトラックロールを排除し、何千ものスクリーンのコンテンツ更新を自動化することで、サービスが総所有コストを下げることを示しています。

マネージド・サービスには、クリエイティブ開発、データ統合、キャンペーン最適化も含まれます。これらの機能は、社内にデザインやITのリソースがないにもかかわらず、エンゲージメントを最大化したいと考えている小売業者、ヘルスケアプロバイダー、自治体にとって魅力的です。AIツールがトラフィックパターンやデモグラフィックを検出することで、サービスパートナーはキャンペーンの関連性を向上させるコンテキストに特化したプレイリストを展開できます。サービスへの継続的な移行は、米国のデジタルサイネージ市場をより粗利率の高いプロファイルに誘導し、全国的なサポートネットワークに資金を供給できる企業間の統合を強化すると予想されます。

売上高の71.5%は引き続きLCDと直視型LEDが占めているが、OLEDのCAGR 9.9%は、プレミアムなビジュアル性能への明確なシフトを強調しています。小売店の旗艦店、企業のロビー、高級接客施設では、OLEDの無限に近いコントラストと超広視野角がブランドの差別化要因として挙げられています。フォーチュン500社に選ばれている欧米地域のいくつかのキャンパスでは、エントランスロビーのビデオウォールをLEDからタイル張りのOLEDキャンバスに移行し、ウォレットシェアを拡大しています。

OLEDのエネルギー効率は、企業の持続可能性プログラムにも合致しています。フレキシブル基板は、建築家がディスプレイを柱の周りにカーブさせたり、天井に取り付けるリボンを作ったりすることを可能にし、リジッドLCDでは実現できなかったデザインの可能性を解き放っています。プロジェクションは依然として講堂向けのニッチであり、電子ペーパーは太陽に向けたりバッテリー駆動の資産に対応します。OLED製造の継続的なコスト低下は、対応可能なアプリケーションを拡大し、この技術が米国のデジタルサイネージ市場内で足場を固めることになると予想されます。

米国のデジタルサイネージ市場レポートは、コンポーネント別(ハードウェア、ソフトウェア、サービス)、ディスプレイ技術別(LCD/LED、OLED、プロジェクション、その他)、スクリーンサイズ別(32インチ未満、32インチ~52インチ、その他)、設置場所別(屋内、屋外)、エンドユーザー別(小売、運輸、ホスピタリティおよびQSR、BFSI、教育、ヘルスケア、その他)、地域別(北東部、中西部、南部、西部)に分類されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国DOOH広告費の急増

- 小売業のデジタル変革の義務

- ターンキー・サイネージ・アズ・ア・サービスの提供

- コンテキスト・アウェア広告とプログラマティック広告の成長

- スマートビルとサイネージネットワークの統合

- 低消費電力電子ペーパーと反射型ディスプレイの採用

- 市場抑制要因

- データプライバシーとオプトイン・コンプライアンスのハードル

- 大型/インタラクティブ・ディスプレイのための高額設備投資

- 中小企業のコンテンツ管理における運用の複雑さ

- 屋外の明るさ/夜間照明に関する都市条例の厳格化

- エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- LCD/LEDディスプレイ

- OLEDディスプレイ

- メディアプレーヤー

- プロジェクションスクリーンとプロジェクター

- その他ハードウェア

- ソフトウェア

- サービス

- ハードウェア

- ディスプレイ技術別

- LCD/LED

- 有機EL

- プロジェクション

- 電子ペーパーと反射材

- スクリーンサイズ別

- 32インチ未満

- 32インチ~52インチ

- 52インチ以上

- 設置場所別

- 屋内

- 屋外

- エンドユーザー別

- 小売り

- 輸送機関

- ホスピタリティおよびQSR

- BFSI

- 教育

- 政府・公共機関

- ヘルスケア

- 企業および商業オフィス

- エンターテインメントおよびスポーツ会場

- 地域別

- 北東部

- 中西部

- 南部

- 西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- LG Display Co., Ltd.

- NEC Corporation

- Stratacache, Inc.

- Daktronics, Inc.

- Sony Group Corporation

- Panasonic Holdings Corporation

- Sharp NEC Display Solutions of America, Inc.

- Christie Digital Systems USA, Inc.

- Barco NV

- Planar Systems, Inc.

- BrightSign LLC

- Four Winds Interactive LLC

- Broadsign International, LLC

- Navori Labs SA

- Cisco Systems, Inc.

- Goodview Electronics Co., Ltd.

- Toshiba America Business Solutions, Inc.

- Peerless-AV(Peerless Industries, Inc.)

- Watchfire Signs, LLC

- Rise Vision, Inc.