|

市場調査レポート

商品コード

1851188

肺炎球菌ワクチン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Pneumococcal Vaccines - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 肺炎球菌ワクチン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

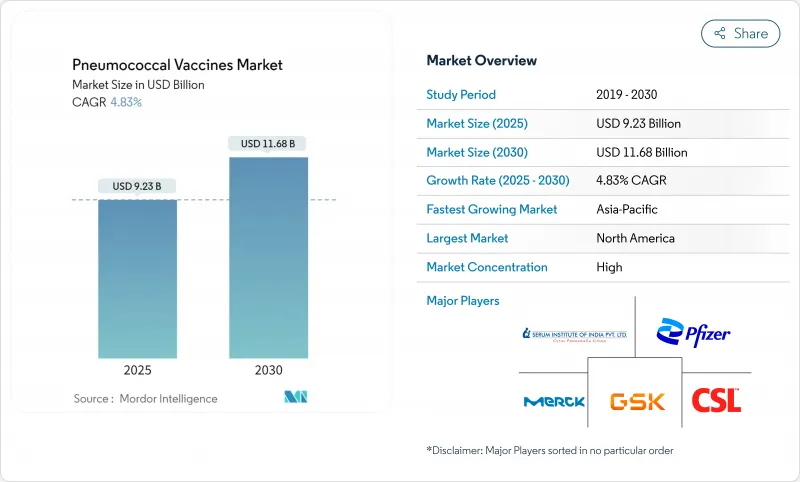

肺炎球菌ワクチン市場の2025年の市場規模は92億3,000万米ドルで、CAGR 4.82%を反映して2030年には116億8,000万米ドルに達すると予測されます。

7価、10価、13価の製剤から15価、20価、21価の結合型ワクチンへの継続的なシフト、成人へのワクチン接種ガイドラインの拡大、新興国での展開拡大が、この着実な成長軌道を支えています。北米が主要な収益の中心であることに変わりはありませんが、国内メーカーが生産量を拡大し、各国政府が肺炎球菌結合型ワクチンを定期接種に組み込んでいるため、アジア太平洋の勢いが最も強くなっています。メルクの成人用Capvaxiveの発売、PCV21の欧州での承認、Vaxcyteの潤沢な資金を有する31価のパイプラインに続き、競争が激化しています。一方、GAVI主導の調達、投与価格の低下、コールドチェーン技術の進化により、資源に制約のある地域でのアクセスが拡大しています。血清型に依存しないタンパク質ベースの候補薬の参入は、製品の差別化、製造フットプリント、価格戦略をリセットしうる長期的な破壊的底流を形成します。

世界の肺炎球菌ワクチン市場の動向と洞察

肺炎予防接種に関する政府啓発プログラムの増加

大規模なキャンペーンは、肺炎球菌結合型ワクチンを国家スケジュールに組み込み、複数年の調達予算を確保することで、予防接種率を一変させる。インドのプログラムでは現在、年間出生数の90%以上が予防接種を受けており、毎年推定5万人の小児死亡を防いでいます。インドネシアもGAVIを通じて160万回接種の資金を調達し、同様の道を歩んでおり、官民連携が需要の安定に与える影響の大きさを物語っています。WHOの「髄膜炎撲滅2030ロードマップ」は、ドナーの優先順位をリスクの高い避難民に合わせるものであり、気候に起因する疾病の蔓延は、従来のコールドチェーン集約型よりも耐熱性製剤を優先するポートフォリオの見直しを迫るものです。そのため、政府による持続的なアドボカシーは、ドナーからの補助金や段階的な価格設定と相まって、肺炎球菌ワクチン市場全体で生産者の予測可能な注文の流れを支えています。

肺炎球菌感染症の有病率の上昇

数十年にわたる予防接種の進歩にもかかわらず、肺炎球菌性肺炎と髄膜炎は依然として5歳未満の子供と高齢者の主要な感染死因となっています。2023年のトーゴの髄膜炎急増のような集団発生は、サハラ以南の髄膜炎ベルトに脆弱性が残っていることを裏付けています。米国では、慢性疾患を持つ19~64歳の成人の13.4%しかワクチン接種を受けておらず、州レベルの接種率は0~34%です。香港の病院では、肺炎球菌感染症で入院した後でも、対象患者の3分の1以下しか接種を受けていないと報告しています。抗生物質耐性株の出現と並んで、こうした流行指標は肺炎球菌ワクチン市場の成長を支える対処可能な負担を補強しています。

長い開発・規制スケジュール

プレブナール20の承認までの道のりは、開発者が試験段階に1,434日、正式審査に244日を費やし、合計で1,678日に及びました。FDAがVaxneuvanceに関する小児免疫原性データの追加を要求したため、さらに遅延が生じた。血清型が追加されるたびに臨床作業の負荷が増大するため、高価のプログラムはさらに長期化し、コストがかかる経路に直面することになり、肺炎球菌ワクチン市場における当面の供給拡大を抑制しています。

セグメント分析

肺炎球菌結合型ワクチンの2024年の売上シェアは65.25%で、これは優れた免疫記憶の証拠と、より高値のPCV15、PCV20、PCV21への継続的な移行が牽引しています。この支配的な地位は、肺炎球菌ワクチン市場に比例して貢献することになります。対照的に、多糖類製剤は成人のキャッチアップキャンペーンやコスト重視の入札で注目され、CAGRは5.25%と市場全体を上回っています。コンジュゲートのイノベーターは価数の限界に課題し続け、多糖類のメーカーは競争力を維持するためにスケール効率を重視しています。MalXやPrsAのような保存されたリポ蛋白質を標的とする、新しい蛋白質ベースのコンセプトは、血清型にとらわれない防御を提供することで、現在の分類を曖昧にする可能性があります。血清型を超えた有効性を示す初期の動物データが、投資家の関心を高めています。

肺炎球菌ワクチンのコンジュゲート製剤の市場規模は、多糖類が加速する中でも絶対ベースでは上昇すると予測されます。コンジュゲート製剤の市場規模は、プレミアム価格、多様な入札量、高所得成人層への浸透によって下支えされています。一方、多糖体の拡大は数量主導型であり、政府は高齢者の保険適用格差を是正するために費用対効果の高い用量を調達しています。両者のアプローチは依然として補完的であり、多くの国のガイドラインでは、血清型の幅と免疫反応の持続性を最大化するために、結合型ワクチン、多糖体ワクチンの順次投与を推奨しています。

プレブナール13は、長年の臨床データ、安定した供給、世界的な規制当局の承認により、2024年の肺炎球菌ワクチン市場で42.22%のシェアを獲得しました。後継のプレブナール20は、予防効果を拡大しているが、成人ではメルク社のキャップバクシブと、低所得の小児分野ではシンフロリックスと真っ向から競合しています。ニューモバックス23は、旧型の多糖類製剤ではあるが、医師がよく知っていることと、中所得国での入札を勝ち取るための低投与量価格という利点があり、CAGRが5.48%であることを説明しています。Capvaxiveや24価と31価の新規参入候補を含む「その他」クラスターは多様性を持ち、2027年以降にシェアを拡大する可能性が高いです。

複数の抗原提示システム候補と合成糖鎖パイプラインにより、新規参入企業は既存企業の優位性を時間の経過とともに侵食する可能性があります。しかし、ブランド・エクイティ、コールドチェーン・ネットワーク、市販後安全性監視のインフラは、依然として既存企業の国家調達における交渉力を強化しています。今後の競合のポジショニングは、適用範囲の広さ、成人または小児を対象とした適応症、1回接種あたりの価格よりも完全に予防接種を受けた人あたりの総費用にかかっています。

地域分析

北米は2024年の売上高の40.56%を占め、保険適用、薬剤師による予防接種の権限、企業による健康増進から引き続き利益を得ています。CDCの年齢しきい値変更により対象者が一気に拡大し、キャトバキシブの成人特有のポジショニングがブランド切り替えキャンペーンを後押ししています。カナダの各州のプログラムは米国のガイドラインに沿ったものであり、メキシコでは汎米保健機構の回転資金を利用して、リスクのある成人に対するPCV20の共同出資を行っています。とはいえ、社会経済的な格差は依然として残っており、地方の州では成人の罹患率が45%を下回っています。

アジア太平洋地域の2030年までのCAGRは5.65%と予測されており、これは全地域の中で最速です。インドでは、PNEUMOSILブランドによる国内での低コスト生産を原動力に、全国展開により年間3,000万回分以上が供給されています。中国の混合ワクチン償還の拡大、シンガポールの先駆的なPCV20の普及は、プレミアム混合ワクチンに対する中間層の需要の高まりを裏付けています。インドネシアの450万人目標は、人口の多い東南アジア諸国連合(ASEAN)加盟国の勢いを示しています。地域の菌株プロファイリングは製品戦略に影響を与え、1、5、10Aといった地域特有の血清型が各国の入札を形成しています。

欧州では、欧州委員会が2025年5月にキャプバクシブを承認したことで、ドイツ、イタリア、フランスで成人の予防接種キャンペーンが活発化し、1桁台の緩やかな成長を維持しています。広範なサーベイランス能力により、政策立案者は代替動向の出現時に迅速にスケジュールを見直すことができます。中東・アフリカでは、GAVIの資金提供が引き続き主な起爆剤となり、日中の気温40℃に耐える南スーダンのような革新的なソーラーコールドチェーン・プロジェクトによって補完されています。ラテンアメリカでは、ブラジルが長年培ってきたPCV10のエビデンスベースを活用し、所得4分の1以上の層で有効であることを示し、地域全体の入札更新に情報を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肺炎予防接種に関する政府啓発プログラムの増加

- 肺炎球菌感染症の有病率の上昇

- より高価数のPCV(PCV15/20/21)の発売

- 成人ワクチン接種の50~64歳への拡大(ACIP草案)

- 低価格のインド製PCV(例:ニューモシル)がGAVIの取り込みを後押し

- 世界人口の急速な高齢化

- 市場抑制要因

- 長い開発期間と規制スケジュール

- 結合型ワクチンの高い製造コスト

- 血清型代替による長期有効性の低下

- コールドチェーンとサプライチェーンの課題

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ワクチンの種類別

- 肺炎球菌結合型ワクチン(PCV)

- 肺炎球菌多糖体ワクチン(PPV)

- 製品タイプ別

- プレブナー13

- シンフロリックス

- ニューモバックス23

- その他

- 流通チャネル別

- 政府機関

- 非政府NGOおよび多国間機関

- 販売パートナー企業

- 年齢層別

- 大人

- 高齢者

- 小児

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Pfizer Inc.

- GSK plc

- Merck & Co., Inc.

- Sanofi S.A.

- Serum Institute of India Pvt. Ltd.

- CSL Ltd.(Seqirus)

- Walvax Biotechnology Co., Ltd.

- Beijing Minhai Biotechnology Co., Ltd.

- Vaxcyte, Inc.

- Panacea Biotec Ltd.

- SK bioscience Co., Ltd.

- Biological E. Limited

- Bharat Biotech International Ltd.

- KM Biologics Co., Ltd.

- VBI Vaccines Inc.

- Aspen Pharmacare Holdings Ltd.

- Astellas Pharma Inc.

- Zhejiang Pukang Biotechnology Co., Ltd.

- Inventprise LLC