|

市場調査レポート

商品コード

1851110

グラフィックスプロセッシングユニット(GPU):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Graphics Processing Unit (GPU) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| グラフィックスプロセッシングユニット(GPU):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

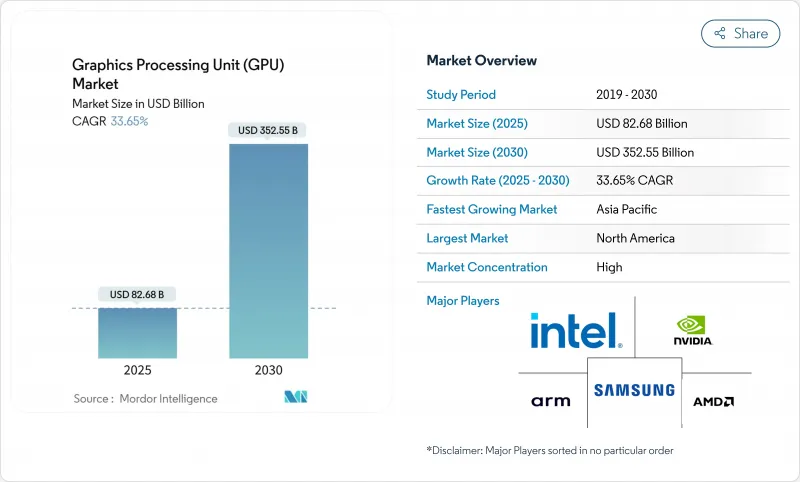

グラフィックスプロセッシングユニットの市場規模は、2025年に826億8,000万米ドル、2030年には3,525億5,000万米ドルに達すると予測され、CAGRは33.65%です。

この急増は、グラフィックスのみのワークロードからAI中心のコンピュートへと業界が軸足を移していることを反映しており、GPUはジェネレーティブAIトレーニング、ハイパースケール推論、クラウドゲーミング、ヘテロジニアスエッジシステムを支える主力製品として機能しています。ソブリンAIイニシアチブの加速、ドメイン固有モデルへの企業投資、および8K、レイトレース・ゲームの急速な成熟により、高帯域幅デバイスへの需要が引き続き高まっています。輸出規制の複雑さと相まって、先進ノードの生産能力は逼迫しており、受注は複数の鋳造工場による供給戦略へと向かっています。一方、チップレットベースの設計とオープン命令セットは、この分野の現在の集中を崩すことなく、新たな競争ベクトルを導入しつつあります。

世界のグラフィックスプロセッシングユニット(GPU)市場の動向と洞察

ジェネレーティブAIモデルのトレーニングGPU強度

大パラメータの変換モデルは、日常的に1,000億パラメータを超えるため、企業は数カ月に及ぶトレーニング実行のために数万GPUの並列運用を余儀なくされ、テンソルのスループットが従来のグラフィックス指標を上回っています。高帯域幅メモリ、ロスレス相互接続、液冷ラックが標準的な購入基準となっています。ヘルスケア、金融、製造の各企業は現在、ドメインモデル専用のスーパークラスターをプロビジョニングすることで、ハイパースケーラーをミラーリングしており、これはグラフィックスプロセッシングユニット市場のエンドユーザー層を拡大するパターンとなっています。専門家の混合アーキテクチャは、ワークフローが異種GPUプールをオーケストレーションしてコンテキスト固有のシャードを処理するため、需要を増幅します。レガシーデータホール内の電力密度の制約が、専用AIポッドへの移行をさらに加速させる。

ソブリンAI」データセンターの構築

各国政府は、国内のAIコンピューティングをエネルギーや通信バックボーンと同様の戦略的資産と見なしています。カナダは、GPUを搭載したスーパーコンピューターに焦点を当てた国家AIコンピュート戦略に20億米ドルを割り当てた。インドのIndiaAIミッションは、固有の言語モデル用に1万台以上のGPUを計画しています。また、インドのIndiaAI Missionは、固有の言語モデルのために10,000以上のGPUを計画しています。韓国は、調査パリティを確保するために同様の量を備蓄しています。このようなプロジェクトは、公共予算を複数年の購入スケジュールに変換し、グラフィックスプロセッシングユニット市場全体のベースライン需要を安定させます。EUの産業オートメーションからメキシコ湾岸のエネルギー分析まで、地域固有のモデル・トレーニングは、データセンターのSKUを超えて、堅牢なエッジ・アクセラレータにまでアーキテクチャ要件を拡大します。

7nm未満GPU販売の輸出管理制限

NVIDIAは、制限されたH20アクセラレータに関連して45億米ドルの費用を計上し、ライセンスシフトに対する収益の敏感さを示しました。中国企業は、国内GPUプロジェクトを急ピッチで進めることでこれに対応し、米国IPに対する将来の需要を希薄化させる可能性があります。サプライチェーンが分断されているため、ベンダーは複数のシリコンバリアントを維持せざるを得ず、グラフィックスプロセッシングユニット市場全体の運用コストを引き上げ、在庫計画を複雑にしています。

セグメント分析

ディスクリートボードは、2024年のグラフィックスプロセッシングユニット市場シェアの62.7%を占め、同年のグラフィックスプロセッシングユニット市場規模における最大のスライスとなっています。需要は、AIクラスターに適した広帯域メモリ、専用テンソルコア、スケーラブルな相互接続に集中しています。企業は、マザーボードを交換することなく段階的なラックのアップグレードを可能にするモジュール性を好んでいます。ゲームでは、統合GPUでは維持できないレイトレーシングや8K資産の採用により、ハイエンドのバリエーションが検証され続けています。

チップレットの採用は、性能層あたりのコストを下げ、より小さなダイをつなぎ合わせることで歩留まりを向上させています。AMDのマルチチップレットレイアウトとNVIDIAのNVLink Fusionは、いずれもディスクリートの関連性をセミカスタムサーバー設計にまで広げています。一方、統合型GPUは、熱予算が支配的なモバイルおよびエントリーデスクトップには依然として不可欠です。このように、グラフィックスプロセッシングユニット業界は、純粋なコスト軸ではなく、モビリティ対スループットのスペクトラムに沿ってセグメント化されています。

サーバーとデータセンターアクセラレータは、2030年まで最も速い37.6%のCAGRで推移すると予測されており、グラフィックスプロセッシングユニット市場の拡大を支えています。ハイパースケール事業者は、光NVLinkまたはPCIe 6.0ファブリックを介して相互接続された数万枚のボードを保有するAI工場全体を提供しています。クラウドプロバイダー、公的研究コンソーシアム、製薬パイプラインからの継続的な調達契約は、数年単位での需要を支えています。

ゲーミング・システムは依然として唯一最大のインストールベース・カテゴリーであるが、その成長曲線はクラウドやエンタープライズAIに比べると緩やかです。自動車、産業用ロボット、医療用画像処理装置は、機能安全性と長寿命サポートが要求されるため、小規模ながら利益率の高い分野です。これらのエッジ製品群を総合すると、グラフィックスプロセッシングユニット業界の収益は、循環的な消費者サイクルから分散されることになります。

グラフィックスプロセッシングユニット(GPU)市場は、GPUタイプ(ディスクリートGPU、統合GPU、その他)、デバイスアプリケーション(モバイルデバイスとタブレット、PCとワークステーション、その他)、展開モデル(オンプレミスとクラウド)、命令セットアーキテクチャ(x86-64、Arm、その他)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年に43.7%のグラフィックスプロセッシングユニット市場シェアを獲得し、シリコンバレーのチップ設計、ハイパースケールクラウドキャンパス、豊富なベンチャー資金パイプラインに支えられています。この地域は、半導体IP所有者とAIソフトウェア新興企業間の緊密な統合から利益を得ており、次世代ボードの量産までの時間を早めています。輸出管理体制はコンプライアンス上のオーバーヘッドをもたらすが、同時に国内補助金を先進ノード製造とパッケージングラインに振り向ける。

アジア太平洋地域は最も急成長しており、2030年までのCAGRは37.4%と予想されています。中国は、技術主権指令の下、固有のGPUプログラムを加速させており、インドのIndiaAI Missionは、国家GPU施設と州全体の言語モデルに資金を提供しています。韓国の10,000GPUの国家計算ハブと日本のAI災害対応イニシアティブは、地域の需要を商業クラウドから公共部門のスーパーコンピューティングへと拡大します。

欧州では、厳格なAIガバナンスと産業近代化の目標が両立しています。ドイツはエヌビディアと提携し、自動車と機械のデジタル・ツインをターゲットとする産業用AIクラウドを構築。フランス、イタリア、英国は、多言語LLMとフィンテックのリスク分析を優先し、高効率の地域冷却データセンターに格納された地域固有のGPUクラスターを推進しています。サウジアラビアとアラブ首長国連邦に代表される中東は、経済の多様化のためにAI工場に多額の投資を行っており、新興地域全体でグラフィックスプロセッシングユニット市場の裾野をさらに広げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AAAゲームにおけるグラフィックスのリアリズムの進化

- AR/VRとAI主導のヘテロジニアス・コンピューティング需要

- クラウドゲームサービスの展開

- 生成的AIモデルのトレーニングGPUインテンシティ

- ソブリンAIデータセンター構築

- チップレットベースのカスタムGPU SKU

- 市場抑制要因

- 先行投資と部品コストが高め

- 慢性的な先進ノード供給制約

- 7nm以上のGPU販売に対する輸出規制制限

- ハイパースケールDCにおける冷却/電力密度の限界

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済要因の評価

第5章 市場規模と成長予測

- GPUタイプ別

- ディスクリートGPU

- 統合GPU

- その他

- 機器用途別

- モバイル機器とタブレット

- PCおよびワークステーション

- サーバーおよびデータセンター・アクセラレーター

- ゲーム機およびハンドヘルド機

- 自動車/ADAS

- その他の組み込み機器およびエッジ機器

- 展開モデル別

- オンプレミス

- クラウド

- 命令セットアーキテクチャ別

- x86-64

- Arm

- RISC-VとOpenGPU

- その他(パワー、MIPS)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Apple Inc.

- Samsung Electronics Co. Ltd.

- Qualcomm Technologies Inc.

- Arm Ltd.

- Imagination Technologies Group

- EVGA Corp.

- Sapphire Technology Ltd.

- ASUStek Computer Inc.

- Micro-Star International(MSI)

- Gigabyte Technology Co. Ltd.

- Zotac Technology Ltd.

- Palit Microsystems Ltd.

- Leadtek Research Inc.

- Colorful Technology Co. Ltd.

- Amazon Web Services(Elastic GPUs)

- Google LLC(Cloud TPU/GPU)

- Huawei HiSilicon

- Graphcore Ltd.