|

市場調査レポート

商品コード

1851083

オンラインスポーツベッティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Online Sports Betting - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| オンラインスポーツベッティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月04日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

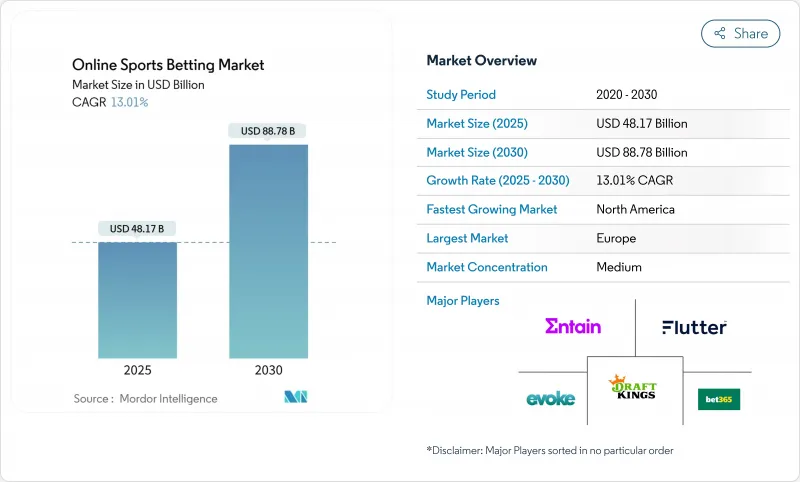

オンラインスポーツベッティング市場は、2025年の481億7,000万米ドルから2030年には887億8,000万米ドルに急増すると予測され、CAGRは13.01%を記録します。

この成長の主な促進要因としては、世界的な市場合法化の波、スマートフォンの普及、ライブベッティングを強化するリアルタイム・データフィードの台頭などが挙げられます。企業がデスクトップからモバイル中心のプラットフォームに軸足を移す中、多くの企業が安全で効率的な取引のためにブロックチェーンも活用しています。さらに、高度なアナリティクスとAIの活用により、顧客に合わせたユーザー体験が生み出され、顧客ロイヤルティとベッティング頻度が向上しています。既存のプレーヤーは、戦略的な合併や買収を通じて技術導入を加速させています。一方、メディアや暗号通貨の領域から新規参入した企業は、斬新なベッティング・プラットフォームやベッティング・エクスペリエンスで、業界の展望を再構築しています。

世界のオンラインスポーツベッティング市場の動向と洞察

オペレーターによる広告・宣伝活動

事業者はスポーツベッティングの広告において、単なるブランド認知から緻密な顧客獲得戦略へと重点を移し、現在ではマーケティング予算の35~40%をパフォーマンス重視のキャンペーンに充てています。この進化は、市場が成熟し、単なる知名度よりも具体的なリターンを優先していることを裏付けています。米国ゲーミング協会(AGA)の報告によると、2024年に米国人が合法的にスポーツに賭けた金額は1,470億米ドルを超え、2023年から23%増加し、最先端のプロモーション戦術の舞台となります。さらに各州でスポーツベッティングが合法化されたことで、この成長はさらに加速し、事業者にとって対応可能な市場が拡大しています。DraftKingsの2025年第1四半期の数字は、こうした戦略の強力さを裏付けています。マーチマッドネス期間中の「顧客に優しい」結果などの課題がある中でも、売上高は20%増の14億1,000万米ドル、月間ユニークプレイヤー数は28%増の430万人に急増しました。プロモーション効果における地域格差は顕著で、北米のオペレーターは世界平均の2.3倍のコンバージョン率を達成しています。これは、市場が比較的未成熟であること、潜在的な需要があること、モバイルベッティングプラットフォームの採用が進んでいることなどが要因で、ユーザー体験が合理化され、エンゲージメントが向上しています。

データ分析とパーソナライゼーションによるベッティング体験の向上

オペレーターは現在、高度なアナリティクスによって顧客データを活用し、エンゲージメントを高める超パーソナライズされたベッティング体験を構築しています。これは単なるレコメンデーションにとどまらず、個々のベッティングの習慣や好みに合わせてオッズを動的に調整することを意味します。世界宝くじ協会(World Lottery Association)は、モバイルアクセスの向上、デジタル化、米国のスポーツベッティング合法化の動きに後押しされ、特にパンデミック時にオンラインスポーツベッティング市場が急増したと指摘しています。AI、機械学習、リアルタイム分析などの技術がベッティングの世界を再構築し、ゲーム内ベッティングやよりリッチなユーザー体験への道を開いています。さらに、ブロックチェーン技術は、取引の透明性と安全性を確保し、ユーザー間の信頼構築に欠かせない重要なイネーブラーとして台頭しています。市場をリードする企業は、巧みなデータ活用による競争優位性を認識し、技術予算の大部分をアナリティクスに充てています。データの商業的価値が高まっていることは、ジーニアス・スポーツがNFLと年間1億2,000万米ドルの契約を結ぶなど、スポーツベッティングにおけるデータの権利の重要性が高まっていることを証明するような、大規模なパートナーシップによって裏付けられています。さらに、クラウドコンピューティングの採用が進むにつれ、データ処理のスケーラビリティと効率化が促進され、オペレーターは膨大な量のリアルタイムデータをシームレスに処理できるようになっています。

規制の不確実性とコンプライアンスコスト

オンラインスポーツベッティングオペレーターは、細分化された規制状況に取り組んでおり、運営上の大きな課題に直面しています。複数の管轄区域にまたがる事業では、コンプライアンス・コストが予算のかなりの部分を占めることもあります。この複雑さはライセンシングだけにとどまらず、広告規制、データ保護義務、責任あるギャンブルの義務など、市場によって大きく異なります。こうした課題に対処するため、SBCサミット・マルタ2025では、欧州の規制状況にスポットを当て、ギャンブル業界の法律とコンプライアンスの複雑さを掘り下げます。6月11日に開催されるこのサミットでは、英国、ドイツ、イタリアなどの主要市場を中心に、ライセンシング改革やコンプライアンス慣行に重点を置いた議論が行われます。一方、米国ではスポーツベッティングが数十億米ドル規模の産業へと変貌を遂げています。この急増は、2018年に最高裁がPASPAを覆す決定を下したことを受けたもので、現在では38州がスポーツベッティングを認めています。しかし、こうした規制の不確実性は市場参入戦略を遅らせるだけでなく、運営コストを膨らませる。特に小規模な事業者は、この複雑なコンプライアンスの迷路を進むために必要なリソースの配分に苦慮し、不利な立場に立たされています。

セグメント分析

2024年、サッカーはオンラインスポーツベッティング市場の36.58%という圧倒的なシェアを占め、その世界的な魅力と、ベッティングの機会を継続的に促進するメディアのスポットライトが強調されています。初心者であれベテランであれ、ベッターはフットボールの予測可能な統計とリアルタイムの予測不可能性がミックスされたものに魅了されます。この融合は、ベッターを飽きさせないだけでなく、このスポーツの構造的性質を際立たせ、パフォーマンス変数と結果確率のモデリングを再構築するAI主導型アナリティクスの格好のターゲットとなっています。

テニスは急成長を遂げており、2025年から2030年までのCAGRは13.55%と予測されています。このスポーツは年間を通じて世界的なカレンダーがあり、ポイント・バイ・ポイントのベッティングのペースの速い性質と相まって、この成長を後押ししています。テニスは構造化されたフォーマットであるため、主要なトーナメントの間に一貫した参加が保証され、インプレイベッティングの好適な選択肢として位置づけられています。Sportradarは2025年3月にIMG ARENAを買収し、テニス、サッカー、バスケットボールに焦点を当てたポートフォリオを強化しています。テニスの世界的な魅力、豊富な統計データ、ライブ観戦を可能にするストリーミングの爆発的な普及が、このスポーツのベッティングの躍進を後押ししています。

オンラインスポーツベッティング市場レポートでは、業界をスポーツタイプ(サッカー、バスケットボール、競馬、野球、テニス、その他のスポーツタイプ)、エンドユーザー(デスクトップ、モバイル)、ベッティングタイプ(プレマッチ/固定オッズ、ライブ/インプレー)、地域(北米、欧州、アジア太平洋、南米、中東アフリカ)に分類しています。市場セグメンテーションは、上記のすべてのセグメントについて米ドル換算で表示されています。

地域別分析

2024年には、欧州がオンラインスポーツベッティング市場で49.88%の圧倒的シェアを占め、英国、ドイツ、イタリアなどの主要市場における確立された規制フレームワークと強固なベッティング文化に支えられています。成熟市場である欧州のオペレーターは、単なる顧客獲得よりも商品の差別化と顧客維持を優先し、競争戦略としてパーソナライゼーションとゲーミフィケーションを重視しています。SBCサミット・マルタ2025では、イタリアの新しいギャンブルライセンス制度、英国の規制の微妙さ、ドイツのチャネライゼーションのハードルについて掘り下げる予定です。さらに、このサミットでは、マルタのコンプライアンス更新とキュラソーの新しいライセンシングフレームワークに光が当てられ、オペレーターが欧州で直面する世界的な規制の不安定さが強調されます。

北米は、2025年から2030年までのCAGRが14.87%と予測され、最も急成長している地域です。この急成長の主な要因は、米国全土でスポーツベッティングが広く合法化されたことであり、この動きは2018年に最高裁がPASPAを覆す決定を下したことで火がついた。2025年までに、スポーツベッティングは38州、ワシントンD.C.、プエルトリコで合法化されます。その他の活動では、ミズーリ州が最近参入し、他のいくつかの州も規制のアプローチを積極的に検討しています。このシフトにより、ベンダーは、消費者のゲーム体験を向上させるために、Evolution Gamingを筆頭とするソフトウェア・サプライヤーとの連携を強めています。ライセンスを取得したオペレーターやプラットフォームが指揮を執ることで、ユーザーはコンピューターやスマートフォンなど、インターネットに接続可能なデバイスを使って簡単にベットを行うことができます。この動向は、米国におけるオンラインギャンブルの急成長する魅力を際立たせています。米国ゲーミング協会(American Gaming Association)のデータによると、2024年には米国成人の55%が何らかの形でギャンブルに参加し、そのうち28%が実店舗のカジノに、21%がスポーツベッティングに参加するといいます。

アジア太平洋、中東・アフリカ、南米のオンラインスポーツベッティング市場は、インターネットへのアクセスの向上、スマートフォンの普及拡大、規制の整備を通じて拡大を続けています。アジア太平洋地域では、インドとフィリピンがモバイルベッティングの取引件数を大幅に伸ばしており、市場浸透率が最も高いです。中東・アフリカ地域では、ナイジェリアと南アフリカが主要市場としての地位を確立しており、デジタル決済インフラと若年層におけるスポーツ消費の増加に支えられています。南米では、ブラジルが2023年にオンラインスポーツベッティング規制を導入したことで市場開拓が加速し、事業者に市場参入の機会が生まれました。これらの地域は、技術インフラが進歩し、市場受容性が高まるにつれて、大きな市場ポテンシャルを発揮します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 事業者の広告・宣伝活動

- データ分析とパーソナライゼーションによるベッティング体験の向上

- アフィリエイトマーケティングとスポンサー契約

- ゲーミフィケーションとユーザー・エクスペリエンスの革新

- デジタル決済ソリューションの統合

- ライブベッティングにおける技術の進歩

- 市場抑制要因

- 規制の不確実性とコンプライアンスコスト

- 増加する不正事件

- ギャンブル依存症への懸念の高まり

- 違法ベッティングプラットフォームとの競合

- テクノロジーの見通し

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- スポーツタイプ別

- サッカー

- バスケットボール

- 競馬

- 野球

- テニス

- その他のスポーツタイプ

- エンドユーザー別

- デスクトップ

- モバイル

- ベッティングタイプ別

- プレマッチ/固定オッズ

- ライブ/インプレイ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Flutter Entertainment plc

- Entain plc

- Bet365 Group Ltd

- DraftKings Inc.

- Evoke Plc

- Kindred Group

- Betsson AB

- Penn Entertainment Inc.

- PointsBet Holdings Ltd.

- MGM Resorts International(BetMGM JV)

- Caesars Entertainment, Inc

- Sportradar Group AG

- Kambi Group plc

- Fanatics, Inc.

- Super Group Ltd.(Betway)

- Mozzart Limited

- Marikit Holdings Casinos company(22bet)

- SportPesa

- Intralot SA

- Smarkets(Malta)Limited

- Pinnacle Sports Group

- Parimatch Tech