英国の住宅保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

The United Kingdom Home Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851062

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

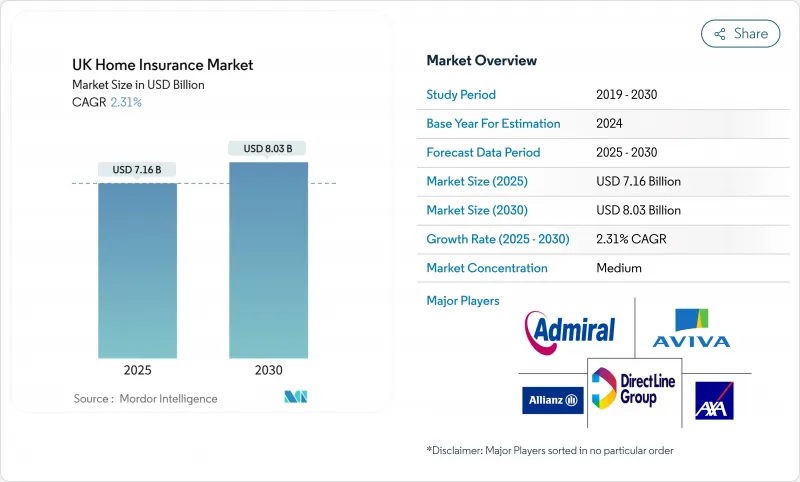

英国の住宅保険市場の2025年の市場規模は71億6,000万米ドル、2030年には80億3,000万米ドルに達すると予測され、この期間のCAGRは2.31%です。

英国の住宅保険市場は、保険金請求コストの上昇、気候に起因する損害、ブレグジット後の建設インフレを相殺する保険料調整によって支えられ、安定した成長軌道に乗っています。英国は市場全体のパフォーマンスにおいて極めて重要な役割を果たしています。プライス・ウォーキング」を抑制する規制のシフトと、技術主導の保険引受の進歩が利益率を安定させています。さらに、2025年5月のイングランド銀行の基準金利引き下げは、住宅ローンの承認に拍車をかけ、保険物件のプールを拡大しています。また、スマートホーム技術や統合保険ソリューションの台頭は、リスク評価と保険販売を強化する道を開き、保険会社がデータを活用して効率性と拡張性を高めることを可能にしています。

英国の住宅保険市場動向と洞察

気候に起因する悪天候による保険金請求の急増により、イングランド沿岸部で複合保険の普及が加速

暴風雨や洪水が激しさを増し、沿岸地域のリスク選好度が変化しています。自然災害は2024年に世界全体で4,170億米ドルの経済損失をもたらしたが、保険のカバー率はわずか37%に過ぎませんでした。イングランドとウェールズでは約500万人が洪水の危険地帯に住んでおり、深刻な災害が発生すれば保険損害額は200億英ポンドを超える可能性があります。AXAでは、東海岸のいくつかの地域が洪水の危険にさらされていると推定しています。その結果、家計は単一の免責金額で幅広いプロテクションを提供する複合保険に移行しつつあります。保険会社は、キャタストロフ・モデルを改良し、再保険を重ね、長期的な損害率を抑えることができる官民の洪水軽減スキームを求めてロビー活動を行っています。

FCA "GIPP "価格設定・慣行改革が顧客のスイッチングと保険契約のアップグレードを促進

FCAによる"GIPP "価格設定改革は、英国の住宅保険情勢を再構築し、顧客切り替えと契約アップグレードに拍車をかけています。2022年のルールでは、更新価格が新契約の見積もりを上回ることができなくなり、ロイヤリティ・ペナルティは事実上廃止されました。この変更により、比較サイトでの活動が顕著に増加しました。その結果、2024年の平均保険料は当初10%以上上昇しました。しかし、年末には新規参入保険会社による競合価格がこの上昇率を抑制しました。保険会社は現在、顧客維持を強化するため、免責ゼロの保険や家庭での緊急事態を幅広くカバーする保険など、より充実したサービスの提供に軸足を移しています。大手保険会社は迅速に対応したが、中小の仲介業者はまだコンプライアンス文書を微調整しており、この分野の統合の波に拍車をかけています。

ブレグジット後の建材費高騰による保険金インフレ

ブレグジット後の建築資材コストの高騰が英国の住宅保険市場を圧迫しています。鉄鋼や木材など主要な投入資材の価格が急騰し、平均保険金請求額が保険料の調整額を上回り、保険会社の利益を圧迫しています。貿易の混乱と輸入関税によってサプライ・チェーンの不安定性は高まっています。一方、EUからの移民が減少し、労働力不足が深刻化しているため、修理期間が延び、代替施設のコストが膨れ上がっています。この圧力は南東イングランドで最も強く感じられ、不動産価値の上昇と大幅な建て替え要求が保険会社の財務上の課題を激化させています。

セグメント分析

建物と家財の複合保険は、2024年には保険料の70%を占め、2030年までのCAGRは3.2%で拡大しています。このセグメントの英国住宅保険市場規模は、当期末までに50億米ドルを超えると予測されます。更新日が1回で補償のギャップが少ないことを好む、価値を求める住宅所有者が加入を促進しています。洪水や空き巣被害への懸念が高まったことで、単独商品からの移行が加速しています。

建物のみの保険は、規模は小さいもの、再建築指数が急上昇したため、2023年の保険料は14.9%上昇しました。住宅ローンの貸し手は十分な建物保険金額を要求しており、景気低迷期でも需要を支えています。家財保険に加入していない世帯の割合は25%であり、賃借人向けに低免責金額の手ごろなモジュール型商品をパッケージ化できる保険会社にとっては、潜在的な成長余地があります。

住宅所有者の保険料シェアは60.1%で、住宅ローン組成時に銀行主導で保険加入が義務付けられている恩恵を受けています。不動産投資家がセクション24の税制改正後にポートフォリオを再構築するのに伴い、英国の地主向け住宅保険市場のシェアが上昇しています。こうした家主は、修繕に伴う空室時のキャッシュフローを保護するため、より充実した家賃損失補償を選択するようになっています。

テナントは未開拓の収益プールです。デジタル・レント・プラットフォームやアプリ内の個人物件アドオンに組み込まれたオファーは、普及を後押しし始めています。フレキシブルなマンスリー契約は、頻繁に住まいを変えるハウスシェアリングやリモートワーカーに魅力的です。住所証明や支払いオプションを合理化する保険会社は、このモバイル層でロイヤリティを獲得することができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 気候に起因する悪天候クレームの急増がイングランド沿岸部での複合保険の普及を加速させる

- FCA「GIPP」価格設定・慣行改革が顧客スイッチングと契約アップグレードを後押し

- ロンドンにおけるテレマティクス型保険料割引を可能にするスマートホームIoT機器の普及

- デジタル専用銀行とのエンベディッド・インシュアランス・パートナーシップがファーストタイムバイヤーを獲得

- 24条税制改正後、家主が家賃損失カバーを求める中、Buy-to-Letセクターが成長

- イングランド銀行(BoE)の金利引き下げ後の住宅ローン貸出の回復ビルディングカバー需要の拡大

- 市場抑制要因

- ブレグジット後の建材費高騰による保険金インフレ

- 再保険コスト指数が不安定な中、保険料不足ギャップが拡大

- イースト・アングリアにおける洪水リスクゾーニングの適用除外がカバーの利用可能性を制限

- アグリゲーター主導の価格競争が保険引受マージンを圧縮する

- バリュー/サプライチェーン分析

- 規制当局の見通し(FCA、PRA、洪水再保険)

- 技術的展望(スマートデバイス、AI、GEOデータ)

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、GBP mn)

- 補償別

- 建物保険

- コンテンツ保険

- 建物・家財保険

- 顧客タイプ別

- 住宅所有者

- 地主

- テナント/賃貸

- 物件タイプ別

- 一戸建て住宅

- 半一戸建て住宅

- テラスハウス

- フラット&アパート

- 流通チャネル別

- ダイレクト(保険会社ウェブサイト&コールセンター)

- バンカシュアランス(銀行・ビルディングソサエティ)

- ブローカー&独立系アドバイザー

- アグリゲーター/価格比較サイト

- アフィニティ・パートナーシップ

- デジタル専業/インシュアテック・キャリア

- 地域別

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、パートナーシップ、組込型保険取引)

- 市場シェア分析

- 企業プロファイル

- Aviva plc

- Admiral Group plc

- Direct Line Insurance Group plc

- AXA Insurance UK Ltd

- Allianz Holdings(LV=)

- RSA Insurance Group Ltd(More Than)

- Ageas(UK)Ltd

- Hastings Group Holdings plc

- Zurich Insurance plc

- Hiscox Ltd

- NFU Mutual

- Saga plc

- Covea Insurance plc

- Policy Expert(QMetric Group)

- Tesco Bank Home Insurance(underwritten by Ageas)

- HomeProtect(Avantia Group)

- Urban Jungle Services Ltd

- Endsleigh Insurance Services Ltd

- Churchill Insurance(RBSI)

- Post Office Money Home Insurance(underwritten by Ageas UK)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日