マネージドプリントサービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Managed Print Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851030

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

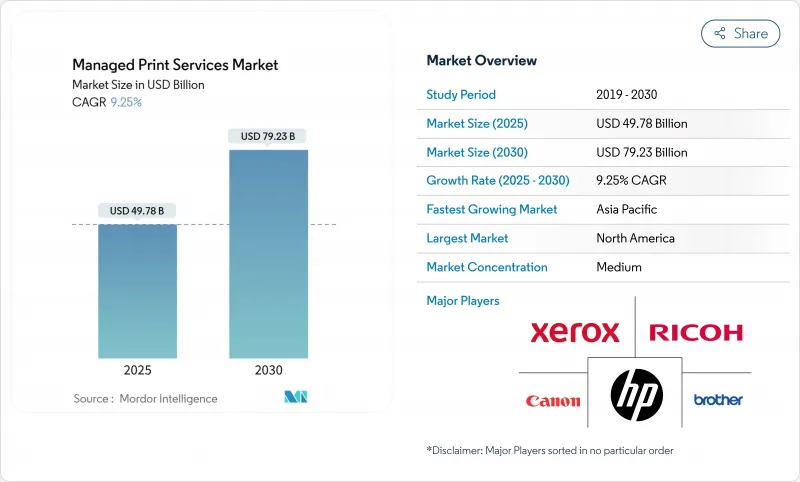

マネージドプリントサービス市場規模は2025年に497億8,000万米ドル、2030年には792億3,000万米ドルに達し、CAGR 9.25%で拡大すると推定・予測されています。

クラウド接続、ハイブリッドワークインフラストラクチャ、サブスクリプション価格は、大企業と中小企業の拡大する基盤での採用を後押ししています。セキュリティの高いフリート、リアルタイムのIoT診断、自動化された消耗品補充は、総所有コストを下げ、計画外のダウンタイムを減らす上で決定的な効果を発揮しています。需要はまた、両面印刷の使用量、二酸化炭素排出量の削減、紙廃棄物の削減を定量化できるプロバイダーが報われる、持続可能性の義務化も反映しています。ハードウェア中心の既存企業は、分析、ワークフロー自動化、デバイス・アズ・ア・サービスを融合させ、AI主導の最適化を専門とするクラウドネイティブの参入企業に対抗してシェアを守るため、競合のポジショニングは変化しています。地域的な勢いはアジア太平洋で最も顕著であり、大手製造業や輸出志向の企業は予知保全を業務効率のテコと見なしています。

世界のマネージドプリントサービス市場の動向と洞察

リモートワークのプリントインフラ最適化が北米のMPS導入を促進

ハイブリッドワークにより、分散印刷はコストとセキュリティのリスクとなり、企業はデバイス管理をクラウドに集約する必要に迫られています。企業は、セキュアプリントリリース、ユーザー認証、暗号化されたジョブルーティングを採用し、本社、支社、自宅で印刷する従業員をサポートしながらコンプライアンスを維持しています。シャープのSynappx Cloud Printは、この要件をターゲットとしており、ジョブのメタデータのみを保持し、米国を拠点とする金融機関やヘルスケアシステムで好まれているゼロトラスト原則を強化する設計となっています。サブスクリプション価格は、使用量に見合った支出を行い、サーバーの維持管理を不要にし、持続可能性の指標をベンチマークするダッシュボードを提供します。

EU企業のMPSを加速させるサステナビリティとカーボンフットプリントの義務化

EUの気候変動政策では、検証済みのCO2削減が調達基準となっています。両面印刷のデフォルト設定、自動トナーリサイクル、用紙使用量分析により、片面印刷のワークフローと比較して60%の排出量削減が実証されており、2030年までに30~33%のフットプリント削減を求めるCorporate Climate Responsibility Monitorのベンチマークを満たしています。そのため、企業は、監査可能なライフサイクル分析と低エネルギー・デバイスを実証するプロバイダーに複数年のMPS契約を発注し、Blue AngelまたはEPEAT Gold規格に認定されたフリートが重視されています。

北欧のデジタル変革に伴うオフィス印刷量の減少

北欧の企業は電子署名とデジタルアーカイブでリードし、従業員1人当たりの印刷枚数を2桁削減しています。従来のページ単価モデルは、ベースラインのボリュームが減少するにつれて苦しくなり、プロバイダーはワークフローのデジタル化やコンテンツ管理へと範囲を広げる必要に迫られています。北欧の教訓は、電子請求書発行が義務化され、紙の廃止目標が広まるにつれて、他の成熟経済国の需要を予見させる。

セグメント分析

プリンター/複写機メーカーは、デバイス、ファームウェア、消耗品を統合サービス契約にバンドルすることで、2024年のマネージドプリントサービス市場シェアの41%を占めています。HPは、プリンティング分野の売上高を記録しました。HPは25年度に印刷部門の売上高42億米ドル、利益率19.5%を記録し、ハードウェアを中心とした収益性を実証しました。システムインテグレーター/リセラーはCAGR10.8%で拡大し、マルチベンダーの中立性を活かして、規制対象の顧客向けにオーダーメイドのフリート構築を行っています。同社の成長は、デバイスブランドよりもサービスの充実を求める顧客の意欲を示すものです。独立系ソフトウェアベンダーは、ワークフローのボトルネックをターゲットとし、多様なハードウェアをオーバーレイする分析や印刷セキュリティAPIを組み込むことで、ニッチソリューションのマネージドプリントサービス市場を拡大しています。

顧客は、トナー単価を売るのではなく、稼働時間、セキュリティコンプライアンス、環境指標を定量化できるパートナーに契約を発注する傾向が強まっています。メーカーは、インテグレーターにデバイスのテレメトリーを公開し、分析を共同開発し、チャネルのトレーニングに資金を提供することでこれに応えています。一方、再販業者は、HIPAAコンプライアンス・テンプレートなどの垂直的な専門性を高めることで、以前はOEMが独占していた全国的な顧客名簿に入り込むことができます。

2024年のマネージドプリントサービス市場規模の65%は依然としてオンプレミスが占めており、その中心はガバナンス・ポリシーによって外部データ転送が制限されている金融サービス、防衛、公益事業です。しかし、企業がプリントサーバーをSaaSプラットフォームに移行し、パッチ適用、キュー管理、ドライバー認証の負荷を軽減するため、クラウド導入は毎年11.2%増加します。シャープのSynappxアーキテクチャは、生のドキュメントをファイアウォールの背後に残し、メタデータのみを保護します。これは、クラウドのスケーラビリティを確保しながら、ソブリンリスクを軽減する設計パターンです。プロバイダーは現在、機密性の高いワークフローにはオンプレミス出力を、標準的なジョブにはクラウドスプーリングをオーケストレーションするハイブリッド製品をパッケージ化しており、企業はリスク管理を維持しながらパブリッククラウドの導入を容易にすることができます。

多くの企業が社内の印刷サーバーを監査するよりも早く、SaaSベンダーがSOC-2、ISO 27001、FedRAMPの認証を取得することを考えると、サイバー保険の前提条件はクラウド化をさらに加速させる。初期の導入企業では、サポートチケットが30~40%削減され、ITスタッフはより価値の高いイニシアティブに専念できるようになったと報告されています。したがって、マネージドプリントサービス業界は、デバイスのブレークフィックスから、常に更新されるクラウド分析によってサポートされる継続的な最適化へと軸足を移しています。

マネージドプリントサービス市場は、チャネルタイプ(プリンター/コピー機メーカー、システムインテグレーター/リセラー、独立系ソフトウェアベンダー(ISV))、導入形態(オンプレミス、クラウドベース)、組織規模(中小企業(SMEs)、大企業)、エンドユーザーバーティカル(BFSI、ヘルスケア、ITおよびテレコム、その他)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、成熟したITエコシステム、クラウドの早期導入、厳格なガバナンス基準に支えられ、マネージドプリントサービス市場の37%を占め、首位を占めています。企業は日常的にセキュアプリントリリースをID・アクセス管理スイートと統合し、ゼロトラスト展開を効率化しています。チャネルエコシステムも充実しており、OEM、再販業者、ISVが協力して、ドキュメントのキャプチャからアーカイブまで、エンドツーエンドの自動化を実現しています。米国のフォーチュン500企業の多くが2030年までにカーボン・ニュートラルを約束し、スコープ3削減のためにプリント・フリートの最適化に依存しています。

アジア太平洋は最も急速に成長しており、2030年までのCAGRは12.1%です。中国のメーカーは、労働力不足を補い、24時間365日の生産を確保するために、予知保全アナリティクスを調達しています。これは、2024年に印刷グループの売上高が2兆5,227億円(168億米ドル)に達するキヤノンがつかんだチャンスです。インドのアウトソーシング拠点は、欧米のクライアントが求めるISO 27001コンプライアンスフレームワークに、セキュアなプルプリンティングを組み込む傾向を強めています。日本と韓国は、先進的なロボット工学とペーパーワークフローの遺産のバランスを取りながら、クラウドプリントオーケストレーションをデジタル変革のためのブリッジテクノロジーにしています。東南アジアの中小企業は、設備投資を回避するためにサブスクリプションMPSを採用し、漸進的ではあるが急速なボリュームアップに貢献しています。

欧州はデジタル成熟度が高いが、持続可能性政策に逆風が吹いているため、依然として有利です。EUの企業持続可能性報告指令に基づき、企業はライフサイクルに与える影響を文書化する必要があるため、フリート監査や機器の統合が広がっています。特に北欧市場では、ページ数は減少しているが、ワークフローのデジタル化を残存機器に重ね合わせて購入しています。ドイツ、英国、フランスは、BSI C5などの高度なセキュリティ認証を必要とする複雑なマルチサイト企業や公共部門との契約を通じて需要を維持しています。プロバイダーは、カーボンフットプリントダッシュボードや、印刷指標と連動した自動カーボンオフセット購入を提供することで差別化を図っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米のMPS導入を牽引するリモートワーク・プリントインフラの最適化

- EU企業のMPSを加速させるサステナビリティとカーボンフットプリントの義務化

- 中小企業のサブスクリプション型サービスモデルへの移行が市場を牽引

- ヘルスケアおよび官公庁におけるプリント機器のセキュリティおよびコンプライアンス要件の高まり

- アジアの大企業のダウンタイムを削減するIoT対応フリート分析が市場を牽引

- 市場抑制要因

- 北欧のデジタル変革に伴うオフィス印刷枚数の減少が市場を阻む

- 政府機関のクラウドベースMPSを阻むデータ主権への懸念

- ベンダーのロックイン意識と契約の複雑さが中小企業の意欲を削ぐ

- 南アジアの新興市場におけるCapex-to-Opex会計シフトの抵抗が市場抑制要因に

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に与えるマクロ経済動向の評価

第5章 市場規模と成長予測数値

- チャネルタイプ別

- プリンター/複写機メーカー

- システム・インテグレーター/リセラー

- 独立系ソフトウェア・ベンダー(ISVs)

- 展開モード別

- オンプレミス

- クラウドベース

- 組織規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー業界別

- BFSI

- ヘルスケア

- IT・通信

- 政府

- 教育

- その他のエンドユーザー業界別

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- GCC(サウジアラビア、UAE、カタール)

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Xerox Corporation

- Ricoh Company, Ltd.

- HP Inc.

- Canon Inc.

- Brother Industries, Ltd.

- Lexmark International, Inc.

- Konica Minolta, Inc.

- Samsung Electronics Co., Ltd.

- Kyocera Document Solutions Inc.

- Sharp Corporation

- Epson(Seiko Epson Corporation)

- Toshiba Tec Corporation

- FujiFilm Business Innovation Corp.

- Dell Technologies Inc.

- PrintFleet(ECI Software Solutions)

- PaperCut Software International

- Quadient SA

- Arc Document Solutions, Inc.

- EFI(Electronics For Imaging, Inc.)

- FlexPrint Managed Print Solutions

- OKI Electric Industry Co., Ltd.

- Pitney Bowes Inc.

- Wipro Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日