|

市場調査レポート

商品コード

1850997

インドの健康および医療保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)India Health And Medical Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドの健康および医療保険:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

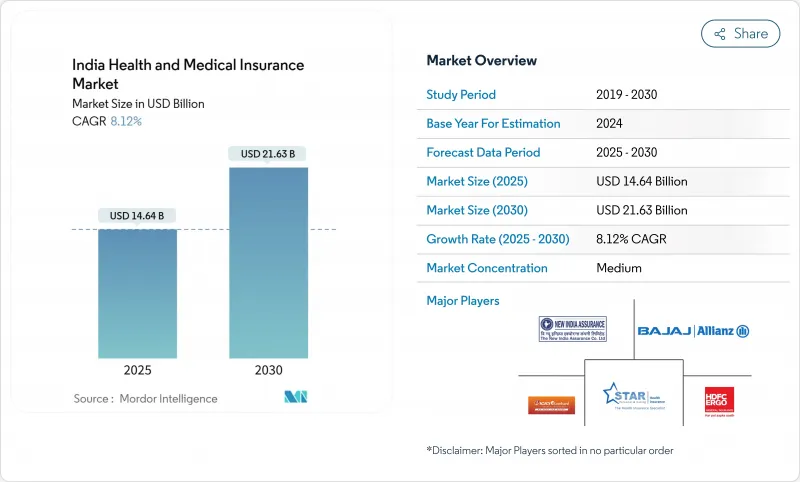

インドの健康および医療保険市場は、2025年には146億4,000万米ドルとなり、2030年には216億3,000万米ドルに達すると予測されます。

医療インフレは2024年には14%まで上昇し、現在では一般的なインフレを上回っています。このギャップが、家計、雇用主、国家機関に正式な医療リスクカバーを拡大するよう促しています。新規保険の年齢制限撤廃、既往症に対する待機期間の短縮、アユシュマン・バラットの着実な拡大といった政府の改革は、対象となる顧客層を拡大しています。民間保険会社は、平均保険金請求額が上昇を続ける中、営業費用を抑制するため、人工知能を活用した引受や請求ボットを活用しています。これと並行して、デジタル・マーケットプレース、特にNational Health Claims Exchangeは、取引コストの圧縮と決済サイクルの短縮を実現し、顧客の信頼と保険会社の流動性を高めています。

インドの健康および医療保険市場動向と洞察

医療費の高騰が財政的保護の需要を高める

医療インフレは2024年には14%に達し、家計は現在、医療費の62%をポケットマネーで賄っています。2024年には入院費の4件に1件が借り入れを必要とし、保険料負担のギャップがそのまま保険加入率の上昇につながります。平均保険料は昨年25~50%上昇したが、保険失効率は安定しており、これは保険が必要であるという認識を反映しています。雇用主は現在、包括的な団体保険を維持の必須条件として扱っており、その多くが保険金額の上限を引き上げています。民間の病院は、ハイエンドの診断やロボット手術の設備を増設し続けており、この動向は保険会社の償還基準を引き上げています。

政府プログラムと税制優遇措置

Ayushman Bharatは現在5億8,000万人以上の国民を保障し、2024年10月以降は70歳以上のすべてのインド人をカバーします。高齢者の親を扶養している世帯の80D条税額控除は1,205米ドルに達し、高所得世帯の実質的な保険料負担を軽減しています。外資100%の認可により、すでに2つのグローバル・キャリアがグリーンフィールド免許を申請し、商品革新が進んでいます。しかし、デリーや西ベンガルなどの大きな州は連邦制度からの脱退を続けており、民間保険会社が保護の隙間を埋める余地を残しています。

農村部における保険普及率の低さと信頼の欠如

インドの農村部では、保険加入率は15%未満にとどまっています。不安定なキャッシュフロー、まばらな保険会社の存在、複雑な書類作成などの要因が、保険普及の妨げとなっています。保険加入者の多くは、インフォーマルなセーフティネットとして家族のネットワークを頼りにしており、商業保険の必要性を認識していないです。602米ドルから始められるマイクロインシュランス・プランは、ある程度の救済策を提供するが、特に重病に関しては、重大な保障格差が残っています。さらに、保険の特典に関する認識不足や、カスタマイズされた商品の不在が、この問題をさらに悪化させています。しかし、ファイナンシャル・リテラシー・プログラムや、作物サイクルに合わせた保険料スケジュールといった取り組みが、農村部への働きかけをより深化させる道を開きつつあります。これらの施策は、農村部の人々が直面する特有の課題に対処し、保険市場への信頼と参加を促進することを目的としています。

セグメント分析

CAGR 17.50%で推移しているのは重大疾病保険であり、これはがんや心臓のリスクに対する意識の高まりが後押ししています。雇用主や核家族がバンドル型の経済性を好むため、ファミリー・フローターとグループ契約のシェアは依然として43.6%と圧倒的です。2024年4月の年齢制限撤廃後、シニアプランが新たな勢いを見せた。インドの健康および医療保険市場規模は、2025年から2030年の間にほぼ倍増すると予測されています。

女性中心のプランと、無制限の負債を制限するように設計された給付ベースの保険金が、商品イノベーションの最前線にあります。このようなプランは女性特有のヘルスケア・ニーズに特化したものであり、オーダーメイドの保障オプションと経済的保障を提供するものです。中所得世帯は、トップアップ特約やスーパー・トップアップ特約を利用することで、大災害時の医療費に対する実質的な保障を利用できるようになりました。これらの特約は、基本保険を上回る追加保障を提供し、高額な医療費から家族を確実に守る。重要なことは、これらのイノベーションは保険料の高騰を伴わずにこれを実現することで、インドの健康および医療保険市場の魅力を多様なセグメントや所得層に広げていることです。

入院は保険料の58.1%を占めています。しかし、外来診療科(OPD)とデイケアの保険料は力強い加速を見せており、CAGR 18.34%という驚異的な成長率を示しています。この成長の原動力となっているのは、消費者の意識の高まりと、従来の入院にとどまらない包括的な医療保障に対する需要です。保険会社は、ウェルネス特約や予防ケア・バンドルの台頭により、単なる支払者から積極的な健康管理パートナーへと進化しつつあります。このような商品により、保険会社は契約者とより積極的に関わり、長期的な関係を築くことができます。消費者の嗜好と市場力学の大きな変化を反映し、2030年までにインドの健康および医療保険の市場規模は3倍に拡大すると予想されます。

COVID-19以降、在宅医療の正常化へのシフトが顕著になっており、在宅治療や遠隔医療アドオンの人気が高まっていることからも明らかです。これらのサービスは、特に都市部の人々の間で高まっている、便利で利用しやすいヘルスケアソリューションへの需要に応えるものです。さらに、保険会社はAYUSHや出産給付金をバンドルすることで価値提案を強化し、急性期エピソードだけにとどまらないリーチを広げています。こうした付加サービスは、多様なヘルスケアニーズに対応し、特にホリスティックで予防的なヘルスケアソリューションを優先する若年層の顧客維持を強化する上で重要な役割を果たしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ヘルスケア費の高騰により経済的保護の需要が高まる

- 政府のプログラム(例:Ayushman Bharat)と税制優遇措置

- 中流階級の所得増加と健康リスク意識

- デジタル配信プラットフォームのリーチ拡大

- 顧客維持のためのOPDとウェルネスアドオンの導入

- インシュアテック参入企業によるウェアラブル主導のダイナミックプライシング

- 市場抑制要因

- 農村部への浸透率の低さと信頼の欠如

- 高い請求率と医療インフレ圧力

- 複雑な保険契約の文言が不当販売の懸念を引き起こす

- 健康分析に関するデータプライバシーの懸念

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ポリシータイプ別

- 個人健康保険

- ファミリーフローターとグループ団体健康保険

- 高齢者向けプラン

- 重篤疾病保険

- トップアップとスーパートップアップ

- 補償タイプ別

- 入院

- 外来・日帰り診療(OPD)

- 在宅治療

- マタニティ&新生児カバー

- 代替療法(AYUSH)

- 人口統計(年齢層)別

- 0~18歳

- 19~45歳

- 46~60歳

- 61歳以上

- プロバイダータイプ別

- 公共部門の保険会社

- 民間保険会社

- 独立系医療保険会社

- 流通チャネル別

- エージェントとブローカー

- バンカシュアランス

- デジタル/オンライン

- 直接販売

- 法人販売(団体保険)

- 地域別

- 北インド

- 南インド

- 東インド

- 西インド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- New India Assurance Co. Ltd.

- Star Health and Allied Insurance Co. Ltd.

- ICICI Lombard General Insurance Co. Ltd.

- HDFC ERGO General Insurance Co. Ltd.

- Bajaj Allianz General Insurance Co. Ltd.

- Care Health Insurance Ltd.

- Aditya Birla Health Insurance Co. Ltd.

- ManipalCigna Health Insurance Co. Ltd.

- National Insurance Co. Ltd.

- United India Insurance Co. Ltd.

- Oriental Insurance Co. Ltd.

- SBI General Insurance Co. Ltd.

- Reliance General Insurance Co. Ltd.

- TATA AIG General Insurance Co. Ltd.

- Future Generali India Insurance Co. Ltd.

- Acko General Insurance Ltd.

- Go Digit Insurance Ltd.

- Max Bupa Health Insurance Co. Ltd.

- Kotak Mahindra General Insurance Co. Ltd.

- Edelweiss General Insurance Co. Ltd.