|

市場調査レポート

商品コード

1850985

世界のがん治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Cancer Therapy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 世界のがん治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月05日

発行: Mordor Intelligence

ページ情報: 英文 200 Pages

納期: 2~3営業日

|

概要

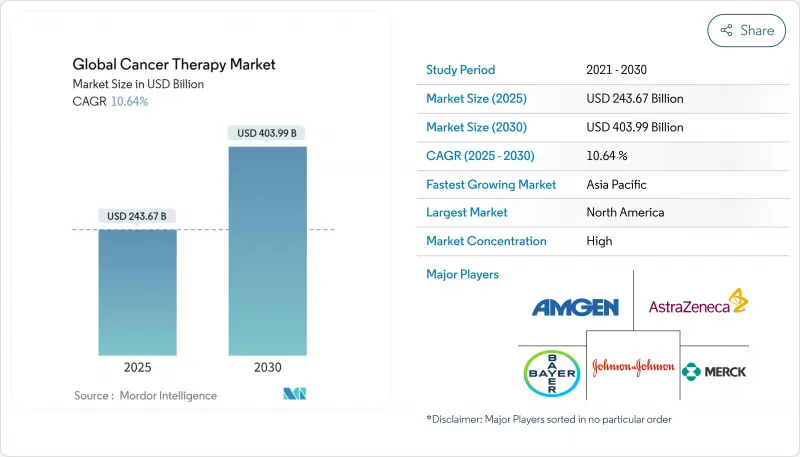

がん治療市場は2025年に2,436億2,000万米ドルと評価され、2030年には4,039億9,000万米ドルに拡大すると予測され、2025~2030年のCAGRは10.64%です。

ゲノム・プロファイリングの進展、腫瘍診断認可の迅速化、細胞・遺伝子治療パイプラインの拡大が、がん治療市場を2桁成長へと押し上げています。大手製薬会社はバイオマーカーを重視したポートフォリオを優先しており、アジアのヘルスケア投資は革新的なレジメンの地域導入を加速させています。また、規制当局も柔軟性を増しており、実臨床でのエビデンスが承認までの期間を短縮できるようになっています。こうした機会にもかかわらず、がん治療市場は、ウイルスベクターのサプライチェーン上の限界と持続的な金銭的毒性に直面しており、この両者が当面の普及率を押し下げる可能性があります。

世界のがん治療市場動向と洞察

腫瘍診断療法とバイオマーカー主導型療法

2024年までに、fam-trastuzumab deruxtecan-nxki、repotrectinibなど8つの腫瘍診断薬が承認されます。実際のデータは21.5%の患者が潜在的な候補であることを示しており、がん治療市場は拡大し、適応試験デザインは奨励されています。製薬会社は現在、このようなプレシジョン・メディシンの道筋に沿うため、また開発後期の萎縮リスクを軽減するために、コンパニオン診断薬を開発初期段階で優先して使用しています。このアプローチはまた、対応可能な患者プールをさらに拡大する可能性のある、腫瘍横断的な併用療法研究を促進します。

パイプラインの成長を加速する細胞・遺伝子治療

細胞・遺伝子治療への投資は、2024年には30%増の152億米ドルに急増します。2,000以上の臨床試験と3,000以上の開発者が、この治療法の勢いを裏付けています。2024年2月に承認されたlifileucel(Amtagvi)は、固形がんに対する初の腫瘍浸潤性リンパ球療法であり、31.5%の客観的奏効を達成しました。現在、大手製薬企業15社のうち13社がCGT専門部門を有しており、この破壊的プラットフォームに対する長期的なコミットメントを反映しています。

深刻化する経済的毒性

がん患者の75%が自己負担額の補助を求めており、42.0%が深刻な経済的負担を訴えています。白血病では、移植適格患者の75.0%が、治療を遅らせたり中止したりする苦痛を経験しています。家計規模の大きい若年成人は不釣り合いに影響を受け、しばしば服薬アドヒアランスを低下させる。体系的な経済的苦痛のスクリーニングを行っている医療システムはほとんどなく、高コストのレジメンが標準治療となる中で、アクセスを保護するための政策的介入の余地が残されています。

セグメント分析

標的療法は、特定の分子ドライバーを阻害する薬剤に対する臨床医の強い信頼を反映して、2024年のがん治療市場の37.0%を占める。2017年以降に承認された8つの腫瘍診断薬がこの優位性を支えており、抗体薬物複合体とチロシンキナーゼ阻害薬は適応拡大を続けています。免疫療法は、ライフロイセルやCAR-Tの改良などの画期的な進歩に支えられ、最も急成長している分野です。これとは対照的に、化学療法の役割は精密レジメンにおける併用療法へとシフトしており、分子誘導治療への進化を強めています。

免疫療法のがん治療市場規模は、2024年の580億米ドルから2030年には1,200億米ドルに拡大すると予測され、CAGRは14.9%となります。チェックポイント阻害剤が売上高をリードしているが、次世代の二重特異性抗体がさらなる成長をもたらしています。競合の激しさは高く、500以上のPD-1/L1試験が進行中です。各社は、新規ターゲット(TIGIT、LAG-3など)や皮下投与製剤によるブランドライフサイクルの延長で差別化を図っています。

乳がん治療は、2024年にはがん治療市場規模の18.2%を占め、このカテゴリーが臨床イノベーションの旗手としての地位を固める。アジアは世界の乳がん罹患率の半分近くを占めており、ホルモン受容体陽性のサブタイプに関する地域特異的な臨床試験を後押ししています。CAR-Tや二重特異性抗体に後押しされ、血液がんがこれに続きます。FDAが2025年3月に承認したオベカブタジンオートロイセルは、難治性B細胞性ALLにおいて63%の完全寛解率を達成し、細胞治療の変革の可能性を示しています。

肺がんでは、ALK、EGFR、ROS1検査陽性率が第一選択となり、経験的化学療法から遺伝子型に適合したレジメンへの着実な移行を支えています。腫瘍変異負荷とKRAS G12Cターゲティングは、プレシジョン・オンコロジー・ツールキットの幅をさらに広げ、がん治療市場のこの高インシデンス・セグメントにおける需要の伸びを支えています。

地域分析

北米は2024年のがん治療市場の43.0%を占め、深い臨床試験パイプラインと幅広い保険適用に支えられています。米国はファースト・イン・クラスの承認でリードしており、FDAは2024年中に29件のがん治療薬申請を承認しました。それでも、患者の自己負担額は世帯収入の20%を超えることが多く、価値ベースの価格設定に関する社会的な議論が高まっています。

アジアは最も急成長している地域で、がん治療市場は2030年までのCAGRが11.2%になると予想されています。中国のがん研究生産高は現在、米国を上回っています。優先審査バウチャーや集中調達改革といった政府のインセンティブは、価格インフレを抑えつつ、現地の技術革新を加速させることを目的としています。東南アジアでは、2050年までに年間203万人の新規症例が発生すると予測されており、スクリーニング・プログラムや分子生物学的検査へのアクセス拡大が急務となっています。

欧州は、国民皆保険制度と共同研究ネットワークに支えられ、がん治療業界で大きなシェアを維持しています。欧州医薬品庁は最近、CDx評価に関する統一ガイダンスを発表し、精密医療の展開を促進しています。一方、中東・アフリカ、南米は新興クラスターです。これらの市場は技術移転パートナーシップに投資し、生物製剤の現地生産を促進することで、手頃な価格と供給の弾力性を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 腫瘍非依存型およびバイオマーカー主導型治療法の導入を加速

- 細胞・遺伝子治療パイプラインの拡大、世界で2,000件を超える臨床試験実施中

- 日本と中国における迅速承認取得のためのリアルワールドエビデンスの活用拡大

- コンパニオン診断薬の共同発売が急増し、標的薬の市場投入までの時間を短縮

- 米国の民間保険システムで腫瘍学の薬剤バンドルモデルが普及

- アジア太平洋地域における契約開発と製造の拡大によりコスト効率の高い生産を促進

- 市場抑制要因

- 治療放棄につながる経済的毒性の増大

- ウイルスベクターの製造能力のボトルネックが細胞療法の供給を制限

- HTA価値評価基準の相違が市場参入を遅らせる

- 固形腫瘍における長期的有効性を損なう免疫療法耐性メカニズム

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 治療の種類別

- 化学療法

- 標的療法

- 免疫療法

- ホルモン療法

- その他の治療の種類

- がんの種類別

- 血液がん

- 乳がん

- 前立腺がん

- 消化器がん

- 婦人科がん

- 呼吸器がん/肺がん

- その他のがんの種類

- 投与経路別

- 静脈内

- オーラル

- 皮下

- 腫瘍内

- エンドユーザー別

- 病院

- 専門クリニック

- がん・放射線治療センター

- 在宅ケア設定

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche AG

- Bristol Myers Squibb Company

- Johnson & Johnson Services Inc.(Janssen)

- Merck & Co., Inc.

- AstraZeneca PLC

- Novartis AG

- Pfizer Inc.

- Amgen Inc.

- AbbVie Inc.

- GSK PLC

- Takeda Pharmaceutical Company Limited

- Astellas Pharma Inc.

- Gilead Sciences Inc.(Kite Pharma)

- Seagen Inc.

- Regeneron Pharmaceuticals, Inc.

- BeiGene Ltd.

- Exelixis, Inc.

- Eli Lilly and Company

- Celldex Therapeutics Inc.

- Alaunos Therapeutics Inc.