欧州のがん治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Cancer Therapy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906033

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

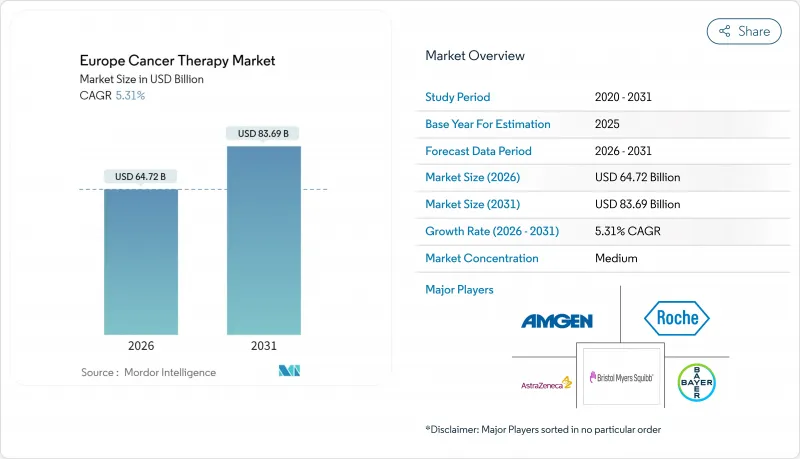

欧州のがん治療市場は、2025年の614億6,000万米ドルから2026年には647億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.31%で推移し、2031年までに836億9,000万米ドルに達すると予測されています。

この着実な成長軌道は、欧州医薬品庁(EMA)による規制の調和、EUがん対策計画下での精密医療の拡大、ドイツやフランスなどの主要経済圏における持続的な研究開発投資を反映しています。競合は抗体薬物複合体(ADC)と放射性リガンド療法を中心に展開される一方、バイオシミラーの導入は公的医療制度全体でのコスト抑制努力を加速させています。国境を越えたCAR-T製造、デジタルバイオマーカーの導入、放射性医薬品スタートアップへのベンチャーキャピタルの急増が、対応可能な需要をさらに拡大しています。コスト圧力、医療技術評価(HTA)のタイムラインの相違、核医学インフラの格差は、患者がタイムリーに治療を受けられるようになる上での主な障壁として残っています。

欧州のがん治療市場の動向と洞察

EMA改革後の精密腫瘍学薬剤承認の急増

欧州医薬品庁(EMA)の近代化により、精密腫瘍学の承認プロセスが加速し、2024年には28件の腫瘍学関連見解が示されました(従来は年間1桁台)。条件付き販売承認により、ラゼルチニブなどのバイオマーカー駆動型薬剤の市場投入期間が短縮され、欧州患者への提供は主要データ解析から12ヶ月以内に実現。対照療法の16.6ヶ月に対し、中央値23.7ヶ月の無増悪生存期間を達成しました。現在、実臨床データ(RWE)の創出を優先する企業は持続的な競争優位性を獲得している一方、従来型モデルに依存する開発企業は上市スピードの低下に直面しています。調和された手続きは重複申請を削減し、後期臨床試験やライフサイクル管理への資本投入を可能にします。

バイオシミラーがん治療の導入が治療コストを低下

欧州におけるバイオシミラーの浸透は、トラスツズマブやリツキシマブなどの分子において二桁の数量成長を引き起こし、主要市場では価格下落率を40%以上に押し上げました。実世界での同等性研究により医師の信頼が高まったことで採用が拡大し、支払機関は節約分を革新的治療へ再配分できるようになりました。先発品メーカーは、優れた臨床的差別化と包括的サービス提供を強調することで対応しています。複数供給源による競合が調達圧力を強めており、高生産能力の生物学的製剤製造能力と堅牢な薬物監視データパッケージを有するメーカーが優位です。

EU5カ国におけるHTA償還タイムラインの相違

W.A.I.T.(革新的治療へのアクセス待機期間)指標調査によれば、欧州5大市場においてEMA承認から患者への提供開始までの平均遅延期間は531日に達し、エビデンスや価格設定要件のばらつきを反映しています。2025年施行予定の共同臨床評価規制は調査手法の統一を目指しますが、各国機関が価値評価枠組みを再調整する過程で移行摩擦が生じ、格差が拡大する可能性があります。大手製薬企業は多分野にわたる市場アクセスチームを活用し、並行申請を円滑に進めていますが、中小の革新企業は発売延期や収益不足のリスクに直面しています。

セグメント分析

2025年における欧州のがん治療市場規模において、化学療法は41.92%のシェアを維持し、併用療法における確固たる地位を反映しています。しかしながら、HER2陰性乳がん治療薬の承認や無増悪期間を延長する次世代EGFR阻害剤の登場により、標的療法は6.14%のCAGRで拡大すると予測されています。成熟しつつある免疫療法の基盤治療は、精密阻害剤との併用が増加しており、様々な腫瘍タイプにおける深い反応を可能にし、バイオマーカー検査率を高めています。

臨床試験の密度増加は、腫瘍種を問わない適応症への戦略的重点化を裏付けており、バスケット試験デザインが開発サイクルを短縮しています。従来型細胞毒性薬剤におけるバイオシミラーの浸食は、収益の精密プラットフォームへの移行を加速させ、既存メーカーはライセンシングやボルトオン型買収によるパイプライン補充を迫られています。この変化は病院処方箋を外来投与へ再方向付けし、費用対効果の高いバイオマーカーガイド型プロトコルに対する支払者の選好を強化しています。

乳がんは確立された検診プログラムと確立された治療アルゴリズムに支えられ、2025年に欧州のがん治療市場の25.12%を占め主導的地位を維持しました。しかしながら、第一選択免疫療法の併用療法やエクソン20挿入変異阻害剤が従来難治性であった領域を開拓したことで、肺がんは2031年までCAGR6.77%という最速の成長が見込まれています。

喫煙規制や大気質指標に関する環境政策の強化により、罹患率は漸減する可能性があります。しかしながら、分子診断技術の急速な普及により、近い将来、標的療法の対象患者層は拡大する見込みです。このため製薬企業は、ホルモン受容体陽性乳がんにおけるブロックバスター級の売上規模と、ニッチな肺がん変異における高成長収益とのバランスを取りつつ、ゲノムサブセット全体での製品ポートフォリオの拡充を優先しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州医薬品庁(EMA)改革後の精密腫瘍学薬承認の急増

- バイオシミラー腫瘍学の普及による治療費の低減

- EU27カ国における国家がん計画でのゲノムスクリーニング導入

- ベネルクスにおける越境CAR-T製造拠点構想

- VC資金調達ブームと放射性リガンド系スタートアップ企業

- AIを活用した臨床試験マッチングプラットフォームが被験者募集期間を短縮

- 市場抑制要因

- EU5カ国における医療技術評価(HTA)償還スケジュールの相違

- 核医学療法における病院のキャパシティ不足

- 中東欧諸国における腫瘍学分野の人材不足

- 重要原薬輸入におけるサプライチェーンリスクの高まり

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 療法別

- 化学療法

- 標的療法

- 免疫療法

- ホルモン療法

- その他の療法タイプ

- がんタイプ別

- 乳がん

- 肺がん

- 大腸がん

- 前立腺がん

- 血液がん

- その他のがんタイプ

- 薬剤クラス別

- PD-1/PD-L1阻害剤

- チロシンキナーゼ阻害剤

- CDK4/6阻害剤

- ホルモン拮抗薬

- 抗体薬物複合体

- その他の薬剤分類

- 投与経路別

- 静脈内投与

- 皮下投与

- 経口

- その他の投与経路

- 国

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche AG

- Novartis AG

- AstraZeneca PLC

- Pfizer Inc.

- Bristol-Myers Squibb Company

- Merck & Co., Inc.

- Sanofi S.A.

- Johnson & Johnson(Janssen Biotech)

- GlaxoSmithKline PLC

- Bayer AG

- Eli Lilly and Company

- Amgen Inc.

- AbbVie Inc.

- Boehringer Ingelheim Int'l GmbH

- Ipsen S.A.

- Daiichi Sankyo Company Ltd.

- Takeda Pharmaceutical Company Ltd.

- Servier SAS

- Hikma Pharmaceuticals PLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日