|

市場調査レポート

商品コード

1850979

ALD(原子層堆積)機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Atomic Layer Deposition Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ALD(原子層堆積)機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月11日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

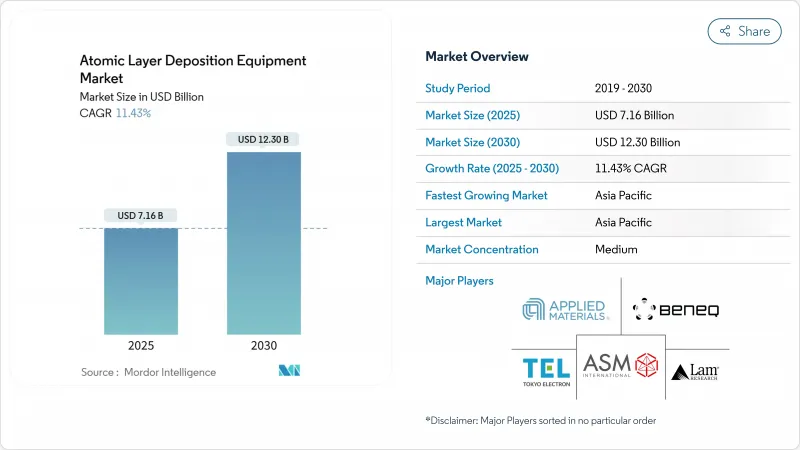

ALD(原子層堆積)機器の市場規模は2025年に71億6,000万米ドル、2030年には123億米ドルに達すると予測され、CAGRは11.43%です。

この拡大は、先端ロジックおよび3Dメモリノードにおけるプロセス集約度の上昇、ゲートオールアラウンド(GAA)トランジスタの採用、固体電池およびマイクロLEDラインからの需要の急成長によって推進されています。アジア太平洋地域の大規模なウエハーファブ建設は、米国とEUの政策的インセンティブと相まって、枚葉、バッチ、空間プラットフォームの購買層を拡大しています。装置メーカーは、高スループットリアクターの導入、ルテニウムやモリブデンなどの低抵抗金属膜の提供、リアルタイムのプリカーサー使用量分析の組み込みによって価値を獲得しています。一方、プリカーサーの不足、PFAS規制、ウエハー当たりのコスト削減の必要性から、ツールベンダーとチップメーカーは、プロセスの統合とサプライチェーンの回復力を重視しています。

世界のALD(原子層堆積)機器市場動向と洞察

アジアで急増する3次元NANDとDRAMのノードシュリンク

商用3-D NANDデバイスの層数はすでに200層を超え、サブオングストローム精度で成膜された高アスペクト比の誘電体層と金属層が数十層必要とされています。韓国と中国の大手メモリメーカーは、アスペクト比100:1の構造で厚さのばらつきを1%未満に維持できる熱ALDリアクターの受注を急増させました。2024年から2025年にかけてメモリ価格が回復し、工場の稼働率が回復したため、輸出規制の逆風の中でも装置の需要が高まりました。中国のファブは2024年に世界のウエハーファブ装置の40%を購入し、地域的にALDプリカーサ能力の供給不足を招いた。バッチ経済性と高誘電率均一性を両立させるベンダーが、最も多くのリプレース賞を獲得しました。

ゲート・オールラウンドおよびHigh-kメタルゲートロジックへの移行

GAAアーキテクチャは、ゲート電極をナノリボン全体に移動させ、デバイスあたりのコンフォーマルHigh-k/メタル層の数を増やします。TSMCの2nmプラットフォームは、2025年後半に量産が予定されており、数百のALD工程を統合することで、しきい値電圧制御を確保しつつ、3nmノードと比較して25~30%の電力削減を実現しています。モリブデンとルテニウムのALDは、いくつかの配線レベルでタングステンと銅に取って代わり、線抵抗を35%削減し、CMPを簡素化しました。需要は、毎サイクル後に膜厚を検証するインソース計測を備えた枚葉式ウエハーツールに偏っています。毎時200W以上のスループットで2A以下の膜厚再現性を提供できるサプライヤーが最も有利です。

前駆金属の希少性とコスト変動性

ルテニウムとイリジウムのサプライチェーンは依然として2つの生産国に集中しており、2024年には40%を超える価格変動にファブをさらすことになります。ある最先端ロジック工場では、Ru不足のため3nmの立ち上げを3カ月延期し、プリカーサー・リサイクリング・スキッドを追加して装置のCAPEXを15%上昇させました。亜鉛ーアルキルアシストコバルトALDの調査により、シート抵抗は15µΩcmまで低下したが、エレクトロマイグレーションの寿命ではまだRuを下回っています。代替化学物質が成熟するまでは、PGMの価格が積極的なコストダウン・ロードマップの上限となります。

セグメント分析

サーマルALDは2024年に55.2%となり、ALD(原子層堆積)機器市場で最大のシェアを獲得しました。枚葉式サーマルリアクターは高アスペクト比のメモリーエッチングストップ層に不可欠であり、レシピの柔軟性がプリカーサーの頻繁な交換をサポートします。しかし、空間ALDのCAGRは17.1%であり、2030年までの伸び率では突出しています。あるOLEDパネルメーカーは、大気圧空間ALDによる封止を検証し、スループットを4倍に高め、厳しいバリア指標を満たしました。その結果、1平方メートル当たりのコストは28%低下し、新たな注文はインライン空間ツールへと舵を切りました。プラズマエンハンスドALDは、フレキシブルエレクトロニクス向けにその魅力を広げ、プラスチック基板に不可欠な100℃以下の成膜を可能にしました。ベンダーはまた、ロールツーロールタイプをリリースし、ALDを食品や太陽電池モジュールのバリアフィルムに押し上げました。

空間ALDのALD(原子層堆積)機器市場規模は、ディスプレイや太陽電池工場からの需要に牽引され、他のどの分野よりも急速に拡大すると予測されています。逆に、ALE対応プラットフォームは、新たなニッチ分野として浮上しました。成膜とエッチングを1つのフレームに統合することで、232層NANDの階段状エッチング工程の待ち時間を短縮することができます。これらの開発により、コア半導体以外の収益源が多様化しました。

クラスターシステムは2024年の収益の65.2%を占め、3nm以下のロジックラインでのレシピの俊敏性が支持されました。先進的なプリカーサー・ベーパー・デリバリーと機械学習による故障検出を組み合わせた最近のアップグレードは、サイクルタイムを25%短縮し、ウエハー間の均一性を40%向上させました。このような生産性の向上は、枚葉式ウエハー装置の市場シェアの優位性を維持するのに役立ちました。

しかし、メモリ工場やアナログ工場がウエハー当たりのコスト削減を求める中、バッチリアクターが復活しつつあります。新しいホットウォール設計は、温度を+-1℃以内に制御しながら、同時に100枚のウエハーを処理します。韓国のあるメモリーメーカーは、誘電体ライナー工程をクラスタALDからバッチALDに移行した際、30%のコスト削減を実現した。その結果、バッチ収益のCAGRは14.3%となり、市場全体の成長を上回っています。

ALD(原子層堆積)機器市場レポートは、装置タイプ別(熱ALD、その他)、リアクタ構成別(クラスタ、スタンドアロンバッチ)、基板サイズ別(200mm未満、その他)、膜化学別(酸化膜、窒化膜、酸窒化膜、その他)、用途別(半導体ロジック、メモリ、その他)、地域別(北米、南米、欧州、アジア太平洋、中東アフリカ)に分類されています。

地域別分析

アジア太平洋は2024年に41.8%の収益シェアを維持し、2030年までのCAGRは17.3%と予測されます。台湾、韓国、中国は、世界のロジックとメモリーウェーハの80%以上を生産しており、ツール需要が集中しています。中国だけが、輸出抑制にもかかわらず、2024年に全ウエハーファブ装置の40%を購入し、470億米ドルの国家基金に支えられています。また、この地域はマイクロLEDの生産能力が最も高く、空間ALDの採用がさらに進んでいます。

北米は、CHIPSと科学法の優遇措置に後押しされて第2位となりました。アリゾナ州、オハイオ州、テキサス州の新しい工場は、GAAパイロットラインと先進チップレットパッケージング用に数十億米ドルのALDツール予算を計上しました。米国企業は2023年に1,075億米ドルを研究開発と設備投資に投じ、内需を強化しました。

欧州のシェアは小さいが、加速しています。欧州チップス法は430億ユーロ(490億9,000万米ドル)を動員し、その中には先進パッケージングスタックを試作するALDに依存する5つのパイロットラインへの37億ユーロ(42億2,000万米ドル)が含まれています。ブラジル、イスラエル、アラブ首長国連邦における新たな活動は、主にパワーエレクトロニクスと再生可能エネルギー貯蔵をターゲットとした調査ラインを通じて、顧客地図を広げました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアで急増する3次元NANDとDRAMのノードシュリンク

- ゲート・オールラウンド(GAA)およびHigh-Kメタルゲートロジックへの移行

- ミニ/マイクロLEDバックプレーンの急速な普及

- EVバッテリー用固体電解質コーティング剤の需要

- 生体適合性向上のための医療用インプラント・ナノコーティング

- 政府出資のパイロットライン投資(EUチップ法、CHIPS、科学法)

- 市場抑制要因

- 前駆体金属(Ru、Ir、Co)の希少性とコストの不安定性

- スループットの限界と大量ファウンドリターゲット

- OLED封止用空間CVDの競合

- フッ素化プラズマ製品別に関する厳しいEHS規制

- バリューチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 機器別

- サーマルALD(バッチ)

- プラズマエンハンストALD(PEALD)

- 空間的ALD

- ロールtoロール/シートtoシートALD

- 原子層エッチング(ALE)対応ツール

- リアクター構成別

- クラスター(枚葉)

- スタンドアロンバッチ

- 基板サイズ別

- 200 mm以下

- 300 mm

- 450 mm以上パイロットライン

- フィルム化学別

- 酸化膜

- 窒化膜と酸窒化膜

- 金属薄膜(Co、Ru、Ti、Al、Cu)

- フッ化物・硫化物フィルム

- 用途別

- 半導体ロジックとメモリ

- 先進パッケージングとヘテロジニアス・インテグレーション

- パワーとオプトエレクトロニクス(SiC、GaN、LED)

- エネルギーデバイス(リチウムイオン、固体、燃料電池)

- バイオメディカルとインプラント表面機能化

- 自動車用センサーとADAS

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略イニシアチブとJV分析

- 市場シェア分析

- 企業プロファイル

- ASM International N.V.

- Applied Materials Inc.

- Tokyo Electron Limited

- Lam Research Corporation

- Veeco Instruments Inc.

- Oxford Instruments plc

- Beneq Oy

- Picosun Oy

- Entegris Inc.

- Kurt J. Lesker Company

- Hitachi High-Tech Corporation

- Ulvac Inc.

- Aixtron SE

- SENTECH Instruments GmbH

- CVD Equipment Corporation

- Forge Nano Inc.

- ALD NanoSolutions Inc.

- Lotus Applied Technology

- LPE S.p.A.

- SVT Associates

- Arradiance LLC

- Beneq R2R(Service Business)