|

市場調査レポート

商品コード

1850963

貿易管理ソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Trade Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 貿易管理ソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月21日

発行: Mordor Intelligence

ページ情報: 英文 126 Pages

納期: 2~3営業日

|

概要

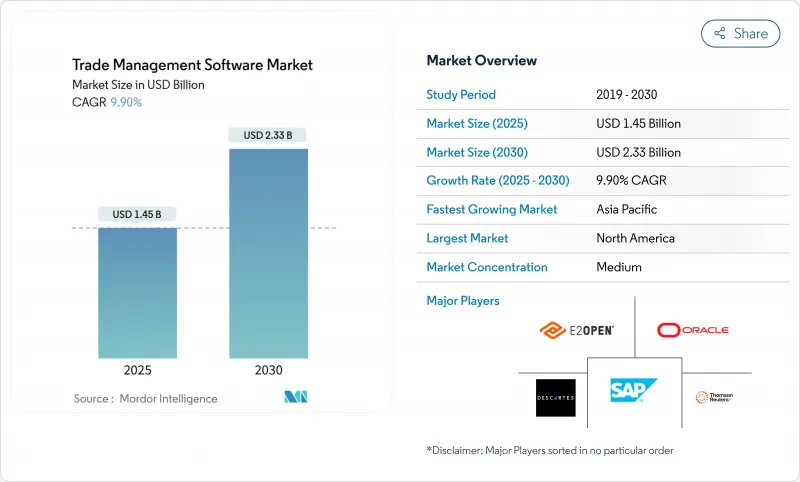

貿易管理ソフトウェア市場の2025年の市場規模は14億5,000万米ドル、2030年には23億3,000万米ドルに達すると予測され、CAGRは9.9%となります。

市場の成長は、国際貿易ルールの強化、関税プランニングのためのデジタルツインの普及、コンプライアンスサイクルを短縮するクラウドファーストアーキテクチャへの明確な移行に起因します。米国の先端コンピューティング品目に関する輸出規制更新や欧州連合の炭素国境調整メカニズムなどの規制変更により、企業はコンプライアンス・ツールの近代化を迫られています。同時に、AIを活用したシナリオ・プランニング・エンジンが、スクリーニング、文書作成、関税最適化を統合したプラットフォームへの需要を押し上げています。ベンダーは、罰則を軽減し、港での滞留時間を最小限に抑え、エンド・ツー・エンドの貨物の可視性を維持するためのリアルタイム分析を強調しています。業界再編もまた、大手企業がニッチな専門家を買収することで加速しています。これは、税関、物流、在庫、持続可能性レポーティングを相互リンクさせるシングルスタックシステムを構築するため、ワイズテック・グローバルが2025年にE2openを買収したことに代表されます。

世界の貿易管理ソフトウェア市場の動向と洞察

クラウドファーストの導入でコンプライアンスコストを削減

クラウドプラットフォームは、オンプレミスのハードウェアと関連するメンテナンス費用を削除し、総所有コストを30~40%削減するとともに、あらゆる規模の企業に高度なコンプライアンス機能を提供します。コンテンツの自動更新によってルールセットが常に最新の状態に保たれるため、ユーザーは規制の変更に45%迅速に対応でき、罰則を35%削減できます。このモデルは、CIOの86%が2025年までにパブリッククラウドのワークロードをリバランスするという計画に沿ったもので、柔軟なホスティングパターンに対する需要を示しています。ベンダーは、ERPやTMSスイートへの迅速なAPIコネクターを提供することで、統合期間を短縮し、投資回収を迅速化します。これらの利点が相まって、輸出入企業はクラウドの導入を単純な技術交換ではなく、戦略的なテコとして扱うようになっています。

輸出規制の強化が投資に拍車をかける

2025年1月に米国で施行された先進コンピューティング品目とAIモデルウェイトに関する規制は、ライセンス義務を拡大し、監査リスクを高めています。欧州で議論されている同様の措置は、コンプライアンスの負担をさらに増大させる。企業は現在、リアルタイムの制限付きパーティ・スクリーニング、動的ライセンス・ワークフロー、改ざん防止監査証跡を要求しています。2024年のコンプライアンス違反に対する記録的な罰則は、特に半導体、航空宇宙、およびデュアルユース部門において、アップグレードを迅速に進めるよう取締役会を説得しました。スクリーニング、関税分類、自動生成ドキュメントを融合したプラットフォームは、手作業によるチェックを削減し、貨物をより速く移動させることができるため、人気を博しています。

貿易コンプライアンスのデータサイエンティストの不足

アナリティクスと輸出管理の専門知識を融合させた専門家への需要が供給を上回っています。新興市場では人材が流出し、現地企業は外部のコンサルタントに頼らざるを得なくなり、ピンチを迎えています。人材不足は、予測デューティ・エンジンのモデル構築サイクルを長くし、導入初期における全機能の採用を制限します。これに対抗するため、サプライヤーはガイド付きワークフローやローコードツールを組み込んでいるが、労働力の格差は急速なスケーリングのブレーキとなっています。

セグメント分析

ソリューション・セグメントは、2024年の売上高の65.09%を占め、制限付き当事者スクリーニング、原産地管理、関税最適化を自動化するツールへの旺盛な需要を反映しています。2024年のソリューションの貿易管理ソフトウェア市場規模は9億4,000万米ドルであり、輸出業者がエラーを削減し通関ワークフローをスピードアップする単一のダッシュボードを求めているため、拡大が続いています。オラクル、SAP、デカルトは、コアとなる貿易データセットに課税、ESG、セキュリティのワークフローを重ねています。

サービス・パートナーは、設定、変更管理、ユーザー・トレーニングを管理しています。2025~2030年のCAGRは12.5%と予測されています。プロバイダーはHSコードライブラリを維持し、ルールの進化に合わせてドキュメントを適応させるため、ソフトウェア+サービスのバンドルを購入する企業は、より迅速なROIを確保できます。アドバイザリー・アドオンはCBAMの排出開示のマッピングを支援し、サブスクリプション・サポートは24時間365日の監視、ポータルの維持、監査支援をカバーします。このような仕組みにより、かつて大規模なコンプライアンスチームにしかなかった専門知識を、小規模な輸入業者が利用できるようになりました。

クラウドの導入は2024年の支出の68.53%を占め、2030年まで15.3%のCAGRで成長し、貿易管理ソフトウェア市場で最大のシェアを維持すると予測されています。SaaSサブスクリプションは資本コストを削減し、すべてのノードで規制の自動更新を実現します。データ主権を求める銀行や防衛関連企業の間では、管理されたデータをオンプレミスに置き、機密性の低い機能はスケーラブルなクラウドを経由させるハイブリッド・モデルが台頭しています。

ある業界調査によると、CIOの86%が2025年までに一部のワークロードをプライベートクラウドに移管し、レイテンシーとコストの最適化を目指すといいます。ベンダーは、パブリック、プライベート、またはエッジノード上でシームレスに動作するコンテナ化されたマイクロサービスを出荷することで対抗しています。港湾におけるエッジデプロイメントでは、税関のチェックポイントの近くで書類を処理するため、レイテンシーが短縮され、滞留時間が短縮されます。このマルチモーダルなアーキテクチャにより、企業はリスク許容度を微調整しながら、コンプライアンス・コンテンツをインストレーション間で同期させることができ、対応可能な貿易管理ソフトウェア市場を拡大することができます。

貿易管理ソフトウェア市場は、コンポーネント別(ソリューションとサービス)、導入形態別(オンクラウドとオンプレミス)、組織規模別(中小企業と大企業)、エンドユーザー産業別(運輸と物流、消費財と小売、製薬とライフサイエンス、その他)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年に貿易管理ソフトウェア市場収益の40%を維持、世界トップクラスのITインフラと進行中の輸出規制改革が後押し。米国では2025年にAIモデルの重み付けが規制されるため、テクノロジー、航空宇宙、半導体の輸出企業はリアルタイムでライセンスの適用範囲を監査するダッシュボードの導入に拍車がかかります。小売企業は、調達の選択肢や関税のシナリオをテストするためにデジタルツインを導入し、新しいサプライチェーン・セキュリティ協定は、包括的なコンプライアンス・エンジンへの需要を強化する余分な報告層を課します。

2030年までのCAGRは14.8%で、アジア太平洋地域が最も急成長すると予測されます。RCEPの関係深化、活況を呈する国境を越えたeコマース、デジタル貿易に対する政府の補助金が投資を促進しています。中小企業は輸出業者数の大半を占めているが、訓練を受けたコンプライアンス担当者がいないことが多いです。また、シンガポールやベトナムのような経済圏では、シングルウィンドウの税関ポータルがベンダーのAPIに直接リンクし、コンプライアンスに準拠した貨物の通関時間を短縮しています。

欧州は、2026年から完全施行されるCBAMを中心に貿易プロセスを再構築しています。鉄鋼、セメント、アルミニウムの輸入業者は、組み込み排出量を追跡し、炭素証明書を購入する必要があるため、サプライヤーの炭素データと通関エントリーをリンクさせるシステムへの投資を促しています。デジタル・ツインにより、計画担当者は炭素支出を最小限に抑える調達変更をテストすることができます。一方、企業はCBAMデータセットをIntrastatやImport Control Systemの申告と単一のインターフェイスで統合し、重複作業やデータ入力ミスを減らすことを目指しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドファーストの導入によりコンプライアンスコストを削減

- 輸出管理体制の強化が支出を刺激

- オムニチャネル物流と3PL統合の台頭

- シナリオ価格設定のための関税デジタルツイン

- ESG連動関税優遇措置と炭素国境税

- 国境を越えた貿易活動の増加

- 市場抑制要因

- 断片化されたレガシーITがシステム統合を遅らせる

- 貿易コンプライアンスデータサイエンティストの不足

- 中小企業の導入には初期費用が高め

- 地政学的なソフトウェア制裁はベンダーの締め出しを危険にさらす

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の市場への影響

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- ベンダー管理

- 輸出入管理

- 請求書と税金管理

- コンプライアンスとリスク分析

- サービス

- コンサルティング

- 実装と統合

- サポートとメンテナンス

- ソリューション

- 展開モデル別

- クラウド

- オンプレミス

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- 運輸・物流

- 消費財・小売

- 医薬品およびライフサイエンス

- エネルギーと公益事業

- 防衛・航空宇宙

- エレクトロニクスとハイテク

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- スペイン

- スイス

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- ベトナム

- インドネシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- ナイジェリア

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Thomson Reuters(ONESOURCE)

- Descartes Systems Group

- E2open LLC

- WiseTech Global

- Infor Nexus

- AEB SE

- Bamboo Rose LLC

- MIC Customs Solutions

- Livingston International

- Expeditors International

- Accuity

- 3rdwave

- Blume Global

- CargoSmart Ltd.

- Customs4trade

- Freightgate Inc.

- Aptean TradeBeam

- BluJay Solutions(K'rber)