スマートテレビ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Smart TV - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850402

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

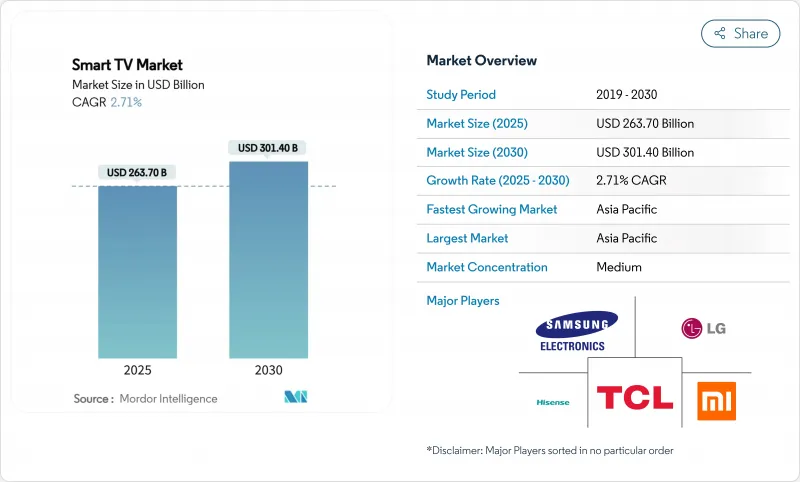

スマートテレビの市場規模は2025年に2,637億米ドル、2030年には3,014億米ドルに達し、CAGR 2.71%で拡大すると予測されています。

現在、その勢いは、初回所有者の急増によるものではなく、AIを活用した画像処理、統合されたクラウドゲーム機能、利幅を維持しながらコストを圧縮するバリューチェーンのローカライズなどの段階的な改善によるものです。インドの生産連動奨励金の拡大や、ベトナムやメキシコの同様の製造控除は、リードタイムを短縮し平均販売価格を引き下げるニア・ソース・アセンブリー・ハブを育成しています。ディスプレイ・メーカーは、OLEDの供給制約に対抗するため、ミニLEDバックライトや量子ドット強化に向けた研究開発に舵を切っており、通信事業者はテレビをファイバー・プランにバンドルしてアドレス可能世帯を拡大します。プラットフォーム競争は、広告サポート付きコンテンツ・サービスやソフトウェア・サポート延長の約束へとシフトしており、成熟した地域でもプレミアムな買い替えを促しています。

世界のスマートテレビ市場の動向と洞察

55~65インチ4Kセットの価格下落がインドとブラジルで大量普及を加速

中国OEM各社は、かつてプレミアム層を示す閾値であった55インチ4Kの小売価格を2024年には400米ドル以下に押し下げました。TCLが98インチモデルを5,999米ドルから1,999米ドルに引き下げるなど、積極的な販促を行ったことで、ライバル各社は、現地調達によりマージンを確保しつつ、エントリーレベルのラインアップを拡大せざるを得なくなりました。サムスンのインド部門は、デフレ下でもブランド主導のAI機能で価格帯を維持できることを強調し、2024年のテレビ売上を10,000カロールインドルピーと報告しています。

テレコム主導の光ファイバー展開が東南アジアでの初保有を促進

インドネシア、タイ、マレーシアの全国的な光ファイバー計画は、ブロードバンド加入コストを削減し、シームレスな4Kストリーミングを可能にしています。事業者は現在、エントリーレベルの43インチテレビを100Mbps契約にバンドルし、従来の小売チャネルを介さない統合的なサービス提案を行っています。視聴がモバイル機器からリビングルームのスクリーンに移行するにつれて、対応可能な需要は都市中心部からTier2都市へと移動し、2030年まで世界のスマートテレビ市場に対するアウトパフォームを維持します。

ミニLEDバックライト向け半導体の逼迫がプレミアム供給を制限

Mini-LEDセットには数千のドライバーICと高密度に集積されたダイオードが必要だが、これらの部品のウエハー生産能力は2024年の需要急増に遅れをとっています。TrendForceの予測では、2024年のMini-LEDテレビの出荷台数は59%増の640万台に達し、利用可能な部品供給量を圧倒しました。リードタイムは30週間を超え、各ブランドはフラッグシップラインを優先し、中位層の採用を遅らせた。供給緩和は、2026年後半に立ち上がる予定の新しい12インチ工場にかかっています。

セグメント分析

HD/フルHDは2024年も37.8%で売上をリードし、新興経済諸国のコストに敏感な購買層に支えられています。逆に、8K UHDは4.2%の成長を遂げ、2030年までのスマートテレビ市場全体の成長を上回ると予測されます。2025年に展開されるサムスンのVision AIエンジンは、低解像度のストリームをネイティブに近い8K品質まで向上させ、超高ビットレート・コンテンツの不足を緩和します。ピーク輝度を制限するEUのエコデザイン・ルールは、より効率的なバックライトの設計を求めるプレッシャーとなり、ブランドは高輝度準拠のためにOLEDよりもミニLEDへと舵を切る。

エントリーレベルの4Kセットは、可変リフレッシュレートのゲーミングモードなどのプレミアム機能を継承し、中位層を曖昧にし、総スマートテレビ市場を拡大しています。コンテンツ・プラットフォームもカタログをHDR10+やDolby Visionにアップスケールし、ダイナミック・メタデータを正確にレンダリングできる高画素密度パネルへの需要を強めています。

2024年のスマートテレビ市場は、46~55インチの主流モデルが32.1%を占めました。このカテゴリーの平均販売価格は、インドとメキシコで現地組立が縮小したため、前年比9%下落しました。65インチ以上はCAGR 3.8%と予測され、120Hzパネルやオブジェクトトラッキングサウンドなど、最もプレミアムなテクノロジー装着率を牽引します。

メーカー各社は、共有ガラス基板工場を活用して98インチLCDを2,000ドル以下に押し下げ、中所得世帯でも壁掛けサイズの視聴が可能になります。パンデミック時代のホームシアターのアップグレードにより、リビングルームのレイアウトが再構成されたが、こうした空間的な変化によって、より大きなスクリーンが好まれるようになりました。32インチ未満の小型スクリーンは、二次的な部屋では依然として有効であるが、収益構成は上方へシフトしており、スマートテレビ市場のヘッドラインの成長は緩やかであるにもかかわらず、利益プールを下支えしています。

地域分析

アジア太平洋地域は2024年の売上高の41.2%を占め、CAGR 3.2%で成長をリードしています。ニューデリーのインセンティブ・エコシステムは、10年間で現地生産量を9倍に押し上げ、ASEANの輸出回廊に波及する規模を創出しました。光ファイバーの敷設とOTTコンテンツのローカライズにより、インドネシア、ベトナム、フィリピンの初回購入者がスマートテレビ市場に参入し、農村部への普及が拡大します。

北米は成熟しており、買い替え需要はAIを活用したアップスケーリングとFASTチャンネル統合にかかっています。広告主が資金を提供するサービスがプレミアムセットを補助し、クラウドゲーミングの遅延改善がリフレッシュレートの仕様を引き上げます。欧州では、大型8Kモデルの輝度に上限を設けるという厳しい省エネ法EC 2024/1781に取り組んでいます。同法の遵守によりピーク輝度レベルの薄型化が余儀なくされ、ミニLEDの採用が促進され、マイクロレンズアレイの研究開発に拍車がかかります。

中東とアフリカは普及率が1桁台と低いが、インフラ投資と可処分所得の増加で先行余地があります。アラビア語のFASTチャンネルを展開する地域放送局がコンテンツの障壁を取り除きます。ラテンアメリカでは、需要が二極化しています。プレミアム・セットが都市部の富裕層に売れている一方、低価格のストリーミング・ドングルは、価格に敏感な世帯のパネルのアップグレードを遅らせています。全体を通して、為替変動はメーカーを柔軟な調達とヘッジ戦略に向かわせ、市場競争力を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 55~65インチ4Kテレビの価格下落により、インドとブラジルで普及が加速

- 通信会社主導の光ファイバー展開が東南アジアにおける初めてのオーナーシップを促進

- FASTチャネルの統合により北米でのアップグレード需要が増加

- インドでは政府のPLIとローカリゼーションインセンティブがASPを低下させている

- クラウドゲーミングパートナーシップ(Xbox、GeForce Now)が120Hzプレミアムテレビの売上を牽引

- Matter認証の相互運用性によりEUにおける交換サイクルが加速

- 市場抑制要因

- ミニLEDバックライト向け半導体の逼迫によりプレミアム供給が制限される

- 断片化されたOSエコシステムがアプリ開発コストを上昇させる

- EU第2次エネルギー規制、8Kテレビの明るさと普及率を抑制

- 価格に敏感な市場で交換サイクルを延長する低価格ストリーミングドングル

- 業界バリューチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 解像度別

- HD/フルHD

- 4K UHD

- 8K UHD

- スクリーンサイズ(インチ)別

- 32インチ未満

- 33~45インチ

- 46~55インチ

- 56~65インチ

- 65インチ以上

- パネル/ディスプレイ技術別

- LED/液晶

- 有機EL

- QLED

- ミニLED

- マイクロLED

- 画面形状別

- フラット

- カーブ

- オペレーティングシステム別

- Android TV

- その他/OEM独自仕様

- 流通チャネル別

- オフライン小売(ハイパーマーケット、ブランドストア)

- オンライン(Eコマース、D2C)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- その他南米

- アジア太平洋地域

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- LG Electronics Inc.

- TCL Technology Group Corp.

- Hisense Group Co., Ltd.

- Xiaomi Corporation

- Sony Group Corporation

- Vizio Holding Corp.

- Panasonic Holdings Corporation

- Sharp Corporation

- TPV Technology Limited(Philips)

- Skyworth Group Ltd.

- Konka Group Co., Ltd.

- Haier Smart Home Co., Ltd.

- Changhong Electric Co., Ltd.

- Toshiba Corporation

- OnePlus Technology(Shenzhen)Co., Ltd.

- VU Technologies Pvt. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日