|

市場調査レポート

商品コード

1850363

エンタープライズモビリティ管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Enterprise Mobility Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エンタープライズモビリティ管理:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月26日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

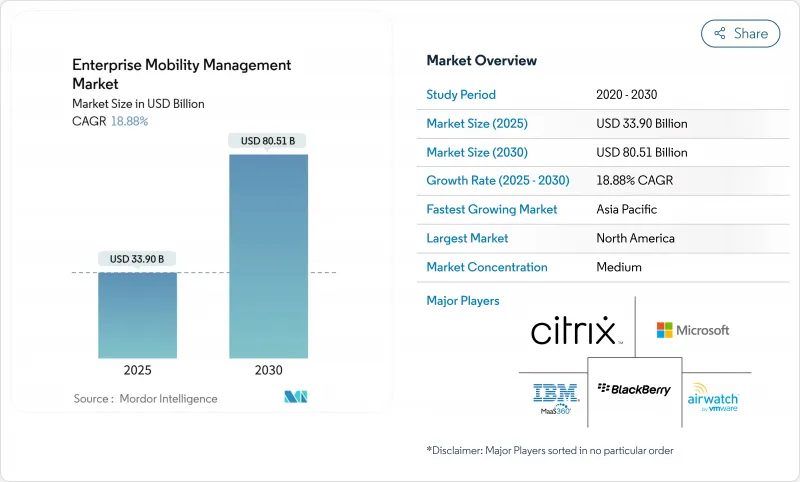

エンタープライズモビリティ管理市場規模は2025年に339億米ドルに達し、2030年には805億1,000万米ドルに成長し、CAGR 18.88%で成長すると予測されています。

ゼロ・トラスト・セキュリティの採用が進み、クラウドへの移行が急速に進み、ポリシー・オーケストレーションに人工知能が組み込まれたことで、統合モビリティ・プラットフォームの需要が加速しています。組織は現在、エンドポイント制御をITのアドオンではなく事業継続の優先事項として捉えており、デバイス、アプリケーション、コンテンツ・ガバナンスへの記録的な投資が促進されています。北米の企業は、規制当局による違反報告ルールの強化に伴い、プレミアム支出を推進し、アジア太平洋地域の企業は、モバイルファーストのデジタル変革プログラムを背景に、導入規模を急速に拡大しています。ベンダーは、検証プロセスをローカルに維持する低遅延エッジアーキテクチャによって差別化を図り、ユーザーの摩擦を減らし、インシデントレスポンス時間を短縮しています。

世界のエンタープライズモビリティ管理市場の動向と洞察

エンタープライズモバイルデバイスとアプリの普及

小売企業、公益企業、公共機関は、通信事業者に匹敵する規模のデバイス・フリート(端末群)を管理するようになっています。セブンーイレブン・ジャパンは、21,000の店舗で30万台のタブレットを一元管理しており、クラウド・オーケストレーションが全国規模で均一なポリシー施行を実現していることを実証しています。Microsoft IntuneのApple Vision Pro用の新しいポリシーセットは、EMMコンソールがユーザーエクスペリエンスを犠牲にすることなく保護しなければならないエンドポイントミックスの広がりを示しています。デバイスエージェントに組み込まれた予測分析が、ダウンタイムイベントになる前に、バッテリーの健康状態やアップデートコンプライアンスの異常を表面化します。企業所有ー個人使用可能(COPE)モデルは、制限的なロックダウンに取って代わり、データの保護を維持しながら従業員の満足度を高めています。

BYODとリモートワーク文化の高まり

現在、グローバル企業の92%が何らかの形でリモート・アクセスを許可しており、2023年の76%から増加しているため、セキュリティ・チームは暗号化コンテナを通じて企業データを個人コンテンツから隔離する必要に迫られています。ヘルスケアシステムは、HIPAAコンプライアンスと臨床医の利便性という2つのプレッシャーに直面しており、管理されていない電話にePHIを残さずアプリケーションをストリーミングする仮想ワークスペース・ツールの導入を推進しています。45の機関からなる米国連邦モビリティ・グループは、調達を合理化し、FedRAMPの承認を迅速化するために、共有BYOD評価チェックリストを成文化しています。シフト・ベースのアクセス・コントロールと迅速なエンタープライズ・ワイプ機能は、今や基本要件となっています。

高い導入コストとアップグレードコスト

エンタープライズ・モビリティを初めて導入する企業にとって、総所有コストは不透明なままです。150社の電話管理者を対象とした調査によると、31.3%がプラットフォーム選択の最大の障壁として「コストの明確性」を挙げています。コンプライアンス監査、証明書の更新、使用済みデバイスの廃棄にかかる隠れた費用は、初年度のサブスクリプション料金を上回ることが多いです。ベンダーは、機能のアンバンドリングで対応しています。Microsoftは現在、Enterprise Application Managementの価格を1ユーザーあたり月額2米ドルとしており、中小企業はSKUをフルアップしなくても高度なパッチ適用機能を追加できるようになっています。クラウドデリバリーは設備投資額を抑えるが、予算を経常的な固定資産税に変換するため、従業員数が変動する企業にとっては課題となります。

セグメント分析

ソリューションが2024年の売上高の63%を占め、デバイス、アプリケーション、コンテンツの各レイヤーにまたがるコントロールの結節点としての役割が確認されました。セキュリティ管理は、絶え間ない脅威の進化を反映し、CAGR 20.8%で突出しました。デバイス管理は引き続き新規顧客の入り口であるが、AIによる修復をバンドルするケースが増えています。アプリケーション・コンテナは現在、個人の携帯電話上の企業データを分離し、欧州やカリフォルニアのプライバシーに関する法規制に対応しています。コンテンツと電子メール管理は、基本的な暗号化から、不正共有を抑止するポリシー主導の電子透かしへとシフトしています。通信費管理は依然としてニッチだが、SIMレベルのコスト管理を求めるロジスティクス企業に支持されています。

サービスラインが製品ポートフォリオを補完プロフェッショナルサービスチームは、準備状況の評価と段階的なカットオーバー計画を通じて、ロールアウトのリスクを軽減します。マネージド・サービスは、24時間体制で遠隔測定を実施し、ヘルスケアや小売業などの人手不足のITグループにとって極めて重要です。マイクロソフトの先進アナリティクス・モジュールは、パートナーがコンサルティング契約を通じて収益化する異常検知APIをパッケージ化しています。AIが成熟するにつれて、垂直データでモデルを微調整できるドメインのスペシャリストがマージンの上昇を獲得し、既存のMSPが一般的なMSPよりも優位に立つようになると思われます。

クラウドオプションは2024年の支出額の58.4%を占め、CAGRは最速の19.2%を記録しました。そのため、エンタープライズモビリティ管理市場は、コンプライアンス・ライブラリを自動更新するスケーラブルなSaaSコンソールに引き寄せられつつあります。ある全国的な小売チェーンは、5,000のエンドポイントで概念実証を行い、4週間で本番稼動を達成しました。ハイブリッド・クラウドは、データレジデンシーの保証を必要とする銀行にとって、依然として架け橋となっています。センシティブなトークンはオンプレミスに置き、ポリシー・ロジックはプロバイダーのリージョナル・フェンスで保護されたクラウドで実行されます。オンプレミスは、エアギャップ・サーバーが機密データの義務付けを満たす防衛配備で存続しています。

コストの弾力性がクラウドの人気を支えています。消費ベースのモデルにより、中小企業は大規模なライセンスブロックを使用せずに、デバイスの導入曲線を反映させることができます。米国GSAのBest-in-Class Mobility契約のような政府の包括購入契約は、クラウドと5G対応サービスに調達を傾ける。EUのデジタルIDウォレット規制は、加盟国に対して24カ月以内にクラウドネイティブなクレデンシャル保管庫を立ち上げるよう求めています。ローカルの仮名化標準の事前認証を行うベンダーは、シングルテナント型サービスに依存するライバルを凌駕すると思われます。

エンタープライズモビリティ管理市場は、タイプ(ソリューション、サービス)、展開形態(オンプレミス、クラウドベース、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、その他)、地域によって区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、2024年の売上高の32.8%を占めました。公的機関の違反行為により、デバイスの姿勢検査と継続的認証への支出が加速したためです。Cybersecurity and Infrastructure Security Agencyのモバイルチェックリストは、現在15の連邦省庁の調達テンプレートを支えています。カナダの個人情報保護法改正により、サービス・プロバイダーは特定可能なデータを国内に保存することが義務付けられ、国内のSaaS地域に対する需要が高まっています。メキシコの自動車産業は、エッジ対応タブレットを工場フロアに導入し、産業インテグレーターにバイリンガルUIと現地通信会社のeSIMプロファイルの認証を促しています。

アジア太平洋地域のCAGRは22.3%と最も高く、スマートフォンのユビキタス化と各国のデジタル化政策に後押しされています。日本では、コンビニエンスストアや教育機関での試験運用がハイパースケールでの展開を示しており、集中パッチ適用による運用効率の向上が強調されています。インドのデジタル個人データ保護法では、情報漏えいの報告期限を最短72時間に短縮しており、中小企業は監査対応ログを備えたポリシーエンジンの導入を迫られています。中国はデバイスの台数では圧倒しているが、海外からのクラウド参入を制限しているため、多国籍企業はハイブリッドアーキテクチャを運用してサイバーセキュリティの審査に対応しています。オーストラリアの「Protective Security Direction 001-2025」では、企業向けモビリティ・エンドポイントに必須の暗号化アルゴリズムが明示され、標準化された文言が作成されました。

欧州では、サイバー・レジリエンス法(Cyber Resilience Act)によって製品セキュリティの監視が強化され、2027年までにCEマークへの適合とインシデント対応プロセスが義務付けられます。ドイツでは、BlackBerry UEMのBSI認証取得により、機密扱いのApple導入への道が開かれ、認証済みソリューションに対する国家的嗜好が証明されます。英国はブレグジット後のデータ移転ルールを洗練させるが、EUの妥当性取り決めとの相互運用性を維持し、国境を越えたSaaSの採用を維持します。南欧諸国は、EMMの暗号モジュールを搭載したデジタルIDウォレットを優先し、市民サービスの待ち時間を短縮し、包括的なガバナンスを拡大します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 企業向けモバイルデバイスとアプリの普及

- BYODとリモートワーク文化の台頭

- モバイルサイバーセキュリティの脅威の増大

- データ保護規制の強化(GDPR、CCPAなど)

- ゼロトラストEMMフレームワークの出現

- 現場業務におけるモバイルエッジコンピューティングのユースケース

- 市場抑制要因

- 実装とアップグレードのコストが高め

- レガシーシステム統合の複雑さ

- 企業のデータ主権に関する懸念

- 大量のEMMエージェントによるバッテリー/パフォーマンスの消耗

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- ソリューション

- デバイス管理

- アプリケーション管理

- セキュリティ管理

- コンテンツとメール管理

- 通信費管理

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- BFSI

- ヘルスケアとライフサイエンス

- ITおよび通信

- 製造業と産業

- 小売業とeコマース

- 政府および公共部門

- 運輸・物流

- その他(教育、エネルギー、メディア)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアとニュージーランド

- ASEAN

- その他アジア太平洋地域

- 中東

- GCC諸国

- トルコ

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析(2024年)

- 企業プロファイル

- VMware(AirWatch)

- Microsoft

- IBM(MaaS360)

- BlackBerry

- Citrix

- Ivanti(MobileIron)

- SOTI

- Sophos

- Broadcom(Symantec)

- ManageEngine(Zoho)

- Jamf

- Cisco Systems

- Samsung Knox

- Snow Software

- 42Gears

- Scalefusion(ProMobi)

- Hexnode(Mitsogo)

- Baramundi Software

- Matrix42

- Quest Software

- Absolute Software