|

市場調査レポート

商品コード

1850348

コンタクトセンターソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Contact Center Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| コンタクトセンターソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月26日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

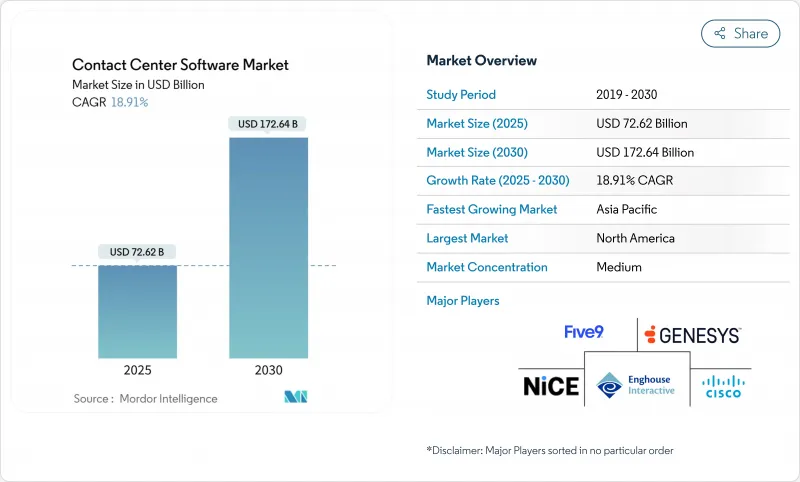

コンタクトセンターソフトウェアの市場規模は2025年に726億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは18.91%で、2030年には1,726億4,000万米ドルに達すると予測されます。

オムニチャネルの顧客体験に対する需要の高まり、クラウドへの急速な移行、ジェネレーティブAIの飛躍的進歩が、成長の中心的な触媒となっています。ベンダーは、日常的なインタラクションの90%以上を自動化する自律エージェント技術を組み込み、運用コストを削減し、顧客満足度を高めています。AIのワークロードには弾力性のあるコンピューティングパワーが必要なため、クラウドファーストのインフラ採用は引き続き極めて重要です。特に北米では、イノベーションを奨励する規制と戦略的買収の波がプラットフォームの統合を加速させています。競争の焦点は、垂直的に学習されたAIモデル、業界固有のコンプライアンス機能、既存の企業システムとの統合の容易さにシフトしており、これらすべてが、コンタクトセンターソフトウェア市場における先進的なソリューションに企業の大規模な予算を誘導しています。

世界のコンタクトセンターソフトウェア市場の動向と洞察

オムニチャネルCX需要の急増

音声、チャット、Eメール、ソーシャルチャネルにまたがるコンテキストを維持する統合プラットフォームが、サイロ化したシステムに取って代わりつつあります。小売企業は、スマート・エージェント・アシスト技術の採用後、平均処理時間を12~15%短縮し、サービス提供コストを20%削減するなど、経済的価値を証明しています。ヘルスケアのような規制の厳しい分野では、あらゆるチャネルで監査可能なインタラクション・トレイルが必要とされ、導入の緊急性が高まっています。ベンダーは現在、チャネルオーケストレーション、インタラクション分析、ワークフロー自動化を1つのライセンスにバンドルし、顧客あたりの収益を加速させています。この促進要因は音声のみのアップグレードを上回り、オムニチャネルパラダイムをコンタクトセンターソフトウェア市場内で確固たるものにしています。

クラウドファーストCCaaSの急速な普及

企業は、リアルタイムAIのための弾力的なコンピュート確保と、コストのかかるハードウェアの更新サイクルをなくすために、CCaaSを優先しています。カリフォルニア州陸運局のクラウドコンタクトセンターへの移行は、顧客満足度を高め、運用コストを削減しました。APIに対応したクラウドはCRMやERPともシームレスに統合され、統一された顧客データを実現します。デュアルシステム管理の課題から、UCaaSへの完全移行を完了した企業は40%未満にとどまっているが、経済性と俊敏性のメリットから、クラウドはコンタクトセンターソフトウェア市場のリーダー的地位を維持しています。

レガシー統合の複雑性

大企業では、数十年前のCRMやERPシステムを利用しています。これらのプラットフォームには最新のAPIがないため、カスタム・ミドルウェアの構築を余儀なくされ、プロジェクトのタイムラインは2倍になり、コストも上昇します。コンタクトセンターは移行中も稼動していなければならないため、並行稼動モードはオーバーヘッドを増大させる。ガバナンスチームはさらに精査を加え、意思決定サイクルを長引かせ、コンタクトセンターソフトウェア市場の短期的な成長を抑制します。

セグメント分析

2024年のコンタクトセンターソフトウェア市場シェアは、オムニチャネルルーティングが28.4%を占め、統一されたエクスペリエンスへのシフトが顕著になりました。リアルタイムレポート&アナリティクスは、企業が積極的なサービス戦略を策定するための予測的洞察を求めていることから、CAGR 21.6%で加速しています。NICEなどのベンダーは、Enlighten Copilotを通じて毎月1億件以上のインタラクションを処理しており、実用的なアナリティクスに対する顧客の意欲を示しています。アウトバウンドとインバウンドの機能は、AI主導のセンチメント検出とコンテキストスクリプトに集約されつつあります。ワークフォースの最適化は、ルーティングインテリジェンスと予測スケジューリングを組み合わせることで、レイヤーの価値を高めています。統合ソリューションは不可欠だが、クラウドネイティブAPIエコシステムが成熟するにつれて徐々に簡素化され、総所有コストが削減されるとともに、コンタクトセンターソフトウェア市場全体でプラットフォームの定着度が高まっています。

採用パターンを見ると、ベンダーの乱立を避けるため、ルーティング、アナリティクス、ワークフォース最適化を組み合わせたバンドル・スイートを購入する企業が増えています。先進パッケージングでは、リアルタイムのトランスクリプションと次善の策ガイダンスが導入され、エージェントのオンボーディング期間を短縮しています。プレディクティブ・ダイヤリングは、コンプライアンス・フィルターとダイナミック・ペーシングを適用することで、アウトバウンド・キャンペーンを復活させ、規制による罰金を削減し、コンバージョン率を高めます。これらの動向を総合すると、ベンダーはマイクロサービスアーキテクチャや業界特化型AIモデルを通じて知的財産を拡張し、コンタクトセンターソフトウェア市場における競争力を強化しながら、2桁成長を維持しています。

クラウドプラットフォームは、2024年のコンタクトセンターソフトウェア市場規模の71%を占め、CAGR 18.98%で拡大します。企業は、エラスティック・コンピュート、迅速な機能展開、組み込みAIツールキットを移行の最大の動機として挙げています。米国郵政公社は、クラウドベースのプラットフォームへの移行により、リアルタイムの荷物追跡とプロアクティブな通知を実現しています。厳格なデータ主権規則を満たす必要がある金融機関や公共機関では、ハイブリッド・アプローチが根強いです。

オンプレミス・システムは、ベンダーがセキュリティ・パッチを提供するもの、大部分がメンテナンス・モードに追いやられています。また、移行プロジェクトが複雑なため、多国籍企業の多くはハイブリッド・コンタクトセンターを数四半期にわたって運用し、従業員が新しいワークフローに慣れるまでの間、リスクのバランスを取っています。レガシーPBXハードウェアの廃止によるコスト削減は、サブスクリプション価格と相まって、クラウドの経済的提案を強化しています。パブリッククラウドのAIアクセラレータがより安価で豊富になるにつれて、クラウドと構内の性能差は拡大し、コンタクトセンターソフトウェア市場においてクラウドに有利な将来の投資決定が行われるようになります。

コンタクトセンターソフトウェア市場レポートは、ソリューションタイプ(アウトバウンド、インバウンド、オムニチャネルルーティング、ワークフォース最適化、レポーティングと分析など)、展開モデル(クラウドとオンプレミス)、サービス(プロフェッショナルとマネージド)、エンドユーザー業界(IT・通信、BFSI、ヘルスケア、小売・消費財、政府・公共機関、メディア・エンターテイメントなど)、地域別に分類されています。

地域分析

北米は2024年の世界売上高の38.5%を占め、クラウドの早期導入、旺盛なベンチャー資金、AIイノベーションを奨励する有利な政策に支えられています。連邦政府機関や州政府は、ミネソタ州の運転手・車両サービスのアップグレードに見られるように、AIで強化されたコールセンターを使って市民サービスの近代化を進めています。成熟したエコシステムが、リアルタイム分析と自律型エージェントを統合した洗練された導入を後押ししています。AIアクセラレータの供給制約とチップ不足が主な実行リスクであり、プロジェクト・コストを押し上げ、スケジュールを長期化させる可能性があります。

アジア太平洋はCAGR 22.4%で最も急成長している地域です。インドの会話型AI市場は2029年までに10億米ドルを超えると予想され、サービス提供の遅れに関連する高い顧客維持リスクを反映しています。中国のクラウド通信分野は、統合クラウドプラットフォームを展開するインターネット大手によって後押しされ、2024年には68億米ドルを突破しました。スマートフォンの急速な普及、デジタルに精通した若い労働力、技術振興を目的とした政府プログラムが、クラウドCCaaS導入の好条件を整え、コンタクトセンターソフトウェア市場の今後の勢いを強めています。

欧州は、高度なコンプライアンス・ツールを奨励する厳格なプライバシー規制に支えられ、着実な成長を示しています。ラテンアメリカと中東・アフリカはまだ発展途上だが、通信インフラが改善するにつれて需要が高まっています。政府が推進するデジタル・ファーストの取り組みと多国籍企業の進出が、これらの地域への持続的な関心を刺激しています。経済的成熟度が多様であるため、ベンダーは現地のニーズに合わせて拡張可能なモジュール型製品を提供し、コンタクトセンターソフトウェア市場が多様な規制環境下で収益の増加を確保できるようにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オムニチャネルCX需要の急増

- クラウドファーストのCCaaSの迅速な導入

- AIによる労働力の最適化

- GenAI自律エージェントのブレークスルー

- リアルタイム感情分析コンプライアンス

- 通信ネットワークAPI組み込みCC機能

- 市場抑制要因

- レガシー統合の複雑さ

- データプライバシーとセキュリティ規制

- クラウドベンダーのエグレス料金のロックイン

- GenAIモデルにおけるバイアスと監査リスク

- バリューチェーン/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ソリューションタイプ別

- アウトバウンド

- インバウンド

- オムニチャネルルーティング

- 人材最適化

- レポートと分析

- 統合

- その他のソリューション

- 展開モデル別

- クラウド

- オンプレミス

- サービス別

- プロフェッショナル

- マネージド

- エンドユーザー業界別

- IT・通信

- BFSI

- ヘルスケア

- 小売・消費財

- 政府および公共部門

- メディアとエンターテイメント

- 教育

- その他の業界

- 企業規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Genesys Telecommunications Laboratories Inc.

- NICE Ltd

- Five9 Inc.

- Cisco Systems Inc.

- Amazon Web Services Inc.(Amazon Connect)

- Avaya Inc.

- Talkdesk Inc.

- RingCentral Inc.

- Zoom Video Communications Inc.(Webex CC)

- 8x8 Inc.

- Dialpad Inc.

- Twilio Inc.(Twilio Flex)

- Vonage Holdings Corp.

- Oracle Corporation

- SAP SE

- Mitel Networks Corp.

- Enghouse Interactive Inc.

- NEC Enterprise Solutions

- Content Guru Ltd

- Verint Systems Inc.

- Alvaria Inc.

- Calabrio Inc.

- Vocalcom SA