顧客セルフサービスソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Customer Self-Service Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850315

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

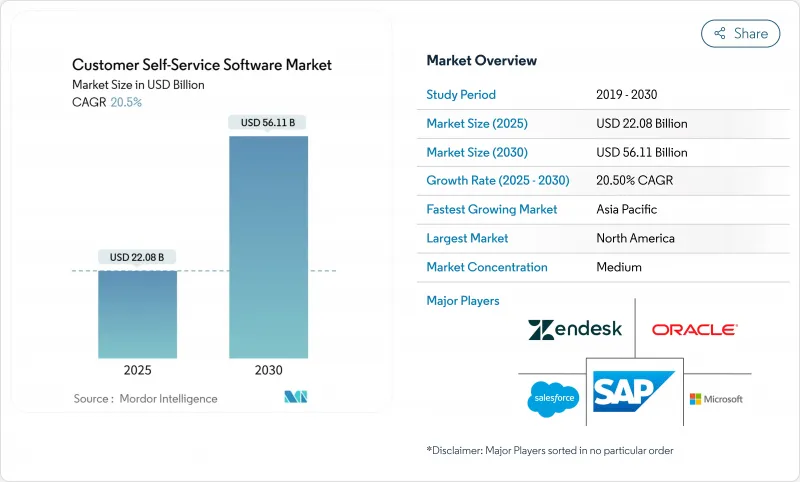

顧客セルフサービスソフトウェア市場規模は2025年に220億8,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは20.5%で、2030年には561億1,000万米ドルに達すると予測されます。

この成長は、会話型AI、クラウド展開、超パーソナライズドワークフローによって待ち時間を短縮し、運用コストを削減する自律的エンゲージメントモデルへのシフトを反映しています。また、中小企業(SME)は、サブスクリプションの価格設定によって多額の設備投資が不要になるため、採用が加速しています。会話型インターフェイスは、自然でオンデマンドなヘルプを求める消費者の期待に合致しているため、持続的な投資を集めています。地域別の資金調達パターンでは、北米企業が最適化プロジェクトを推進し、アジア太平洋地域の企業がモバイル中心の顧客に対応するために第一波のシステムを導入することで、全体的な勢いが強まっています。

世界の顧客セルフサービスソフトウェア市場の動向と洞察

クラウドファーストによるCX変革の波

クラウドネイティブのカスタマーエクスペリエンススタックに移行する企業は、40~60%のコスト削減と24時間の可用性を報告しており、顧客セルフサービスソフトウェア市場へのさらなる投資を促す結果となっています。タッチポイント間でほぼ瞬時にデータが同期されるため、エージェントやボットが完全な履歴にアクセスでき、一次解決率(FCR)が向上します。サブスクリプション・モデルは、先行投資の必要性を回避できるため、中小企業が最も利益を得ることができます。とはいえ、複数地域にまたがるデータレジデンシールールはロールアウトを複雑にするため、強力な移行サポートを提供するベンダーが有利となります。

AIを活用したセルフサービスの成熟度曲線

ジェネレーティブAIは現在、意図を解釈し、レコードを検索し、マルチステップワークフローを実行することで、自動化されたポータルが一般的なクエリの最大80%を解決できるようにしています。大規模な言語モデルを発券フローに組み込んだ企業は、ネットプロモータースコアが向上し、スタッフが例外処理に専念できるようになります。精度が向上するにつれ、顧客セルフサービスソフトウェア市場は、日常的なFAQの処理から、高価値で規制されたトランザクションの完了へと移行していくでしょう。

断片化されたAPIセキュリティ基準

不統一なトークンプロトコルと一貫性のない暗号化は、統合コストを上昇させ、顧客セルフサービスソフトウェア市場の展開を遅らせる。規制の厳しい業界では、CRM、ERP、ナレッジベースの接続を1つのセキュリティ・モデルで統一する必要があり、そのギャップが新たな脆弱性の表面を露呈しています。このペインポイントに対応するベンダーは、事前認証済みのコネクタを提供し、支持を集めています。

セグメント分析

クラウドセグメントは2024年に58.7%のシェアを占め、2030年まで22.1%のCAGRを維持すると予測されます。クラウドの台頭により規模の弾力性が増し、データセンターを拡張することなくグローバルなリリースが可能になります。サブスクリプション価格は先行投資を抑え、財務チームが費用を営業費用として認識できるようにします。ベンダーは、偏向率やユーザー感情を可視化する内蔵アナリティクスを搭載した製品の充実を続けています。

ハイブリッドフレームワークは、ソブリンルールによって機密性の高い法域でのSaaSがブロックされる一方で、完全なオンプレミススタックは依然として政府機関に集中しています。オンプレミスから移行する企業は、レガシー・チケット・レコードを維持しつつ、新しいトラフィックをクラウドに移行する段階的なロールアウトを採用するのが一般的です。メンテナンス負担の軽減と即時のパッチ適用がさらに魅力を高め、顧客セルフサービスソフトウェア市場の軌跡をより確かなものにしています。

エンド・ツー・エンド・スイートは2024年の売上高の62.3%を占め、ナレッジベース、チャットボット、アナリティクスを融合した統合ハブに対する買い手の要望が明らかになりました。サービスカテゴリーは、企業が設定、トレーニング、定期的な最適化を必要とするため、CAGR 21.6%で成長します。導入パートナーは、ワークフローをマッピングし、役割ベースのアクセスを管理する業界プレイブックを作成し、変更管理のハードルを乗り越えて企業を導きます。

ベンダーは、ITILプロセスや小売店の注文ステータスのフローに沿ったテンプレート(事前構築済み)をパッケージ化したアクセラレータで価値を拡大します。継続的なエンゲージメントにより、モジュールのチューニングが維持され、進化するビジネスルールとボットの意図との間のドリフトが回避されます。このようなプロフェッショナル・サービス・レイヤーは、プラットフォームの粘着性を高め、各デプロイメントに付随する顧客セルフサービスソフトウェアの市場規模を拡大します。

顧客セルフサービスソフトウェア市場は、デプロイメント(クラウド、オンプレミス、ハイブリッド)、オファリング(ソリューションとサービス)、チャネル(ウェブポータル、モバイルアプリ、その他)、企業規模(大企業と中堅中小企業)、エンドユーザー産業(BFSI、ヘルスケア、小売とeコマース、その他)、地域によって区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、クラウドの高い普及率、成熟したオムニチャネル戦略、AIモデルのチューニングに熟練した技術者層に支えられ、2024年の売上高の34.2%を創出しました。多くの企業が第一波の導入を完了し、現在はより深いアナリティクスを用いたジャーニーの微調整に注力しています。サイバーセキュリティに対する連邦政府レベルの注目は、ゼロトラスト指令に適合するプラットフォームへと政府機関や請負業者を誘導し、リプレースサイクルを持続させています。

アジア太平洋地域は、2030年までのCAGRが21.7%と予測され、最も急速に拡大するベクトルです。Z世代を中心とするモバイルファーストの消費者層は、現地の方言やカラオケスタイルの音訳を理解するチャットボットを求めています。各国政府は中小企業のデジタル化補助金を後援しており、小売、旅行、銀行などの顧客セルフサービスソフトウェア市場の需要を間接的に拡大しています。多言語NLPパイプラインを持つベンダーは、このような環境で差別化を図ることができます。

欧州では、厳しい個人情報保護法にもかかわらず、着実に進歩しています。ソブリン・クラウドのフレームワークが台頭し、地域のデータセンター構築に拍車がかかり、コンプライアンスが確保されています。企業バイヤーはロールアウトを許可する前に監査機能と同意管理を精査し、事実上競争のハードルを高めています。規制上のオーバーヘッドがスピードを抑制するもの、ひとたびソリューションがコンプライアンスに準拠していることが証明されれば、隣接する部門に急速に普及し、長期的な安定性が確保されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドファーストのCX変革の波

- AIを活用したセルフサービス成熟度曲線

- 顧客データプラットフォームによるハイパーパーソナライゼーション

- Gen-Z世代の消費者によるセルフサービス導入の増加

- 垂直型SaaS「レイヤーケーキ」にセルフサービスを組み込む

- セルフサービス向けサイバー保険料インセンティブ

- 市場抑制要因

- 断片化されたAPIセキュリティ標準

- サポートエージェントの「静かな終了」によりトレーニングデータを削減

- ソブリンクラウドにおけるデータ保存場所の制約

- 中小企業におけるCXツールの拡散コストの上昇

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の市場への影響

第5章 市場規模と成長予測

- 展開別

- クラウド

- オンプレミス

- ハイブリッド

- 提供別

- ソリューション

- サービス

- チャネル別

- ウェブポータル

- モバイルアプリ

- 会話型チャットボット/API

- 音声/IVR

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- BFSI

- ヘルスケア

- 小売業とeコマース

- 政府

- IT・通信

- 教育

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Oracle Corporation

- Salesforce Inc.

- SAP SE

- Microsoft Corporation

- Zendesk Inc.

- Verint Systems Inc.

- NICE Ltd.

- Genesys Telecommunications Laboratories Inc.

- Freshworks Inc.

- ServiceNow Inc.

- Atlassian Corporation(Jira Service Management)

- HubSpot Inc.

- Intercom Inc.

- Pega Systems Inc.

- Zoho Corporation Pvt. Ltd.

- Zappix Inc.

- Ada Support Inc.

- LivePerson Inc.

- Richpanel Technologies Pvt. Ltd.

- Help Scout PBC

- Drift.com Inc.

- WalkMe Ltd.

- Kustomer LLC

- RingCentral Inc.

- Avaya Inc.

- BMC Software Inc.

第7章 市場機会と将来の動向

- ホワイトスペースと未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日