|

市場調査レポート

商品コード

1850312

クラウドゲーミング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cloud Gaming - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| クラウドゲーミング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月28日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

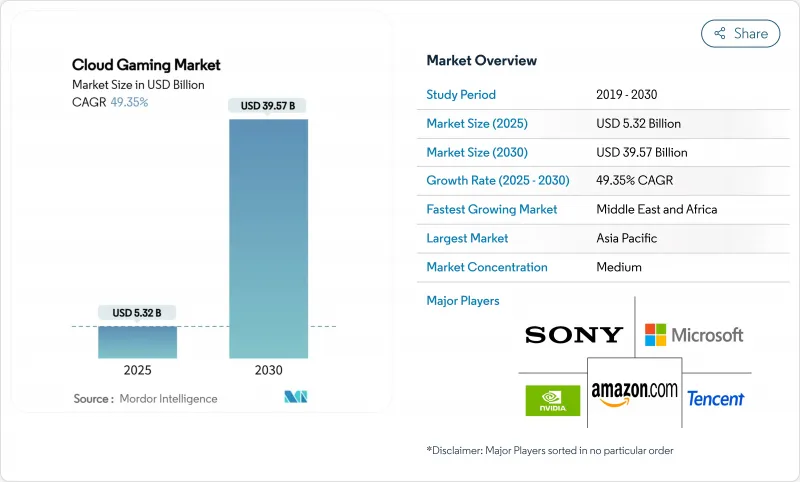

ゲーム市場規模は2025年に53億2,000万米ドルと推定・予測され、CAGR 49.35%で拡大し、2030年には395億7,000万米ドルに達すると予測されます。

5Gの継続的な展開、エッジコンピューティングの展開、およびジェネレーティブAI圧縮は、レイテンシと帯域幅のハードルを総体的に低下させ、高度なゲームプレイをカジュアルユーザーにも競合ユーザーにも真の「あらゆるデバイス」での体験に変えます。コンテンツ所有者は、コンソールの必要性を排除するクラウドファーストの立ち上げに軸足を移しており、スマートフォンが支配的な新興経済圏では、潜在的なゲーマーのリーチを3倍に拡大しています。通信事業者は、ARPUの高いデータプランにプレミアムゲームプレイ層をバンドルすることで、パブリッシャーに配信パイプを提供しながら、ネットワーク投資を収益の増加に結びつけています。プラットフォームの競争は激化しています。垂直統合された大手はファーストパーティのIPを活用し、専門プロバイダーは差別化されたレンダリングパイプラインと柔軟な価格層に依存して、より広いクラウドゲーミング市場の中でニッチなポジションを維持しています。

世界のクラウドゲーミング市場の動向と洞察

5Gとエッジの展開による低遅延ゲームプレイの実現

ゲームロジックが遠隔のハイパースケールデータセンターではなく、マルチアクセスエッジノードで処理されるようになると、レイテンシは100ミリ秒以上から20~40ミリ秒に低下し、シューティングゲームや競合タイトルではこれまで実現できなかったコンソールレベルの応答性が実現します。AT&Tは、メトロポリタンスイッチング設備にGPUブレードを組み込み、ラウンドトリップパケットがパブリックバックボーンに到達する前にメトロループ内に留まることを可能にすることで、このアーキテクチャを実証しています。エリクソンは、5GスタンドアロンコアがMassive MIMOとビームフォーミングのキャパシティを拡大するにつれて、モバイルクラウドゲーミングの収益が2025年の80億米ドルから2030年には190億米ドルに増加すると予測しています。カバレッジ効果は韓国と日本で最も顕著で、全国的な5Gの普及率は90%を超えており、ハードコアユーザーがタイムラグを感じることなくクラウドプラットフォームを試用することを後押ししています。北米のネットワーク事業者も同様のパターンを追求しており、都市エッジのコンピュート・クラスターは、最も密集した都市部のエンドユーザーから25マイル(約8.2km)以内の距離に配置されています。これらのインフラ投資は、クラウドゲーミング市場がこれまで懐疑的であったコンソール所有者を改心させるための技術的な基盤となっています。

クラウドファースト配信を採用するAAAパブリッシャー

MicrosoftのGame Pass Ultimateは、何百もの一流タイトルを携帯電話、タブレット、PC、スマートテレビでストリーミング配信しており、コンソールのインストールベースを超えて知的財産を拡張する収益化の道を示しています。クラウドに初日リリースを展開するパブリッシャーは、500米ドルのハードウェアが不足しているゲーマーを取り込むことで、生涯販売本数を増やすことができます。二次的なメリットとしては、パッチパイプラインの簡素化(開発者は複数のプラットフォームSKUではなく単一のマスタービルドを更新する)、リアルタイムでのバランス調整を改善するきめ細かな遠隔測定などが挙げられます。コンソールの普及率は低いがスマートフォンの利用率が高いインドやインドネシアなどの新興国は、現実的な発売地域となり、物理的なロジスティクスなしに到達可能なオーディエンスが実質的に3倍になります。しかし、スタジオは、タッチスクリーン、ジャイロセンサー、低遅延BluetoothコントローラーにUIと入力マッピングを適応させ、エンゲージメントを維持する必要があります。このような戦略的シフトは、継続的な収益モデルを強化し、ユーザーデータ・プールを統合することで、消費者のスイッチングコストを上昇させ、クラウドゲーミング市場内の競争力を強化します。

南米とアフリカの地方における遅延のボトルネック

ファイバーバックホールや低密度のタワーグリッドが乏しい農村部では、40ミリ秒以下の遅延を実現することは不可能であり、多くの潜在的なゲーマーがシームレスなセッションから遠ざかっています。バトルロイヤルやesportsタイトルのような競合ジャンルはこの問題を増幅させ、カジュアルユーザーは許容できてもランク付けされたプレーヤーは拒否する画面上の非同期化でパケットジッターにペナルティを与えます。サービスプロバイダーは、ミリ秒がしきい値を超えた場合に物理計算をデバイスのCPUにオフロードするハイブリッドレンダリングを模索していますが、こうした回避策はコードパスを複雑にし、プラットフォームの断片化を招きます。ブラジルとケニアでは、政府のユニバーサルサービスプログラムが高性能ストリーミングよりも基本的な接続を優先しているため、クラウドゲーミングイニシアチブはプライベートネットワークのアップグレードに依存しています。その結果、都市部のゲーマーが拡大するクラウドゲーミング市場に参加する一方で、農村部の人々は遅れをとり、デジタルデバイドが強化されるなど、普及曲線は二極化しています。

セグメント分析

動画ストリーミングは、すべてのグラフィックスをリモートで実行する、デバイスにとらわれないアーキテクチャの恩恵を受けて、2024年には56.38%という最大の収益を生み出しました。このシェアはクラウドゲーミング市場規模の20億米ドル以上に相当し、ローカルダウンロードを回避した摩擦のないセッション開始を好む消費者の好みを裏付けています。このアプローチは、ラテンアメリカや東南アジアのカジュアルおよびミッドコアの使用パターンに合致しており、携帯端末のスペックはAAA最小値を下回ることが多いです。ビデオ・ストリームは、安全なデータ・センター・ラックでフレームをレンダリングし、圧縮されたカラー・バッファをクライアント・アプリにプッシュします。このモデルは、1080p、60fpsで安定した10~25Mbpsの接続を要求するため、5G対応地域では重宝されます。

ファイルストリーミングのフットプリントは小さいが、ゲーミングラップトップや小型フォームファクターのPCを所有する熱狂的なユーザーに対応します。ゲームプレイの前にアセットブロックをプリフェッチすることで、ビットレートの制約をなくし、ネイティブな入力遅延を可能にします。しかし、ハードウェアのばらつきがサポートマトリックスを複雑にし、限られたデータ量の市場ではパッチサイズが依然として負担となっています。ファイルストリーミングの44.92%のCAGR予測は、esports競技場や120fpsを求めるプレミアムVR体験におけるビジュアル忠実度の要求によって、小規模なベースからの健全な成長を示しています。時間の経過とともに、リアルタイムのフレームとプリレンダリングされたアセットの呼び出しを切り替えるハイブリッド配信はその区別を曖昧にするかもしれないが、ビデオストリーミングは2030年までクラウドゲーミング市場で優位を保つと予想されます。

スマートフォンは、2024年の支出額の44.12%を占め、アジア太平洋およびラテンアメリカにおける主要なアクセスポイントとなっています。この普及率はクラウドゲーミング市場規模の17億米ドルに相当し、5Gデータレートの低下とタッチフレンドリーなAAAポートのカタログ拡大に後押しされ、今後10年間は46.72%のCAGRで成長すると予測されます。伸縮式コントローラーやクリップ式冷却ファンなどのアクセサリーは、ハンドヘルド・コンソールとの体験的ギャップを縮め、デバイス上のAIアップスケーリングは帯域幅の制約下で知覚解像度を向上させる。

テレビとストリーミングボックスは、スマートディスプレイをすでに所有している家庭向けに、ハードウェアの増設が不要であることから、売上高27%を占め、2番目に大きなデバイス群を形成しています。LG webOSやサムスンTizenのようなオペレーティングシステム内のネイティブアプリの統合は、オンボード摩擦を削減しますが、アクションの多いタイトルを満足させるには、モーションツーフォトンのレイテンシを60ミリ秒以下に保つ必要があります。PCブラウザと専用シンクライアントがデバイスマトリックスを完成させ、高リフレッシュレートのモニターをesports参加者に提供します。各フォーム・ファクタの進化する機能は、クロス・スクリーンの連続性を強化し、クラウドゲーミング市場全体の支出分散を強化します。

クラウドゲーミング市場は、タイプ別(ビデオストリーミング、ファイルストリーミング)、デバイス別(スマートフォン、タブレット、その他)、ゲーマータイプ別(カジュアルゲーマー、熱心なゲーマー、ライフスタイルゲーマー)、ビジネスモデル別(サブスクリプションベース、有料プレイ、無料プレイ、広告サポート)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2024年の売上高の35.81%を占め、5Gサービスが都市人口の90%以上をカバーする中国、日本、韓国が牽引。Tencent、KT、NTT DOCOMOは、積極的なファイバーバックホールの展開でスタジオパイプラインを整え、主要都市で25ミリ秒以下の遅延を実現しています。モバイルのポストペイド・プランにバンドルされたサブスクリプション・オファーにより、有料ユーザーへの転換が加速。中国のコンテンツ規制は、地域チャンピオンに独自のGPUクラスタへの投資を促し、地域のクラウドゲーミング市場を外部供給ショックから隔離します。

中東・アフリカ地域は、収益基盤は小さいもの、予測CAGRが49.92%と最も速いです。サウジアラビアのVision 2030デジタルアジェンダは、esportsとストリーミングインフラに10億米ドルを計上し、リヤドをエッジコンピューティングの地域ノードとして位置づけています。アラブ首長国連邦の通信事業者Etisalatとduは、ゼロレーティングポリシーと連動した段階的なクラウドゲーミングパスを導入し、データ通信量の不安を回避しています。しかし、湾岸協力会議加盟都市以外では、固定ブロードバンド速度は1080pの安定したストリームをサポートする25Mbpsのしきい値を下回っており、急成長するクラウドゲーミング市場内の地方格差を浮き彫りにしています。

北米と欧州では、4Gフォールバックのパフォーマンスが許容範囲にとどまる成熟した普及曲線が見られ、主要なメトロクラスター以外でも成長を支えています。マイクロソフトのAzureに支えられたストリーミング・ファブリックは、シカゴのハブと東海岸のクライアント・デバイス間で1桁ミリ秒のホップを達成し、コンソールの所有者に、クラウド・アクセスを完全に置き換えるのではなく、旅行のお供として扱うよう促しています。欧州の規制当局はネットワーク・スライシングのネット中立性監視を推し進め、透明性の高いパフォーマンスSLAティアを公表するよう事業者を促しています。このようなガバナンスの枠組みは、コスト・パススルー・モデルを形成し、競争力の公平性を確保することで、両大陸で段階的な普及を維持します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gとエッジの展開により、アジアと北米で低遅延ゲームプレイが実現

- AAAパブリッシャーがクラウドファースト配信を採用し、対象オーディエンスを拡大

- 通信事業者のゲームバンドルによるモバイルデータプランの収益化(欧州およびアジア太平洋地域)

- 生成AI圧縮による帯域幅コストの削減

- 市場抑制要因

- 南米とアフリカの農村部のレイテンシボトルネック

- クラウドGPUレンタルコストの高さがインディープラットフォームの制限に

- 欧州における越境展開におけるコンテンツライセンスの障壁

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- ビデオストリーミング

- ファイルストリーミング

- デバイス別

- スマートフォン

- タブレット

- PCとラップトップ

- その他(ハンドヘルド機器、ゲーム機)

- ゲーマータイプ別

- カジュアルゲーマー

- 熱心なゲーマー

- ライフスタイルゲーマー

- ビジネスモデル別

- サブスクリプションベース

- プレイした分だけ支払う

- 無料でプレイでき、広告付き

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- Strategic Developments

- Vendor Positioning Analysis

- 企業プロファイル

- Nvidia Corporation

- Microsoft Corporation

- Sony Group Corporation

- Tencent Holdings Limited

- Amazon.com Inc.

- Alphabet Inc.(Google)

- Ubisoft Entertainment SA

- Electronic Arts Inc.

- Ubitus K.K.

- Shadow SAS

- Blacknut SAS

- Parsec Cloud Inc.(Unity Software)

- Utomik BV

- Numecent Holdings Ltd.

- Antstream Arcade Ltd.

- Vortex Cloud Gaming(RemoteMyApp)

- Loudplay

- PlayGiga(Facebook Meta)

- Boosteroid

- My.Games Cloud(VK)