|

市場調査レポート

商品コード

1850041

中国のクラウドゲーム技術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)China Cloud Gaming Technology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中国のクラウドゲーム技術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

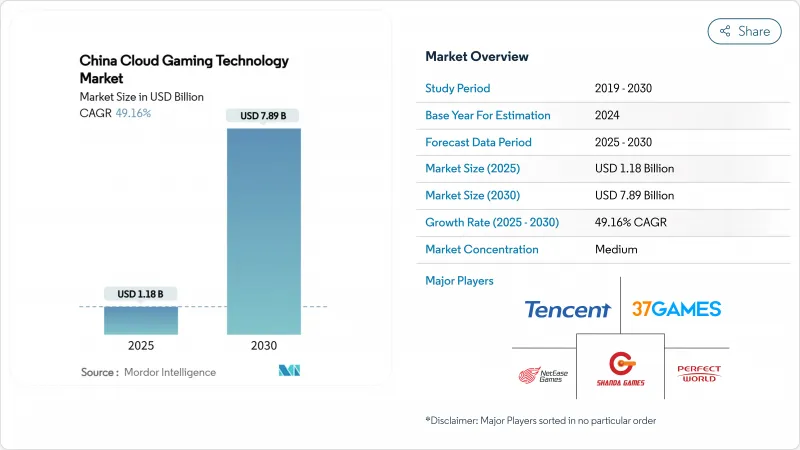

中国のクラウドゲーミング市場規模は2025年に11億8,000万米ドルと推計され、2030年には78億9,000万米ドルに拡大し、2025~2030年のCAGRは49.16%で推移すると予測されています。

この急成長は、5Gスタンドアロン展開の加速、エッジノード密度の上昇、国営通信事業者による戦略的バンドルなどを反映しています。スマートフォンはすでに圧倒的な利用率を誇っており、携帯端末のグラフィックスとバッテリー性能が向上するにつれて、そのリードは続くと思われます。エッジ対応のハイブリッドレンダリングはレイテンシーギャップを縮小し、プレミアムなAAAタイトルを中位クラスのデバイスで多くの視聴者に届けることを可能にします。国内プラットフォームは優遇ライセンシングの恩恵を受けているが、海外パブリッシャーはコンテンツの承認を得るためにジョイントベンチャーに依存しています。サーバーハードウェアのコストは依然としてマージンの圧迫要因となっているが、国内チップの設計と効率的なGPUスケジューリングにより、その影響の一部は相殺されています。

中国のクラウドゲーム技術市場動向と洞察

5Gスタンドアロンネットワークとエッジノードへのアップグレード

China Telecomは2024年に780億人民元を次世代クラウドネットワークインフラに充て、データセンターとエッジノードの密度を高め、主要都市の往復遅延を20ms以下に短縮します。シャリフ工科大学の調査によると、このような遅延レベルでは、1台のエッジサーバーで23人の同時プレイヤーをサポートでき、ユニット経済性とゲームプレイの応答性が向上します。カバレッジがTier-2都市まで拡大すれば、より多くのユーザーがエントリー・フォンでコンソール・レベルのクオリティを体験できるようになり、サブスクリプションの普及が促進されます。

キャリアのクラウドバンドル

チャイナモバイルは、Migu Cloud Gamingアプリケーションを5Gデータプランに統合し、3億300万人の加入者ベースを活用して、個別の支払いステップとアプリストア手数料を削除します。バンドルプランはパブリッシャーの獲得コストを削減し、クロスセリングの機会を拡大し、クレジットカードの普及率が低い地方の需要を掘り起こします。中国電信(チャイナテレコム)と中国聯通(チャイナユニコム)も、クラウドゲームを標準的なネットワーク機能として提供しています。

ライセンシング割当と検閲

国家出版出版局が2024年中に認可したタイトルは1,400タイトルで、パブリッシャーからの申請を大幅に下回っており、多くの海外ゲームが宙に浮いた状態となっています。プラットフォームは、サイバースペースにおける未成年者保護規則を遵守するため、中毒防止システムと実名ログインを組み込まなければならないです。国内スタジオは承認経路が短いため、競合バランスがテンセントとネットイースに傾き、多国籍プラットフォームのライブラリの多様性が制限されます。

セグメント分析

純粋なストリーミングは2024年の売上高の58%を占め、幅広いデバイスへのリーチを通じて初期の中国クラウドゲーム市場を支えていました。一方、ハイブリッドレンダリングは、エッジノードが物理演算や入力予測タスクをプレイヤーの近くでオフロードするため、2030年までのCAGRは43%になると予測されます。このように作業負荷が分割されることで、帯域幅のニーズが削減され、トラフィックのピーク時のフレームの安定性が向上します。

シャリフ大学の調査によると、エッジ・コラボレーションはノードあたり23人の同時ユーザーを20ミリ秒未満でサポートし、オペレーターの経済性を向上させることが確認されています。Eastern Data Western Computeバックボーンがハイパースケール施設をオンライン化するのに伴い、プロバイダーは動的にホットスポットにコンピュートを割り当て、ハイブリッドアプローチにさらなる余裕を与えています。インタラクティブ・ファイル・ストリーミングは、ミドルスペック・デバイス向けの過渡的なオプションにとどまっているが、通信事業者がエッジを高密度化するにつれて、このオプションに取って代わられる可能性が高いです。

2024年の中国クラウドゲーム市場シェアはスマートフォンが44.1%を占め、2030年までのCAGRは46.23%と予測されます。3,000人民元以上の端末には高度な冷却装置とレイトレーシングGPUが搭載され、長時間のプレイが可能になっています。タブレットは機動性を犠牲にすることなく大型ディスプレイを求めるストラテジーゲーマーを引き付け、PCは高精度のeスポーツユーザーを維持します。

コネクテッドTVやOTTボックスは、プリインストールされたポータルを利用して、リビングルームをカジュアルなゲームゾーンに変えます。LG-XboxやHuawei-Peng Gameのコラボレーションは、ファミリープランからの継続的な収益を構築するモデルを示しています。TencentのSunday Dragon 3D Oneのようなクラウド専用ハンドヘルドは、プレミアム需要を実証しているが、数量はまだニッチです。

中国クラウドゲーミング市場は、サービスタイプ(純粋なビデオストリーミング、インタラクティブファイルストリーミング、ハイブリッドレンダリング)、デバイス(スマートフォン、タブレット、その他)、ビジネスモデル(サブスクリプション(遊び放題)、時間課金、その他)、ゲーマータイプ(カジュアルゲーマー、熱心なゲーマー、ライフスタイルゲーマー)で区分されます。市場予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5G SAネットワークとエッジノードのアップグレードにより、Tier 1都市で20ミリ秒未満の遅延を実現

- キャリアクラウドバンドリング(中国移動- テンセント開始)がユーザー獲得を加速

- 主力AAAモバイルタイトル(例:Genshin Impact)がクラウドネイティブ形式で再リリース

- スマートテレビOEMによるクラウドゲームアプリのプレインストールでリビングルームへのリーチを拡大

- 生成AIによるコンテンツローカリゼーションで海外IPのリリースサイクルを短縮

- 市場抑制要因

- ライセンシング割当と検閲によるタイトルライブラリの制限

- 米国のGPU輸出規制によりサーバーサイド設備投資が増加

- 消費者の価格感度とデータ送信料金による利益率の圧縮

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- 純粋なビデオストリーミング

- インタラクティブファイルストリーミング

- ハイブリッドレンダリング(エッジオフロード)

- デバイス別

- スマートフォン

- タブレット

- コネクテッドテレビとOTTボックス

- PCとラップトップ

- 専用クラウドゲームコンソール

- その他

- ビジネスモデル別

- サブスクリプション(遊び放題)

- 時間ベースの課金

- ゲーム固有のマイクロトランザクションパス

- B2BホワイトラベルSDK/PaaS

- ゲーマータイプ別

- カジュアルゲーマー

- 熱心なゲーマー

- ライフスタイルゲーマー

第6章 競合情勢

- Strategic Developments

- Vendor Positioning Analysis

- 企業プロファイル

- Tencent Holdings Ltd.

- NetEase Inc.

- Huawei Technologies Co., Ltd.(Huawei Cloud Gaming)

- China Mobile Communications Group Co., Ltd.(Migu Cloud)

- China Telecom Co., Ltd.(Tianyi Cloud X)

- 37 Interactive Entertainment

- Perfect World Co., Ltd.

- Elex Technology Co., Ltd.

- Shanda Games Ltd.

- ByteDance

- Kuaishou Technology

- NetDragon Websoft Inc.

- Kingsoft Corporation(Kingsoft Cloud Games)

- Baidu, Inc.(Xiaodu Cloud Gaming)

- Bilibili Inc.

- iQiyi, Inc.

- Alibaba Cloud

- UgPhone

- Now.gg