|

市場調査レポート

商品コード

1850308

インターネットプロトコルテレビ(IPTV):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Internet Protocol Television (IPTV) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インターネットプロトコルテレビ(IPTV):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月16日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

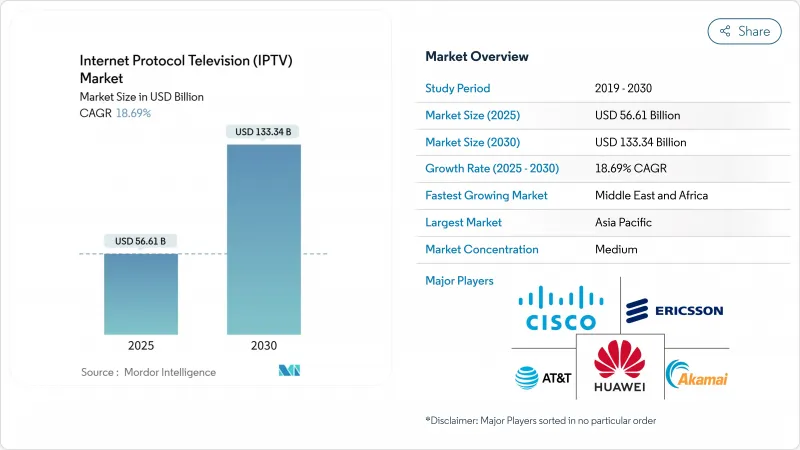

IPTV市場規模は2025年に566億1,000万米ドルと推定され、2030年には1,333億4,000万米ドルに拡大すると予測され、予測期間中のCAGRは18.69%です。

ファイバー・トゥ・ザ・ホーム(FTTH)の普及、4K/8Kビデオへの意欲の高まり、ハイブリッド加入者と広告モデルが一体となって次の需要層を掘り起こし、成功の尺度を加入者増から配信1メガビット当たりの視聴時間増へと移行させる。マルチキャスト・アシスト・アーキテクチャによるトランスポート・コストの低減は、粗利率を拡大し、コネクテッドTV広告の挿入は、エントリー・レベルのプランにおけるユーザー1人当たりの平均収益を押し上げます。すでに高密度のファイバーフットプリントを所有している事業者は、世帯が遅延のない超高解像度ストリームを体験すると、プレミアム層の取り込みが加速すると報告しています。

世界のインターネットプロトコルテレビ(IPTV)市場の動向と洞察

FTTH導入と4K/8Kコンテンツ需要の融合

米国の事業者は2024年に1,200万世帯のFTTHを新規に敷設し、日本、韓国、ドイツの事業者は大都市圏全体に対称的なギガビットのカバレッジを拡大した。ファイバー・ブロードバンド・アソシエーションは、既存のファイバーは35年の寿命で毎秒600テラビットに対応し、消費者向けビデオのラストマイルの制約をなくすことができると指摘しています。その結果、ストリーミング・プロバイダーは、顧客をプレミアム・バンドルに固定する8KスポーツやHDRネイチャー・ドキュメンタリーを自信を持って提供するようになりました。日本のある通信事業者は、10ギガビット・プランの世帯が1ギガビット・ユーザーよりも32%も多くのウルトラHD時間をストリーミングしていることを明らかにし、帯域幅とエンゲージメントが直結していることを証明しました。2025年中にアジア太平洋で25Gと50GのPONが導入されれば、ボリューメトリック・ビデオやホログラフィック・ビデオの基盤が整うことになり、今日の設備投資が将来の没入型フォーマットに対する保険に変わることになります。

欧州と北米におけるスーパーアグリゲーションプラットフォームの出現

西欧の既存企業は2024年にクラウドネイティブのハブを立ち上げ、国のキャッチアップ、定額制ビデオ・オン・デマンド、ライブスポーツを1つの検索レイヤーに統合しました。スペインでは、新規ブロードバンド世帯の3分の2が60日以内にオペレーターのダッシュボードを通じて少なくとも1つのサードパーティアプリをアクティブ化し、リニア広告の減少を相殺するホールセールプラットフォームフィーを生み出しました。米国では、ストリーミング配信事業者7社の課金統合により、ブロードバンド料金を値上げすることなく、ユーザー1人当たり月額4米ドルの増収を達成しました。地域のファイバー・ベンチャーは、ターンキー・アグリゲーション・ミドルウェアのライセンスを取得し、レガシー・ケーブルボックスを駆逐し、限られた設備投資にもかかわらず、IPTV市場の話題の一角を占めるようになりました。大局的に見れば、ディスカバリーの利便性は、配信パイプを店頭へと変換し、事業者はコンテンツ・パートナーを増やすごとに収益化することができます。

成熟市場における純粋なOTTサービスへの持続的なコードカット

消費者がブロードバンドとモバイル接続に支出を集中し、チャンネルバンドルがオプションのアドオンに追いやられたため、北米の有料テレビ世帯は2024年にさらに4%減少します。スカイ・ブラジルが2024年4月に光ファイバーに軸足を移したことは、既存事業者がOTTの乱立に対する唯一のヘッジとしてインフラ所有権をどのように考えているかを浮き彫りにしています。欧州のケーブルグループは、FTTHを過剰に構築したり、同軸をDOCSIS 4.0にアップグレードしたりして追随しているが、加入者の伸びは横ばいのままです。顧客の価値観は低遅延アクセスにシフトしており、コンテンツはコアドライバーではなく、アップセルになっています。事業者がIP配信の経済性を強化しない限り、IPTV市場は総視聴時間が増加してもARPUが停滞するリスクがあります。

セグメント分析

事業者がマネージド・オペレーション、プラットフォーム統合、カスタマーサポートをアウトソーシングしているため、2024年のIPTV市場規模の61%をサービスが占める。コンテンツ・コストを増加させることなく視聴時間を増加させるAI主導のパーソナライゼーション・エンジンへの予算が増加。ベンダーはクラウドネイティブのサポートデスクや予測保守を提供し、解約やトラックロールの費用を削減しています。マージンはエンゲージメントに依存するため、推薦アルゴリズムを販売するサービス・パートナーは割高なレートを要求します。IPTV市場はまた、セキュリティ、分析、課金を1つのSLAにまとめ、事業者がファイバーの拡張に集中できるようにするインテグレーターにも報酬を与えています。

伝送・エンコーディング機器は、ベースは小さいもの、4Kスポーツのライブ中継やインタラクティブ・オーバーレイに低遅延エッジエンコーダが必須となるため、2030年までCAGR 22.4%で成長すると予測されます。オペレーターは2025年のフィールド・アップグレードで、コンシューマー向けゲートウェイにマルチキャストモジュールを組み込むことで、ビットレートを損なうことなく時間当たりのストリーミングコストを3分の1に削減できることを学びました。H.264からAV1、VVCへとコーデックの進化が加速する中、ファームウェアのアップグレード可能性は今やセールスポイントとなっています。そのため、ハードウェア・サプライヤーは、8Kの採用が増加しても設備投資を維持できるような、将来性のある設計を市場に投入しています。競合他社との差別化は、規制当局や投資家がますます注視する指標である、配信ギガビットあたりの電力効率にシフトしています。

2024年にはIPTV市場シェアの74.3%をサブスクリプションが占めるが、これは多くの世帯が依然として広告のないカタログやバンドルされたスポーツパスを好むためです。マルチスクリーン許容、クラウドDVR、クロスデバイス再開は、特に家族の間で、知覚価値を維持しています。事業者は、劇場公開作品と交換可能なストリーミング・クレジットを提供することで、ロイヤリティ・プログラムを充実させ、月額制のOTTライバルへの移行を防いでいます。しかし、同じプレーヤーは、プレミアム・パッケージとカニバリゼーションすることなく、低予算志向の視聴者を獲得するために、低価格の広告階層を導入し続けています。

AVoDは、CAGR 28.7%で急成長している分野であり、世帯レベルのターゲティングやショッパブル・プレースメントをサポートするアドテクノロジーの成熟がその原動力となっています。2025年1月にカナダで実施されたある食料品店のキャンペーンでは、料理番組のストリーム内で9%のクリックスルー率を記録し、広告がコンテンツと合致した場合の購買意欲を証明しました。オペレーターは、デマンド・サイド・プラットフォームをミドルウェアに統合し、単なるキャリッジ・フィーではなく、広告収入の直接シェアを獲得します。ペイ・パー・ビューは、ボクシングやコンサートのような目玉番組には依然として有効ですが、生涯価値を最大化するために、イベントの放映権を中級のサブスクリプション・バンドルに供給するケースが増えています。もともとPPVのマイクロペイメントのために構築されたツールは、チップやライブコマースのために再利用され、チケットだけでなく、視聴者一人当たりの収益を拡大しています。

IPTV市場は、コンポーネント(ハードウェア、サービス)、収益モデル(サブスクリプションベース、ペイパービュー、広告サポート)、ストリーミングタイプ(ライブ/リニアTV、タイムシフト/リプレイTV、ビデオオンデマンド)、デバイス/アクセスプラットフォーム(スマートTV、モバイル/タブレット、PC/ラップトップ、セットトップボックス、メディアストリーマー)、配信方式(マルチキャストIPTV、ユニキャストIPTV)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

アジア太平洋は2024年にIPTV市場の35.8%を占め、FTTHの普及、スマートフォンの高い普及率、多言語ライブラリに後押しされ、収益を独占しました。中国のプラットフォームは、主要スポーツの北京語と広東語の解説をサイマル放送し、放映権料を最大化しています。日本の8K衛星放送の試験放送は、都市部の光ファイバー世帯をダウンサンプリングゼロを保証するプレミアムプランに誘導しました。インドのTier-II都市では、月額699インドルピー(8.45米ドル)の光ファイバー+ローカルOTTパックが採用され、ケーブルホームがIPエコシステムに変換されました。ハイパーローカルドラマはターゲット広告で成功を収め、輸送コストが下がれば文化的特殊性がスケールアップすることを証明しています。

中東・アフリカは基盤が小さいが、アナログ放送の終了期限と安価なスマートフォンが需要を刺激するため、2030年までのCAGRは24.7%と予測されています。北アフリカのある放送局は、ラマダンのドラマをデータ節約のため480pでストリーミング配信し、120万人のユニーク視聴者を集めました。ナイジェリアのオープンアクセス回廊は、帯域幅を卸値でリースし、マルチキャスト対応のルーターで街全体のWi-Fiを可能にします。ケニアとガーナでは、従来のケーブルでは規模が拡大しなかった農村部での光ファイバー敷設を促進するための政府資金が投入されています。最も効果的な海賊版対策ツールとして、手頃な価格の高品質ストリームが登場。

北米と欧州は成熟しているが、スーパーアグリゲーション料金やコネクテッドTV広告による収益化が続いています。北欧の光ファイバー協同組合は、ギガビットアクセスと4つのインディーズストリーマーをバンドルし、月額54.90ユーロ(60.14米ドル)で提供。米国の通信事業者は、ゼロレーティングをモバイルプランに活用し、世帯数の伸び悩みにもかかわらず加入者を維持しています。ラテンアメリカは異なる道を歩んでいる:ブラジルはATSC 3.0の地上波-IPハイブリッド放送を準備中だが、アルゼンチンとチリは光ファイバー投資を控えて衛星バックホールに依存しています。地方のFTTHに充てられる周波数帯オークションの収益により、アンデス市場はケーブルからIPに移行し、地域のIPTV市場の展望を再構築する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 光ファイバー網の展開と4K/8Kコンテンツ需要の融合

- 欧州と北米におけるスーパーアグリゲーションプラットフォームの出現

- アジアにおける固定・モバイル統合プランとIPTVのバンドル化

- 広告サポート型ビデオオンデマンド(AVoD)の収益化

- 市場抑制要因

- 成熟市場における純粋なOTTサービスへの継続的なコードカッティング

- スポーツイベントのピーク時のユニキャスト帯域幅のボトルネック

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- セットトップボックス(STB)

- ミドルウェア

- 伝送および符号化装置

- 条件付きアクセスシステム

- サービス

- マネージドIPTVサービス

- 統合とコンサルティング

- サポートとメンテナンス

- ハードウェア

- 収益モデル別

- サブスクリプションベース

- ペイ・パー・ビュー

- 広告サポート(AVoD)

- ストリーミングタイプ別

- ライブ/リニアTV

- タイムシフト/リプレイテレビ

- ビデオ・オン・デマンド

- デバイス/アクセスプラットフォーム別

- スマートテレビ

- モバイルとタブレット

- パソコン/ラップトップ

- セットトップボックスとメディアストリーマー

- 配送方法別

- マルチキャストIPTV

- ユニキャストIPTV

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- Strategic Developments

- Vendor Positioning Analysis

- 企業プロファイル

- AT & T Inc.

- Verizon Communications Inc.

- Deutsche Telekom AG

- China Telecom Corp. Ltd.

- Orange S.A.

- British Telecom plc

- Telefonica S.A.

- Dish Network Corp.

- Comcast Corp.

- Vodafone Group plc

- Akamai Technologies Inc.

- Cisco Systems Inc.

- Huawei Technologies Co. Ltd.

- Ericsson AB

- ARRIS(CommScope Holding Co.)

- Sagemcom Broadband SAS

- ZTE Corp.

- Imagine Communications Corp.

- Broadpeak S.A.

- Amino Technologies plc

- Tripleplay Services Ltd.

- Sterlite Technologies Ltd.

- Moftak Solutions