|

市場調査レポート

商品コード

1850234

患者エンゲージメントソリューション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Patient Engagement Solution - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 患者エンゲージメントソリューション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月13日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

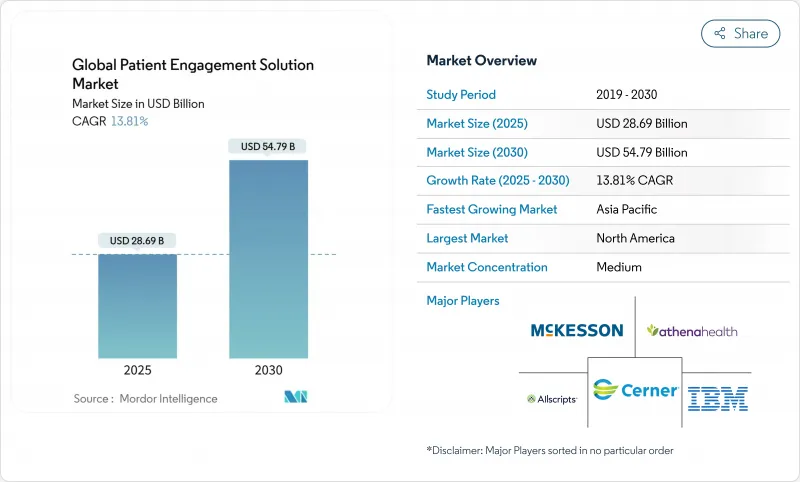

患者エンゲージメントソリューションの世界市場規模は2025年に286億9,000万米ドルと推計され、予測期間(2025-2030年)のCAGRは13.81%で、2030年には547億9,000万米ドルに達すると予測されます。

成長を後押ししているのは、ヘルスケア部門が価値ベースのケアに軸足を移していること、AIを活用したエンゲージメント・プラットフォームが急速に成熟していること、コネクテッド患者は治療計画に忠実であるというエビデンスが高まっていることです。北米が引き続きペースを握るが、アジア太平洋のデジタルヘルスへの勢い、スマートフォンへの幅広いアクセス、有利な政策転換により、この地域は大幅な成長を遂げます。クラウド展開、オムニチャネル化、EHR相互運用性の強化により、ターンキー型のエンタープライズグレードのソリューションを提供できるベンダーの競争優位性は確固たるものとなっています。堅調な需要シグナルにもかかわらず、データセキュリティコンプライアンスと人材不足の継続が逆風となり、当面は導入が抑制される可能性があります。

世界の患者エンゲージメントソリューション市場の動向と洞察

病院におけるAI主導型エンゲージメント・プラットフォームの急速な普及

病院では、会話型AI、予測分析、自動トリアージをフロントオフィスや臨床ワークフローに組み込んでいます。調査対象となった医療システムの82%が、2年以内にAI対応エンゲージメント・ツールの導入を計画しています。早期に導入した医療機関では、待ち時間の短縮、ケアのスムーズな移行、臨床医の満足度の向上が報告されており、その主な理由は、バーチャルアシスタントがカルテに事前に入力し、日常的な問い合わせを処理するためです。Philips社によると、85%の経営幹部が現在、ジェネレーティブAIエンゲージメント・プロジェクトに具体的な予算を割り当てています。アルゴリズムが成熟するにつれて、病院は予約の順守率の向上とノーショーの減少を目の当たりにし、患者の忠誠心を強化すると同時に、測定可能な収益の増加を生み出しています。

モバイルヘルスアプリケーションの動向の高まり

スマートフォン中心のケア経路により、患者は自分の医療データ、チャットボット、行動ナッジにリアルタイムでアクセスできるようになり、大規模な医療システム全体でポータルへのログイン率が上昇しています。アジア太平洋地域はモバイルヘルスのダウンロード数をリードしているが、北米のプロバイダーはユーザー一人当たりのセッション時間を最も長く記録しています。医療機関は、ビデオ訪問、セキュア・メッセージング、遠隔バイタル・キャプチャを単一のアプリに統合し、消費者向けハイテク体験を反映したオムニチャネルを構築しています。このアプローチにより、コールセンターへの問い合わせが減少し、フォローアップのスケジューリングが迅速化され、コスト削減とケアの継続性が向上します。

患者情報の保護

ヘルスケア組織は、患者エンゲージメントの強化と厳しいデータ保護要件のバランスを取る必要があるため、データセキュリティの懸念が市場成長の大きな抑制要因となっています。2009年から2022年にかけて5,000件以上のヘルスケア・データ侵害が報告されており、ヘルスケア業界は、ユーザーフレンドリーなエンゲージメント・ソリューションを維持しつつ、強固なセキュリティ・フレームワークを導入する必要に迫られています。米国のHIPAAや欧州のGDPRのような規制の導入は、特にITリソースが限られている小規模なヘルスケアプロバイダーにとって、採用を遅らせる可能性のあるコンプライアンス課題を生み出しています。このような課題を解決するために、HITRUST Common Security Framework(CSF)のようなフレームワークを採用する医療機関が増えていますが、導入にはテクノロジーと専門知識の両方に多大な投資が必要です。ユーザーエクスペリエンスを損なわないセキュアな認証メカニズムが特に課題となっており、煩雑なセキュリティ対策は患者のエンゲージメント率を低下させ、価値あるソリューションの有効性を制限する可能性があります。

セグメント分析

2024年の患者エンゲージメントソリューション市場では、ソフトウェアが56.31%で最大のシェアを占めており、ヘルスケア組織全体のデジタルトランスフォーメーションイニシアチブの要として機能しています。この優位性は、有意義な患者との交流に必要な機能を提供しながら、既存のヘルスケアITインフラとシームレスに統合できるソフトウェアの能力に起因しています。患者ポータル、モバイル・アプリケーション、遠隔医療プラットフォームは、最も広く採用されているソフトウェア・ソリューションであり、予約スケジューリングからセキュア・メッセージング、医療記録へのアクセスまで、幅広い機能を備えています。サービス分野は、現在のところ規模は小さいもの、2025~2030年のCAGRが16.09%と最も急速に成長しています。これは、医療機関がテクノロジーへの投資を最大限に活用するための導入サポート、トレーニング、継続的なメンテナンスの重要性を認識するようになっているためです。キオスク端末、タブレット端末、ウェアラブル端末などのハードウェア・コンポーネントは、特に患者との直接対話が必要な臨床現場では、エコシステム全体において補助的ではあるが不可欠な役割を果たしています。

ヘルスケアリーダーの85%が臨床医の生産性と患者エンゲージメントを高めるためにジェネレーティブAIに投資しているように、ソフトウェアの状況は急速に進化しており、AIの統合が決定的な動向として浮上しています。相互運用性は重要な焦点となっており、ヘルスケア組織は、統一された患者体験を創出するために、異なるシステム間でシームレスにデータを交換できるソリューションを優先しています。クラウドベースのソフトウェア提供モデルへのシフトは、拡張性、アクセシビリティ、ITオーバーヘッドの削減といった利点を背景に加速しています。サービスプロバイダーは、基本的な実装にとどまらず、戦略的なコンサルティング、ワークフローの最適化、継続的な改善プログラムなど、医療機関が患者エンゲージメントへの投資から最大限の価値を引き出せるようなサービスの提供を拡大しています。コンポーネントのエコシステムは、医療提供モデルの変化に応じて進化を続けており、従来の臨床環境以外でのケア提供をサポートするソリューションがますます重視されています。

ウェブおよびクラウドベースのソリューションは、2024年には合計で70.31%のシェアを占め、市場を独占します。これは、レガシーなオンプレミスシステムからの決定的な移行を反映しています。特にクラウドベースのソリューションは、2025~2030年のCAGRが18.94%と爆発的な成長を遂げています。これは、医療機関がスケーラビリティ、アクセシビリティ、IT負担の軽減といった利点を認識しているためです。クラウド導入はオンプレミスシステムより77%安く、保守コストも大幅に削減できるため、クラウド導入の経済的メリットは大きいです。オンプレミス・ソリューションは、主に特定のセキュリティ要件や接続制限がある環境において関連性を保っているが、クラウドのセキュリティ機能が成熟し、接続インフラが改善されるにつれて、その市場シェアは低下し続けています。

クラウドベースの提供モデルへの移行は、リアルタイムのデータ分析、シームレスなマルチデバイス体験、進化するヘルスケアのニーズに対応した迅速な機能更新など、以前は実用的でなかった新しい機能を可能にしています。ヘルスケア組織は、セキュリティ、コンプライアンス、アクセシビリティの要件のバランスを取るために、クラウドとオンプレミスの要素を組み合わせたハイブリッドアプローチを採用する傾向が強まっています。クラウド・ソリューションのコスト構造は、一般的に「ユーザー1人あたり月額」モデルに従っており、大規模な先行投資を行う資金がない小規模なヘルスケア組織にとって、特に魅力的なものとなっています。以前はクラウドの導入が制限されていたセキュリティ上の懸念は、高度な暗号化、多要素認証、コンプライアンス認証によって解決されつつあり、多くのクラウドプロバイダーは、従来のオンプレミス導入のセキュリティ機能を上回るようになっています。クラウドベースのソリューションの柔軟性は、ヘルスケアの混乱時に特に価値を発揮し、患者のニーズやケア提供モデルの変化に応じて新たなエンゲージメント機能を迅速に展開できます。

地域分析

北米は2024年に42.15%のシェアを獲得し、患者エンゲージメントソリューション市場において支配的な地位を維持しています。これは、先進的なヘルスケアインフラ、有利な償還政策、デジタルヘルス技術の早期導入が背景にあります。同地域のリーダーシップは、ミーニングフル・ユース要件やバリュー・ベース・ケア・プログラムなど、患者エンゲージメント・イニシアチブに対する規制当局の強力な支援によって強化されています。ヘルスケア情報管理システム協会(HIMSS)による包括的な調査によると、米国の医療機関の61%が戦略計画において患者体験とエンゲージメントへの取り組みを優先しており、72%が2026年までにデジタル患者エンゲージメント技術への投資を増やす予定であることが示されています。この地域では、AIを活用したエンゲージメント・ソリューションの統合が特に進んでおり、自動予約スケジューリングからパーソナライズされた健康推奨やバーチャル・アシスタントまで、さまざまなアプリケーションが提供されています。カナダとメキシコも同様の導入軌道をたどっているが、ヘルスケアシステムの構造や資金調達メカニズムの違いにより、ペースはやや遅いです。

アジア太平洋地域は、2025~2030年のCAGRが17.77%と予測され、最も急成長している地域市場です。これは、急速に拡大するヘルスケアインフラ、スマートフォンの普及率向上、ヘルスケアへの期待が高い中流階級の人口増加に後押しされています。中国は、デジタル・ヘルス・インフラと患者中心のケア・イニシアチブへの大規模な投資で地域の成長をリードしており、インドは、政府のデジタル・ヘルス・プログラムと急成長する遠隔医療部門に牽引され、導入が加速しています。高齢化が進む日本では、高齢患者の遠隔モニタリングや慢性疾患管理といったソリューションがますます重視されるようになり、独自の取り組み課題と機会が生まれています。オーストラリアと韓国は、AIやIoTのような先進技術を患者エンゲージメント・プラットフォームに統合する最前線にあり、よりパーソナライズされたプロアクティブなケア体験を生み出しています。同地域の成長をさらに支えているのは、医療費の増加と、都市部と農村部の両方における医療アクセスの改善への強い関心です。

欧州は大きな市場シェアを占めており、ドイツ、英国、フランスなどの国々が患者エンゲージメント・ソリューションの導入を主導しています。同地域の厳格なデータ保護規制、特にGDPRは、強化されたプライバシー機能と透明性の高いデータガバナンス慣行を備えたエンゲージメント・プラットフォームの開発を形成しています。中東・アフリカ地域は、現在の市場シェアは小さいもの、特に湾岸協力会議(GCC)諸国では導入が拡大しており、ヘルスケアの近代化イニシアチブが患者エンゲージメント技術への投資を促進しています。南米は有望な成長ポテンシャルを示しており、医療提供者がデジタル・エンゲージメント・ソリューションを通じてアクセスの課題に対処しようとしていることから、ブラジルがこの地域の採用をリードしています。患者エンゲージメント市場のグローバルな性質はますます明白になってきており、ソリューションは、地理的な境界を越えた中核機能を維持しながら、地域特有のヘルスケア課題に対処するために適応されています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 病院におけるAI主導エンゲージメントプラットフォームの急速な導入

- モバイルヘルスアプリケーションの台頭

- 高齢化社会における患者エンゲージメントソリューションの人気の高まり

- 投資の増加と技術の進歩

- 出来高払い契約からリスク分担契約への移行が支払者の需要を刺激

- 遠隔患者モニタリングと価値に基づく医療費償還の統合

- 市場抑制要因

- 患者情報の保護

- ヘルスケア業界における熟練IT専門家の不足

- EHRとサードパーティのエンゲージメントアプリ間の永続的な相互運用性のギャップ

- 在宅医療における最適ではない償還コード

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(米ドルでの値)

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 配送方法別

- Webベースとクラウドベース

- オンプレミス

- 用途別

- 社会行動管理

- フィットネスと健康管理

- 在宅ヘルスケア管理

- 財務管理

- 人口健康管理

- エンドユーザー別

- プロバイダー(病院、クリニック、ACO)

- 支払者(公的保険会社および民間保険会社)

- 患者と介護者

- 製薬会社

- 薬局および小売健康チェーン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Oracle Cerner Corporation

- Epic Systems Corporation

- Allscripts Healthcare Solutions Inc.

- Athenahealth Inc.

- McKesson Corporation

- IBM Corporation

- GetWellNetwork Inc.

- Lincor Solutions

- Medecision Inc.

- MEDHOST

- Orion Health Ltd.

- WelVU

- YourCareUniverse Inc.

- AdvancedMD

- Kareo

- MEDITECH

- CureMD Healthcare

- NextGen Healthcare

- Tebra Technologies

- TeleVox(Odeza)