デジタルマーケティングソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Digital Marketing Software Market - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850219

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

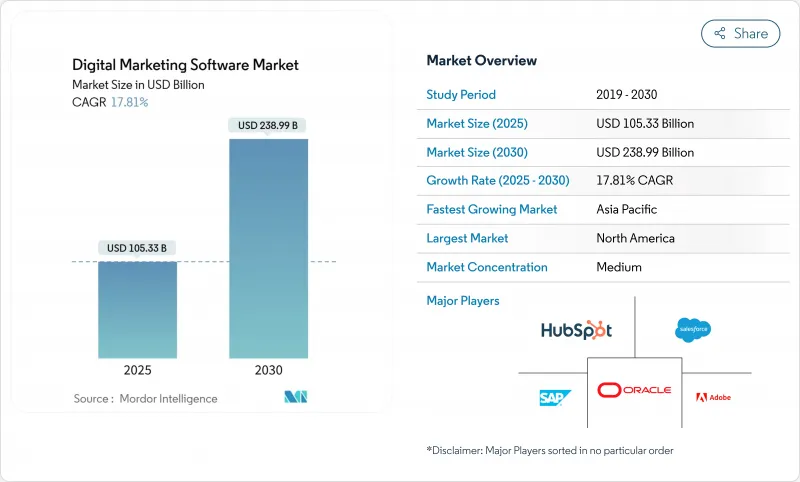

世界のデジタルマーケティングソフトウェア市場は、2025年に1,053億3,000万米ドルの収益を計上し、2030年には2,389億9,000万米ドルに達すると予測され、期間中17.81%のCAGRで進展します。

クラウドネイティブアーキテクチャへの急速な移行、AI主導の自動化、クッキーのないパーソナライゼーションにより、マーケティングテクノロジーへの支出はマーケティング予算全体の25.4%に留まっています。企業は現在、統合コストを上昇させる断片的なポイントソリューションに代わって、データ、コンテンツ、アクティベーション機能を統合した統合スイートを支持しています。使用量に連動したサブスクリプション価格は、先行投資額を削減し、中堅企業の採用を後押ししています。プラットフォーム・ベンダーは、クリエイティブ・サイクルを短縮し、セルフサービス・アナリティクスを拡大するジェネレーティブAIコパイロットを組み込むため、競合の激化が続きます。

世界のデジタルマーケティングソフトウェア市場の動向と洞察

デジタルファーストのカスタマージャーニーの急増

B2Bバイヤーの70%が検索エンジン経由で調査を開始し、企業はコンテンツ、データ、コマースにわたるエンゲージメントモデルの再構築を迫られています。製造業では、マーケティング予算の75%をデジタルチャネルに割り当てており、過去のサイクルから10ポイント増加しています。ヘルスケアプロバイダーは、AIオーケストレーションを使用して、Webポータルや患者向けアプリで、コンプライアンスに準拠したパーソナライズされたペイシェントジャーニーを提供しています。欧州の企業は、デジタル変革予算の22.9%をマーケティングテクノロジーに充てており、顧客体験を主要な競争力として認識しています。デジタルファーストのエンゲージメントへの持続的なシフトは、獲得、コンバージョン、維持を管理する統合プラットフォームへの持続的な需要を支えています。

AIを活用したコンテンツとキャンペーンの最適化

Adobe GenStudioのようなジェネレーティブAIプラットフォームは、ダイナミックなアセットバリエーションを大規模に実現し、制作時間を50%短縮すると同時に、メールのコンバージョン率を2倍に高めます。HubSpotは、2024年9月にリリースしたBreeze AIに80以上のAI機能を組み込み、キャンペーン設計の自動化を進めています。アジア太平洋地域の企業は投資を加速しており、59%が2025年にAI予算の増額を計画しています。Salesforce Agentforceに見られるように、自律型エージェントの企業導入は、マーケティング・ワークフローが最小限の人的介入で運用できることを証明しています。AI機能は、差別化要因というよりも、むしろ基本要件に急速になりつつあります。

レガシーMartechスタックとの統合の複雑さ

企業は平均130のアプリケーションをスタックしているが、完全に統合されているのは5分の1以下です。CMOは、断絶されたデータ、不十分なガバナンス、限られた実装スキルを最大の障壁として挙げています。MACH(マイクロサービス、APIファースト、クラウドネイティブ、ヘッドレス)アーキテクチャへの移行は、多くの中堅企業に欠けている技術的専門知識を要求し、スケジュールを延ばし、総所有コストを膨らませています。欧州のメーカーは、デジタル成熟度を達成しているのがわずか3分の2であるのに対し、米国の同業他社は5分の4近くであり、そのギャップを物語っています。

セグメント分析

クラウド配信は2024年の売上の65.5%を占め、デジタルマーケティングソフトウェア市場規模におけるシェアは2030年までCAGR 18.5%で拡大すると予測されます。伸縮性のあるインフラ、継続的なアップデート、メンテナンスコストの削減により、総所有コストを削減しながら拡張性を向上させることができます。データレジデンシーとオーダーメイドの統合が重要な規制対象分野ではオンプレミスの導入が根強いが、クラウドプロバイダーが高度なセキュリティ認証を取得するにつれて、そのシェアは縮小しています。

また、AI機能はクラウド版で初めて利用可能になることが多く、選好が強まっています。ベンダーは移行を容易にするためにハイブリッドモデルを提供しているが、企業がスピードと柔軟性を優先しているため、完全なSaaS導入への勢いは不可逆的に見えます。

ソフトウェアライセンスは2024年の売上高の54.9%を占めるが、企業がプラットフォームの価値を解き放つための専門知識を求めているため、サービス売上高はCAGR19.2%で急成長するとみられます。システム統合、データ・ハイジーン、変更管理などが初期プロジェクトの大半を占め、マネージド・サービスが長期的な最適化を維持します。サービス・エンゲージメントのデジタルマーケティングソフトウェア市場規模は、モデル・トレーニング、ガバナンス、反復的なパフォーマンス・チューニングを必要とするAIの採用によってさらに押し上げられます。

スタックの複雑化に伴い、外部パートナーは、特にマルチクラウドやコンポーザブル・アーキテクチャに関する能力のギャップを埋めています。ベンダーは、アドバイザリーやマネージドサービスをサブスクリプションプランにバンドルし、粘着性のある経常収益を生み出し、顧客の囲い込みを深める。トレーニングアカデミーや認定プログラムは、顧客チームのスキルアップとプラットフォームのROIを加速するために普及しています。

デジタルマーケティングソフトウェア市場は、デプロイメント(クラウドとオンプレミス)、コンポーネント(ソフトウェアとサービス)、エンドユーザー企業規模(大企業と中小企業)、エンドユーザー業界別(ITとテレコム、BFSI、小売とeコマース、製造業など)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、クラウドの深い浸透、熟練労働力、Adobe、Salesforce、HubSpotなどのプラットフォームベンダーの密集により、2024年の売上高が41.9%を占める。ベンチャーキャピタルは引き続きAI主導のマーテックスタートアップを支持し、地域のイノベーションのフライホイールを強化しています。普及が成熟に近づき、買い替えサイクルが長くなるにつれて、成長は堅調だが緩やかになります。

アジア太平洋地域の2030年までのCAGRは20.6%を記録すると予測され、これは世界最速です。政府はデジタル変革を奨励し、企業は言語的・文化的ニュアンスを尊重したローカライズされたAIモデルを採用しています。製造業と金融サービスの近代化プログラムがプラットフォームの導入を加速し、規制の特殊性に対応するために国内ベンダーが台頭します。そのため、アジア太平洋地域のデジタルマーケティングソフトウェア市場規模は、競争が激化する中でも急速に拡大すると思われます。

欧州は依然として堅実だが、規制の多い市場です。EUの製造業者の66%のみがエンド・ツー・エンドのデジタル化を達成しているが、経営幹部の56%は2025年にテクノロジー予算の増額を計画しています。GDPRは、プライバシーを最優先するプラットフォームへの需要を喚起する一方で、実装のタイムラインとコスト構造を引き延ばします。コンプライアンス・バイ・デザインのアーキテクチャを持つベンダーは、受容的なバイヤーを見つけ、欧州で開発された専門知識は、他の司法管轄区がプライバシー法令を複製するにつれて、ますます輸出されるようになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタルファーストの顧客体験の急増

- クラウドネイティブSaaSのコストメリット

- AIを活用したコンテンツとキャンペーンの最適化

- B2CおよびB2Bからのオムニチャネルエンゲージメントの需要

- ゼロパーティデータとCookieレスパーソナライゼーション

- Gen-AIの副操縦士がクリエイティブ制作時間を大幅に短縮

- 市場抑制要因

- 従来のマーケティングテクノロジースタックとの統合の複雑さ

- データプライバシーと同意管理のコンプライアンスコスト

- ファーストパーティデータエンリッチメントの単価上昇

- AI主導のキャンペーン設計におけるCX人材不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 展開別

- クラウド

- オンプレミス

- コンポーネント別

- ソフトウェア

- サービス

- エンドユーザー企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- ITおよび通信

- メディアとエンターテイメント

- BFSI

- 小売業とeコマース

- 製造業

- ヘルスケアとライフサイエンス

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- スペイン

- スイス

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- ベトナム

- インドネシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- ナイジェリア

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Adobe Inc.

- Salesforce, Inc.

- Oracle Corp.

- SAP SE

- Microsoft Corp.

- HubSpot Inc.

- IBM Corp.

- Google LLC

- SAS Institute Inc.

- Teradata Corp.

- Criteo SA

- Infor Inc.

- Marketo Engage(Adobe)

- ActiveCampaign LLC

- Klaviyo Inc.

- Intuit Mailchimp

- Sendinblue(Brevo)

- Zoho Corporation

- Constant Contact

- Sitecore

- Acoustic L.P.

- Insider Inc.

- Sprinklr

- Braze Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日