次世代メモリ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Next Generation Memory - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850190

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

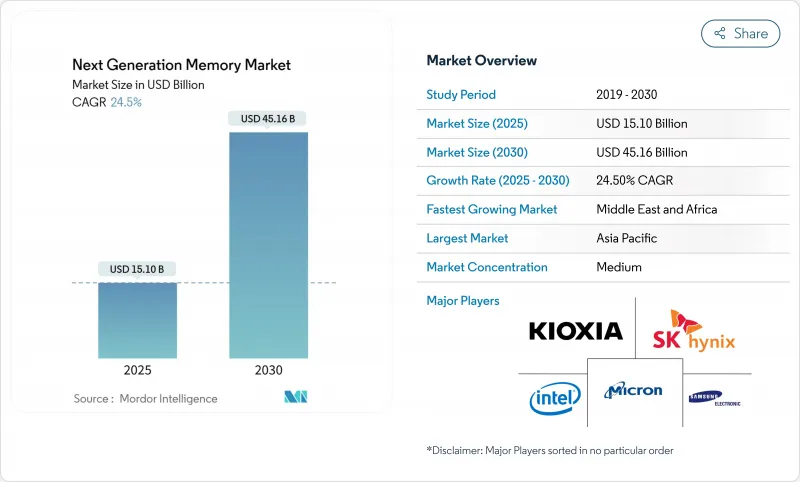

次世代メモリの市場規模は、2025年に151億米ドル、2030年には451億6,000万米ドルに達すると予測され、CAGRは24.5%と活況を呈しています。

AIトレーニングクラスター、エッジサーバー、自律走行車のすべてが従来のDRAM-NAND階層のレイテンシの壁に直面し、需要が加速しました。ベンダーは広帯域幅アーキテクチャ、永続ストレージクラスデバイス、先進パッケージングを優先し、拡大するコンピューティングとメモリのギャップを埋めました。アジア太平洋地域が依然として生産大国である一方、北米のファブでは並列生産能力が促進されました。Compute Express Link(CXL)やUniversal Chiplet Interconnect Express(UCIe)といったインターフェイスの革新は、システム設計の哲学を塗り替え始め、アクセラレータ数にほぼリニアに対応するメモリプールの分割を促しました。しかし、プレミアム・ノードとウエハーの供給制約が、次世代メモリ市場全体の価格設定と割り当て戦略を形成し続けています。

世界の次世代メモリ市場の動向と洞察

ハイパースケールデータセンターにおけるAI主導のHBM需要

急増するトランスフォーマーモデルのサイズにより、クラウド事業者はサーバーレベルのDRAMとソリッドステートの予算を倍増せざるを得なくなり、容量よりも帯域幅が主要なボトルネックとなりました。高帯域幅メモリは、1.5 TB/秒を超えるリンクスループットを倍増させ、ビット移動あたりのエネルギーを劇的に節約しました。SK Hynixが2025年のHBMの全量を前倒しで販売したと報告したことで、世界的な割り当てが厳しくなり、2026年の長期数量予約が促されました。マイクロンの観測によると、AIサーバーは従来のx86ノードの約2倍のDRAMを搭載しています。そのため、次世代メモリ市場は、ビットコスト主導から帯域幅主導に軸足を移し、プレミアム価格層とマージン拡大の機会を創出しました。

車載用L4 ADASにはインスタント・オン持続性メモリが必要

レベル4の自律走行には、電源イベント後の確定的な回復と150℃を超える過酷な動作温度が要求されます。強誘電体RAMデバイスは、待機電力なしでデータを保持しながら1014サイクルに耐え、最大100GB/秒を生成するセンサー・フュージョン・スタックのコールドスタート可用性を確保します。自動車メーカーは現在、FRAMとLPDDR5Xスクラッチパッドを組み合わせた非対称永続ー不揮発ハイブリッドを評価しています。これらのアーキテクチャは、ミッション・ログを保護し、無線アップデートを容易にし、ISO 26262の機能安全目標をサポートするため、モビリティ・バリュー・チェーン全体で次世代メモリ市場の成長を強化しています。

車載用PCMの熱安定性の不具合

相変化合金は、150℃を超える温度でデータを保持するのに苦労し、砂漠やボンネットの下に配置されるイベント・レコーダーの完全性を危険にさらします。材料工学では、GeリッチなGeSbTeとシリアルPCMセルペアを検討し、耐久性のウィンドウを153℃まで押し上げましたが、リソグラフィーのステップとコストが追加されました。そのため、OEMの認定サイクルはPCMの採用を遅らせ、信頼性目標が達成されるまでの間、短期的な設計の勝利はFRAMとReRAMに移行しました。この制約が、特に次世代メモリ市場の車載サブセットにおける全体的な成長を圧迫しています。

セグメント分析

揮発性デバイスは、2024年の売上高の85.6%を占め、HBMの急峻な容量プレミアムがそれを支えています。この優位性は、AIアクセラレータが1TB/秒未満で飽和し、HBMの購入コミットメントが複数会計年度に及ぶことを保証しているため、持続しています。揮発性ソリューションの次世代メモリ市場規模は、ReRAM、PCM、MRAMがエッジおよび計測ワークロードで信用を得るにつれて、シェアが低下する一方で、絶対ベースでは拡大し続けると予測されます。ReRAMは不揮発性の勢いをリードし、余分なマスクなしに28nmノードで共製作できるシンプルな金属酸化物スタックのおかげでCAGR 38.3%で成長しています。PCMの段階的な熱安定性の向上は、10年150℃保持のベンチマークが認証されれば、車載用への搭載が可能になると予想されます。MRAMの進歩は、将来のEUVキャパシティと、NANDに対してビットあたりのプレミアムを縮小するプロセスの簡素化に関連しています。

構造的には、揮発性メーカーは現在、積層チップレットトポロジーを模索し、ダイ面積を削減し、歩留まりリスクを分散しています。不揮発性の課題は、クロスポイントアレイや、面積を消費するトランジスタを排除したセレクタレス設計で対応しています。見通し期間中、ReRAMとPCMの供給が加速し、揮発性のシェアは約10%ポイント低下すると予想されるが、AIサーバーのTAMが倍増するため、揮発性の絶対的な売上は増加します。設計者は引き続き揮発性ダイと不揮発性ダイを混載し、耐久性と持続性を交換するハイブリッド・スタックを育成していくと思われます。このような力学は、マルチノードのロードマップを確実にし、次世代メモリ市場におけるソリューションの多様性を拡大します。

インターフェイスは、モノリシック・シリコンが追いつく前に、帯域幅を多く必要とするアクセラレータに適応しました。2024年には、DDRおよびLPDDRチャネルは38.3%のシェアを維持したが、1ソケットあたり4チャネルという採用の上限が出現した。PCIe5.0上のCXLのキャッシュコヒーレント・アタッチにより、この制限が緩和され、共有スイッチの背後にテラバイトのメモリがプールされ、ストランド・キャパシティが削減されました。2024年8月のUCIe 2.0仕様の登場により、従来の75倍のダイ間帯域幅を持つ3Dスタック・チップレットが提供され、ハイパースケーラは単一のHBMスタックに対して数十のコンピュート・ダイをタイル状に配置することができるようになりました。

将来的には、2025年の新しいHPCテープアウトの50%に2.5Dまたは3Dのダイ間リンクが組み込まれ、CXLまたはUCIeはオプションから必須の設計要素になります。リタイミング・ハブとリタイマーは、付随的な利益プールとして登場します。これらのシフトと同期して、PCIe/NVMeは漸進的な世代交代を続けるが、SATAはアーカイブ・ニッチに向かって衰退します。全体として、新しいインターフェイスは、容量計画をCPUアップグレードサイクルから切り離すモジュール式の導入を推進し、次世代メモリ市場の多様化の選択肢を拡大します。

次世代メモリ市場は、技術別(揮発性、不揮発性)、メモリインターフェース別(DDR/LPDDR、PCIe/NVMe、SATA、その他(CXL、Ucie))、エンドユーズデバイス別(コンシューマーエレクトロニクス、エンタープライズストレージおよびデータセンター、オートモーティブエレクトロニクスおよびADAS、その他)、ウエハーサイズ別(200mm未満、300mm、450mm)、地域別(北米、南米、欧州、アジア太平洋、中東アフリカ)に分類されます。

地域別分析

アジア太平洋地域は、2024年の売上高が47.3%で首位を維持し、サムスン、SKハイニックス、TSMCの次世代ノード向け資本計画の合計が850億米ドルを超えました。中国は、国からの補助金と優遇融資条件によって、国産DRAMの生産能力を世界シェア5%まで引き上げ、2025年までに10%にすることを目標としました。日本は補助金を更新し、地元のNAND生産と特殊装置クラスターを維持した。インドは製造奨励プログラムを立ち上げ、組立、テスト、そして最終的には3D NANDスライシングに向けた合弁事業を誘致しました。このような地域的な厚みは、供給の安全性を確保し、次世代メモリ市場のボリューム活用を促進しました。

北米のCHIPSインセンティブは、マイクロンのアイダホHBMファブとテキサス・メモリー組立センターを促進し、防衛とハイパースケール調達のための国内生産能力を確保しました。メキシコはバックエンドのアセンブリーフローを獲得し、米国のフロントエンド・ウエハースタートを補完しました。カナダの研究機関は、超低消費電力の不揮発性物質を目指した材料科学のブレークスルーに貢献し、カナダ大陸の研究開発の輪を広げました。

欧州は半導体法に基づいて戦略的自律性を追求し、2030年までに世界シェア20%を目指しました。ドイツは自動車グレードのメモリー・コンソーシアムに助成金を出し、フランスはReRAMのパイロット・ラインに投資しました。英国は、チップレット・ダイ・ツー・ダイ・ファブリックのためのファウンドリーにとらわれないIPを優先しました。このブロックは、自動車メーカーと現地のメモリハウスとの緊密な統合を求め、次世代メモリ市場における地域的な需要を強化しました。

中東・アフリカは、サウジアラビアとアラブ首長国連邦の政府系ファンドが支援する工場に支えられ、31.2%のCAGR見通しで最も速い軌道を示しました。トルコはユーラシアのパッケージング・ハブとして売り込み、南アフリカは通信の高密度化を活用して消費者向けメモリーの普及に拍車をかけた。基盤は緩やかだが、積極的な資本配分と労働力のスキルアップは、この地域の次世代メモリ市場シェアが持続的に上昇することを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールデータセンターにおけるHBMのAI主導の需要

- 自動車L4 ADASにおけるインスタントオン永続メモリの必要性

- スマートフォンのLPDDR5Xと組み込みReRAMへの移行

- 国家記憶ローカリゼーションプログラム

- 超低消費電力FRAMを必要とする産業用エッジIoT

- 3D XPointを使用したデータプライバシー主導の永続的インメモリデータベース

- 市場抑制要因

- 450 mmウエハーの遅延がReRAMのスケールアップを制約

- NANDと比較してビット当たりのコストが高いMRAM

- 車載グレードPCMの熱安定性不良

- サブ28nm STT-MRAM向けファウンドリ集中

- バリューチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 新興メモリ技術ロードマップ分析

- マクロ経済要因の市場への影響

第5章 市場規模と成長予測

- 技術別

- 不揮発性

- 相変化メモリ(PCM)

- スピントランスファーMRAM(STT-MRAM)

- トグルMRAM

- 抵抗変化型RAM(ReRAM)

- 3D XPoint/オプタン

- 強誘電体RAM(FeRAM)

- ナノRAM

- 揮発性

- 高帯域幅メモリ(HBM)

- ハイブリッドメモリキューブ(HMC)

- 低電力DDR5/LPDDR5X

- 不揮発性

- メモリインターフェース別

- DDR/LPDDR

- PCIe/NVMe

- SATA

- その他(CXL、UCIe)

- 最終用途デバイス別

- コンシューマーエレクトロニクス

- エンタープライズストレージとデータセンター

- 自動車エレクトロニクスとADAS

- 産業IoTと製造自動化

- 航空宇宙および防衛

- ヘルスケアおよび医療機器

- その他(スマートカード、ウェアラブル)

- ウエハーサイズ別

- 200 mm以下

- 300 mm

- 450 mm

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- SK Hynix Inc.

- Micron Technology, Inc.

- Kioxia Holdings Corporation

- Intel Corporation

- Western Digital Corporation

- Everspin Technologies, Inc.

- Crossbar Inc.

- Avalanche Technology Inc.

- Spin Memory, Inc.

- Nantero Inc.

- Weebit Nano Ltd.

- Renesas Electronics Corporation

- Infineon Technologies AG

- NXP Semiconductors N.V.

- Changxin Memory Technologies(CXMT)

- Taiwan Semiconductor Manufacturing Co. Ltd.

- GlobalFoundries Inc.

- Winbond Electronics Corporation

- Macronix International Co., Ltd.

- Nanya Technology Corporation

- Advanced Semiconductor Engineering(ASE)Inc.

- Powerchip Semiconductor Manufacturing Corp.

- Yangtze Memory Technologies Co.(YMTC)

- Microchip Technology Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日