クラウドTV-市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Cloud TV - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850180

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

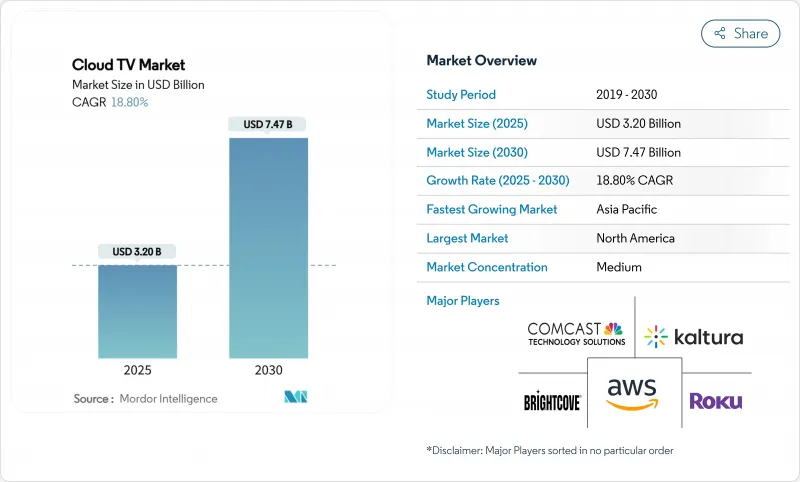

クラウドTVの市場規模は2025年に32億米ドルと推定・予測され、2030年には74億7,000万米ドルに拡大すると予測され、2025-2030年のCAGRは18.8%です。

スケーラブルなビデオワークフローに対する需要の急増、5Gの急速な展開、通信事業者のコンバージェンス戦略が採用を後押ししています。パブリッククラウドの導入が依然として主流であるが、メディア会社が弾力性とブロードキャストグレードのパフォーマンスのバランスを取るにつれて、ハイブリッドアーキテクチャが支持されつつあります。規制の断片化、半導体供給の制約、iOS獲得コストの上昇は依然として成長の逆風です。プラットフォーム事業者、デバイスOEM、通信事業者間の競争激化により、ベンダーはAI主導のディスカバリー、コンテクスチュアル広告、統合クラウドゲームサービスによる差別化を迫られています。アジア太平洋地域では、ネットワークの迅速な展開とスマートフォンの大量普及により、早期参入企業が非対称的な優位性を獲得しています。

世界のクラウドTV市場の動向と洞察

安定したOTT配信を可能にする継続的な光ファイバー宅内展開

FTTHの普及率はほとんどの先進国市場で50%を超え、クラウドTV市場がバッファなしの4Kおよび8Kストリームに必要とする帯域幅の信頼性を生み出しています。AT&Tなどの通信事業者は、2025年までに150億米ドルを投じて3,000万世帯への光ファイバー敷設を進めており、コストのかかるエッジキャッシュへの依存度を下げ、プレミアムスポーツのライブストリーミングを促進しています。事業者は、ビットレートの上限をなくす無制限のデータ階層をバンドルしたり、インタラクティブ機能をサポートするために決定論的QoSを活用したりすることで、ファイバーをさらに収益化します。

北米と欧州の地方における5G固定無線アクセスの急速な拡大

5G FWAは10ミリ秒以下のレイテンシーで100~200Mbpsのダウンリンクを提供し、これまで十分なサービスが提供されていなかった地方のゾーンを実行可能なクラウドTV市場アドレスに変えます。T-MobileやVerizonを含む通信事業者は、2025年までに400万~500万人のFWA加入者と契約することを目指しており、数年にわたる溝掘りのコストをかけずにサービスの普及を加速させる。ブロードバンド+TVのバンドルプランや、RV車所有者向けのポータブルクラウドTVの使用事例が、地方での需要をさらに高めています。

新興アフリカとカリブ海諸島における断片的なCDNフットプリント

国内の平均待ち時間は、北米の45ミリ秒以下に対し、アフリカの大部分で78ミリ秒に達し、一貫した1080pストリーミングを制限しています。この地域のインターネットトラフィックのおよそ50%は海外のアップストリームプロバイダーを経由しており、2024年には西アフリカの海底ケーブルで障害が発生し、13カ国が機能不全に陥りました。現地のPoPがなければ、クラウドTVサービスプロバイダーはビットレートを下げなければならず、体験の質と広告の利回りが損なわれます。

セグメント分析

パブリッククラウドは2024年に売上の52%を占めたが、放送局が予測可能なQoSとともに柔軟なバーストキャパシティを追求しているため、ハイブリッド構成は2030年まで21.3%のCAGRで成長すると見られています。このミックスにより、権利所有者はプレミアムスポーツのアーカイブをプライベートクラスタに保管しながら、ライブイベントのトラフィックはハイパースケーラに依存することができます。ハイブリッド展開のクラウドTV市場規模は、コンテンツ所有者がワークロードをコストカーブに対応させ、老朽化したオンプレムエンコーダから撤退するにつれて加速すると予測されます。公共メディアなど規制の影響を受けやすい業界では、すでにワークフローの45%をハイブリッド・ノードに移行し、ユーザーデータのローカライズを行っています。使用事例を問わず、段階的な移行はレガシーの廃止のリスクを回避し、ピークシーズンでも視聴者へのリーチを途切れさせることなくサポートします。

ハイブリッドの採用は、国境を越えた著作権管理も解決します。事業者は、ディアスポラ人口に近い公共地域にオリジン・キャッシュを配備し、透かしやDRMロジックはプライベート・ドメインで実行します。ベンダーはKubernetesベースのトランスコーダーで対応し、両方のフットプリントをエラスティックに拡張しています。その結果、課金は設備投資からきめ細かな使用量にシフトし、中堅ネットワークは新しいASICを購入することなく4K配信をテストできるようになりました。2030年までには、クラウドTV投資の決定枠組みは、エネルギー効率、炭素情報開示、ソブリン・クラウドの義務化をビットレートの経済性と同様に重視するようになると思われます。

コネクテッドTV(CTV)は2024年の売上高の40%を占めるが、スマートフォンは23.5%のCAGR予測で最も急成長するエンドポイントです。オープンRAN 5Gと安価なOLEDパネルにより、体感格差が曖昧になり、6.7インチ画面の4K HDRはラウンジルームのセットに匹敵します。縦型にカットされた短編シリーズがGen-Zのウォッチリストを席巻しており、パブリッシャーは縦長と横長のフレーム用に同時にストーリーボードを作成することを余儀なくされています。2027年までに、東南アジアのいくつかの国で、モバイル利用のクラウドTV市場シェアがCTVを追い抜くと予想されます。

広告主は、世帯グラフ・テクノロジーを使って、モバイルで15秒のティーザー、CTVで30秒のディープダイブ、タブレットで買い物可能なオーバーレイを同じ日の夕方に流す。クラウド・エンコーダー・ベンダーは、アクティブな画面サイズに合わせたダイナミックなQRコードの合図となるSSAIマーカーを埋め込んでいます。このようなコンバージェンスは、プライマリ・スクリーンの概念を再構築するものであり、勝つための提案は、デバイス固有のUXではなく、摩擦のないハンドオフを提供するものです。

クラウドTV市場レポートは、展開(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、デバイスタイプ(STB、携帯電話、コネクテッドTV)、アプリケーション(テレコム、エンターテイメントおよびメディア、その他)、組織規模(中小企業、大企業)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、成熟したブロードバンド普及率、SVODの高スタッキング、コンテクスト広告技術の早期導入により、2024年の売上高の43%を占めました。地域のCDNノードは秒以下のスタートアップ時間を提供し、4Kとドルビービジョンのティアへの支払い意欲を強めています。しかし、iOSのCPIの上昇は小規模スタジオの収益性を脅かし、Androidやウェブチャンネルへの支出を促しています。ウォルマートがVIZIOのSmartCast OSを統合したことに代表されるように、小売メディアネットワークの出現は、データ豊富な小売業者が従来の放送局をバイパスし、増加するコネクテッドTVの在庫をブランドに直接販売できることを示しています。

アジア太平洋地域は、5Gの大量導入、手頃な価格のAndroid TV、地域の言語キュレーションに後押しされ、CAGR 21%で最も急成長している地域です。インドのクラウドTV3.0イニシアティブは、10方言の音声アシスタントを追加し、これまでケーブルテレビに縛られていた視聴者を解放します。中国のOEMは、コマースゲートウェイを兼ねた独自のTVオペレーティングシステムをプリロードし、デバイスブランドにより大きな広告収入シェアを与えています。韓国は2024年アジア競技大会の8Kライブストリーミングを5G SAで試験的に実施し、没入型放送のベンチマークを設定しました。これらの要因が相まって、地上波テレビからIP配信サービスへの視聴者の移行が加速しています。

欧州では、チャンスと制約がパッチワークのように存在します。可処分所得の高さがプレミアムバンドルの普及を支えています。スカンジナビアの市場では、光ファイバー世帯が平均して2つの有料テレビアプリと1つのクラウドゲームパスを利用しています。ドイツでのネットワーク・スライシングの試験運用は、専用帯域幅がAAA級クラウドタイトルの往復20msを保証できることを証明しているが、国ごとの戦利品規定が汎EU展開を複雑にしています。同時に、スイスコムによるボーダフォンイタリアの買収のような国境を越えたM&Aは、周波数帯域、ファイバーバックボーン、ストリーミングの権利をより少ない傘下に統合しようとする動きを示しており、より広範なフットプリントシナジーが期待できます。欧州のネット・ゼロ・コミットメントは、放送局に対し、より環境に優しいデータセンターへのプレイアウトの移行を促し、ハイブリッド・クラウドへの移行を加速させる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 安定したOTT配信を可能にする光ファイバーホームの継続的な展開

- 北米と欧州の農村部における5G固定無線アクセスの急速な拡大

- 大手有料テレビ事業者の「クラウドファースト」STBへの切り替え

- アジアにおけるクラウドTVソリューションとコネクテッドTVチップセットのOEMバンドル

- FASTチャネル収益化モデルが欧州におけるパブリッシャーの導入を加速

- 中堅事業者のTCOを削減するマルチテナントSaaSプラットフォーム

- 市場抑制要因

- 新興アフリカおよびカリブ海諸島における断片化されたCDNフットプリント

- 継続的な著作権侵害と認証情報の共有が収益保証に影響を与える

- UHD/HDRコンテンツの初期エンコード/トランスコーディングコストが高め

- 従来のCAS/DRM相互運用性のギャップが小規模MSOの移行を遅らせる

- 規制の見通し

- テクノロジーの展望

- ファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測

- 展開別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- デバイスタイプ別

- コネクテッドテレビ

- 携帯電話

- セットトップボックス(STB)

- 用途別

- エンターテインメントとメディア

- 通信

- 情報技術

- 消費者向けテレビ

- その他の用途

- 企業規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- メキシコ

- その他ラテンアメリカ地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- Strategic Developments

- Vendor Positioning Analysis

- 企業プロファイル

- Brightcove Inc.

- Kaltura Inc.

- Ooyala Inc.

- Amino Technologies PLC

- DaCast LLC

- MatrixStream Technologies Inc.

- PCCW Ltd.

- Liberty Global PLC

- Charter Communications(Spectrum)

- Roku Inc.

- Comcast Technology Solutions

- Amazon Web Services

- Google(YouTube TV)

- Apple Inc.(tvOS Services)

- Netflix Inc.

- MUVI LLC

- UpLynk LLC

- Minoto Video Inc.

- Monetize Media Inc.

- Fordela Corp.

- Wowza Media Systems

- Edgecast(Edgio)

- Tencent Cloud

- Huawei Cloud

- Akamai Technologies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日