|

市場調査レポート

商品コード

1850149

心血管デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cardiovascular Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 心血管デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月04日

発行: Mordor Intelligence

ページ情報: 英文 143 Pages

納期: 2~3営業日

|

概要

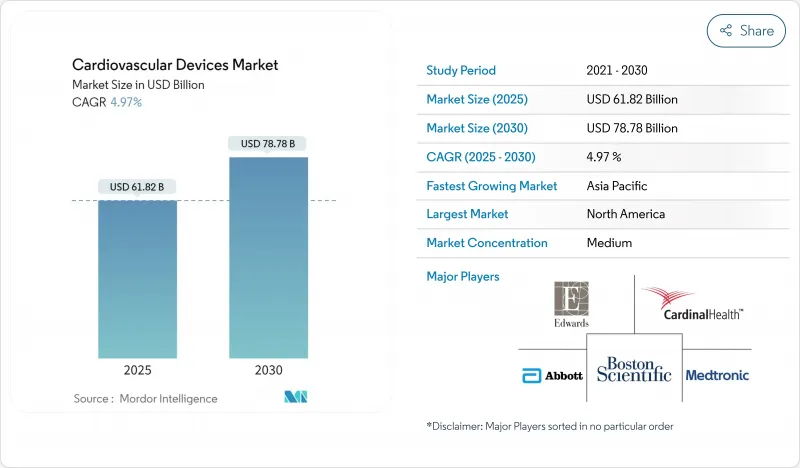

心血管デバイス市場規模は2025年に618億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは4.97%で、2030年には787億8,000万米ドルに達すると予測されます。

人工知能が機器の機能を強化し、早期発見の信頼性を高め、標的治療を容易にするため、需要は加速します。低侵襲手術の普及は、経カテーテル弁置換術の適応拡大や外来手術センター(ASC)の役割の増大に支えられて成長を続けています。大手メーカーの戦略的買収により、エンド・ツー・エンドの治療ポートフォリオが合理化される一方、リードレスペースメーカーや腎除神経システムのFDA認可が新たに下り、十分な治療を受けていない患者グループにも新たな道が開かれつつあります。しかし、規制当局の監視の厳しさと先端技術の高コストが、価格に敏感な地域での導入の障壁となっています。

世界の心血管デバイス市場の動向と洞察

低侵襲手技の急速な普及

低侵襲手技は合併症発生率を下げ、入院期間を短縮することで、心血管治療を再形成しています。経カテーテル的三尖弁修復術は、2024年第2四半期以降、市場規模を50%以上拡大した。同時に、メドトロニックとボストン・サイエンティフィックのパルスフィールド・アブレーション・システムが2023~2024年にFDAの承認を取得し、心房細動治療に安全なアプローチがもたらされました。投資家の関心は、2021年から2023年9月までに342件の心臓病クリニック買収に反映されているように、こうした臨床シフトを反映しています。ジョンソン・エンド・ジョンソンによるショックウェーブ・メディカルの131億米ドルの買収は、血管内結石破砕術への信頼を裏付けるものであり、すでに世界中で40万件の手術に使用されています。

心血管疾患の負担増

心臓・循環器系疾患は、英国で年間17万人の死亡原因となっており、760万人が罹患しています。アジア太平洋地域では直接費用が莫大で、中国だけで217億米ドルに達します。疾病負担の80%は修正可能な危険因子と関連しており、早期警告装置への関心が高まっています。糖尿病と心血管疾患の複合疾患は死亡率を加速させるため、統合ソリューションが不可欠Journal of Clinical Medicine.

AI診断アルゴリズムの統合

人工知能は現在、心電図の解釈を拡張し、検出可能な症状に先行する微妙な波形パターンを特定します。AIで強化された心電図は、従来の閾値をはるかに上回る0.95のAUCで左室機能不全を発見できます。メドトロニックのAccuRhythm AIアルゴリズムは、偽の心房細動アラートを88.2%削減し、本物のアラートは最大100%維持します。Implicity社のSignalHFのようなFDA認可モデルは、臨床医に心不全の悪化を2週間先まで知らせ、タイムリーな介入を可能にします。これらの進歩は、心血管デバイス市場のさらなる需要を促進します。

セグメント分析

診断・モニタリング製品が2024年の心血管デバイス市場シェアの72.20%を占め、リスク管理のための早期スクリーニングの重要性を強調しています。BodyGuardian MINIなどの連続ECGプラットフォームは、リズム分類を精緻化するBeatLogic AIによって強化された最大15日間のホルターデータを提供します。Vivalink社の耐水性ウェアラブルは、モニタリングを30日間に延長し、長期観察に快適性を加えます。人工知能は診断精度をさらに高め、CarDS-PlusはシングルリードのスマートウォッチECGを約35秒で解釈し、実用的なデータを作成します。

治療カテゴリーも急速に進歩しています。リードレスペースメーカーは、経静脈リードに関連する感染リスクを抑制し、AVEIR DRのようなデュアルチャンバー型は、房室・心室ペーシングを同期するようになりました。アボット社の膝下動脈用溶解ステントなどの画期的なデバイスは、慢性的な四肢の脅威となる虚血に対処し、心血管デバイス市場を拡大しています。AIガイド下心臓アブレーションでは、12ヵ月後の無不整脈生存率が88%であったのに対し、肺静脈隔離単独では70%であり、優れた治療成績の可能性が示されました。先進治療薬に起因する心血管デバイス市場規模は、これらのイノベーションとともに上昇します。

心血管デバイスの世界市場は、デバイスタイプ別(診断・モニタリングデバイス、治療・手術デバイス)、用途別(冠動脈疾患、不整脈など)、エンドユーザー別(病院・心臓センター、外来手術センターなど)、地域別に分類されています。本レポートでは、上記すべてのセグメントについて金額(単位:ドル)を提供しています。

地域分析

北米は、一人当たり医療費の高さと幅広い保険適用を背景に、2024年の心血管デバイス市場の45.24%を占める。ASCに対するメディケアの払い戻しは2022年に61億米ドルに達し、外来患者ケアに対する公的負担の大きさを示しています。2024年中にリードレスペースメーカーとアブレーションシステムが複数のFDA認可を取得したことが示すように、強固な規制枠組みがAI対応機器の迅速な採用を可能にしています。供給側の強みは、ミネソタ州、カリフォルニア州、マサチューセッツ州の研究開発拠点にあり、そこではデバイス企業が研究大学と共同研究を行っています。

欧州は臨床革新の伝統に支えられ、売上高で第2位にランクされています。しかし、欧州MDRの厳格な審査により、承認が延期され、市販後調査が強化される可能性があり、供給が一時的に制約されます。それでも、AVEIR DRペースメーカーとM3僧帽弁システムのCEマーク承認は、新規則の下でも技術革新が続いていることを裏付けているabbott.mediaroom.com。パルスフィールドアブレーションと血管内結石破砕術の採用は、低侵襲治療に対する地域のコミットメントをさらに強調しています。

アジア太平洋は、2030年までのCAGRが8.96%で最も急成長している地域です。人口の高齢化とライフスタイルに関連した危険因子の増加により、中国だけでも2億9,000万人の心血管疾患患者が存在します。官民パートナーシップはインフラを改善し、インドと中国の政策イニシアチブは国内製造を奨励しています。規制の経路が異なるにもかかわらず、地元企業は技術移転のためにグローバルリーダーと協力し、新しいインプラントの受け入れを加速させています。これらの要素が相まって、多様な経済圏にまたがる心血管デバイス市場に勢いが生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 急速な技術進歩

- 心血管疾患の負担増加

- 低侵襲手術への関心の高まり

- AI対応診断アルゴリズムの統合

- 米国における遠隔心臓モニタリングの償還コードの普及CMS-2023

- 中国の冠動脈ステントの数量ベースの調達は価格弾力性を再形成し、ユニットの普及を加速させる

- 市場抑制要因

- 厳格な規制政策と製品リコール

- 器具と手順の高コスト

- 中国での豚コレラによるヘパリンコーティング原材料の不足がステント生産パイプラインに影響

- インドNPPAによるTAVRインプラントの償還上限

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場セグメンテーション

- デバイスタイプ別

- 診断および監視装置

- 心電図(ECG)

- 遠隔心臓モニタリング

- その他の診断およびモニタリングデバイス

- 治療および外科手術用デバイス

- 心臓補助装置

- 心拍リズム管理デバイス

- カテーテル

- 移植

- 心臓弁

- ステント

- その他の治療および外科手術用デバイス

- 診断および監視装置

- 用途別

- 冠動脈疾患

- 不整脈

- 心不全

- 構造的心疾患

- 高血圧

- その他

- エンドユーザー別

- 病院と心臓センター

- 外来手術センター

- 在宅ケア環境

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Boston Scientific Corporation

- Edwards Lifesciences Corporation

- Terumo Corporation

- Johnson & Johnson*(Biosense Webster, Cordis legacy)

- BIOTRONIK SE & Co. KG

- LivaNova plc

- MicroPort Scientific Corporation

- Lepu Medical Technology

- B. Braun Melsungen AG

- Getinge AB

- W. L. Gore & Associates

- Cook Medical

- Cardinal Health, Inc.

- Nihon Kohden Corporation

- Merit Medical Systems

- ZOLL Medical Corporation

- Shockwave Medical, Inc.

- Penumbra, Inc.