|

市場調査レポート

商品コード

1844607

日本の心血管デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Japan Cardiovascular Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本の心血管デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月17日

発行: Mordor Intelligence

ページ情報: 英文 68 Pages

納期: 2~3営業日

|

概要

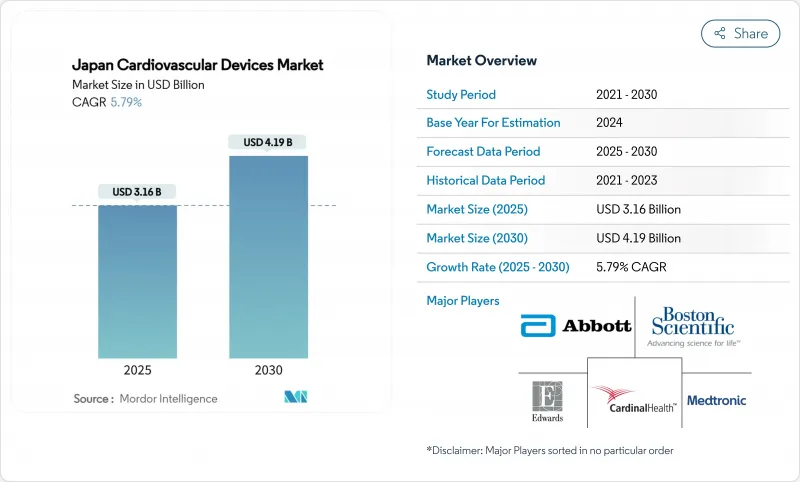

日本の心血管デバイスの市場規模は2025年に31億6,000万米ドル、2030年には41億9,000万米ドルに達すると予測され、この期間のCAGRは5.79%です。

この市場拡大の原動力となっているのは、高齢化、低侵襲介入を優遇する全国的な償還制度改革、遠隔診断技術の急速な普及です。国際的なイノベーターがSAKIGAKEのような早期承認パスウェイを利用して牽引力を強める一方、国内企業は深い販売網を活用しているため、競合は激化しています。国民健康保険(NHI)の下での価格引き下げサイクルは利幅に継続的な圧力をかけ、メーカーはよりスマートな素材、AI統合、小型化を通じて差別化を図る必要に迫られています。同時に、電気生理学の専門家不足が複雑な不整脈治療の成長を抑制しているが、自動マッピングシステムや簡素化されたワークフローへの投資も加速しています。全体として、日本の心血管デバイス市場は、人口減少を上回るペースで加齢に伴う心血管疾患が増加しているため、国民人口が減少しても成長を続けている[meti.go.jp]。

日本の心血管デバイス市場の動向と洞察

高齢化により心疾患の負担が増加

現在、日本国民の29.1%近くが65歳以上であり、この割合は世界で最も高いです。この人口動向は、心房細動、心不全、大動脈弁狭窄症の有病率の上昇と相関しており、ステント、弁、ペースメーカー、診断モニターに対する長期的な需要を押し上げています。心臓突然死はすでに毎年8万人以上の日本人の命を奪っています。350万人の現役世代を対象としたコホートデータによると、心電図に重大な異常がある人の心血管系の有害転帰は96%急増します。これらの統計は、予防検診プログラムとデバイスを用いた治療法に全国的に資金を提供するという政府の決意を強めるものです。

TAVIとPCIに対する全国的な償還コード

2021年以降、日本の厚生労働省は経カテーテル的大動脈弁植え込み術(TAVI)と経皮的冠動脈インターベンション(PCI)に対する償還スケジュールを一貫してアップグレードしてきました。費用対効果モデルによると、TAVIは中等度リスクの患者では経済的に優位であり、低リスクのコホートでは費用対効果が高く、増分比は質調整生存年1年当たりのベンチマークである500万円を大きく下回っています。適応患者の拡大により、病院は画像診断、分画血流予備システム、次世代ステントプラットフォームへの投資を奨励されます。

薬価改定政策による医療機器ASPの低下

日本の2年に1度の薬価改定では、2022年から2024年にかけてバルーンカテーテルの償還額が30万円から3万2,000円に、薬剤溶出ステントは42万1,000円から13万6,000円に引き下げられました。中央社会保険医療協議会は、請求価格と実際の仕入れ価格との間に6%の乖離があるとして、2025年にさらに4%の引き下げを予測しています。継続的な価格下落により、メーカーは収益軌道を維持するためだけに付加価値の高いアップグレードを発表せざるを得なくなります。

セグメント分析

治療・手術用デバイスが2024年の売上高の76.24%を占める。冠動脈ステント、リズム管理インプラント、心臓弁がリードしているが、2年ごとの価格引き下げがレガシー・プラットフォームに課題しています。新たな動向としては、複雑病変用の薬剤コーティングバルーンや、内皮の治癒促進を目的としたポリマーフリーステントなどがあります。

診断・モニタリング機器は現在、金額の23.76%を占めるが、CAGRは6.98%で治療薬を上回ると思われます。遠隔心臓モニター、AI強化心電図アナライザー、家庭用血行動態センサーが成長を牽引します。2025年の消費者向け直接広告規制の緩和により、ウェアラブルECGパッチの小売売上はすでに増加しています。地域クリニックは、これらのデバイスをクラウド・プラットフォームに接続し、都市部の心臓専門医が地方の患者データをリアルタイムで解釈できるようにします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化が進む日本における心疾患負担の増大

- TAVIおよびPCIに対する先進的な償還コードの全国的な導入

- 地域診療所における心電図とホルターを用いたスクリーニングプログラムの高い普及率

- カテーテルを用いた治療法の国内研究開発を支援する政府補助金

- 二次都市における民間カテーテル検査施設の急増

- 高齢者コホートにおける低侵襲弁膜症治療への嗜好

- 市場抑制要因

- COVID関連の延期による全体的な手技件数の減少

- PMDAによる厳しい市販後調査によるコンプライアンスコストの上昇

- 薬価改定政策によるデバイスASPの低下

- 電気生理学サブスペシャリティーの人材不足がアブレーション導入を制限

- バリュー/サプライチェーン分析

- 規制または技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界のライバル関係

第5章 市場規模・成長予測

- デバイスタイプ別

- 診断機器

- 心電図システム

- 遠隔心臓モニター

- 心臓MRI

- 心臓CT

- 心エコー/超音波検査

- 分画血流予備能(FFR)システム

- 治療・手術用機器

- 冠動脈ステント

- 薬剤溶出ステント

- ベアメタルステント

- 生体吸収性ステント

- カテーテル

- PTCAバルーンカテーテル

- IVUS/OCTカテーテル

- 心臓リズム管理

- ペースメーカー

- 植込み型除細動器

- 心臓再同期療法機器

- 心臓弁

- TAVR/TAVI

- 機械式弁

- 組織/生体人工弁

- 補助人工心臓

- 人工心臓

- グラフト&パッチ

- その他の心臓血管外科用機器

- 診断機器

- 用途別

- 冠動脈疾患

- 不整脈および伝導障害

- 心不全および心筋症

- 構造的および先天性心臓欠陥

- 末梢血管疾患

- エンドユーザー別

- 病院およびクリニック

- 外来手術センター

- その他

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Terumo Corporation

- Abbott Laboratories

- Medtronic plc

- Boston Scientific Corporation

- Nihon Kohden Corporation

- Nipro Corporation

- Edwards Lifesciences Corporation

- Johnson & Johnson(Biosense Webster & Cordis)

- Philips Healthcare

- Siemens Healthineers

- Fukuda Denshi Co., Ltd.

- Asahi Intecc Co., Ltd.

- Shockwave Medical Inc.

- Canon Medical Systems Corporation

- Maquet Cardiopulmonary GmbH

- LivaNova PLC

- W. L. Gore & Associates

- Merit Medical Systems

- Zoll Medical Corporation