スペインの心血管機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Spain Cardiovascular Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844453

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

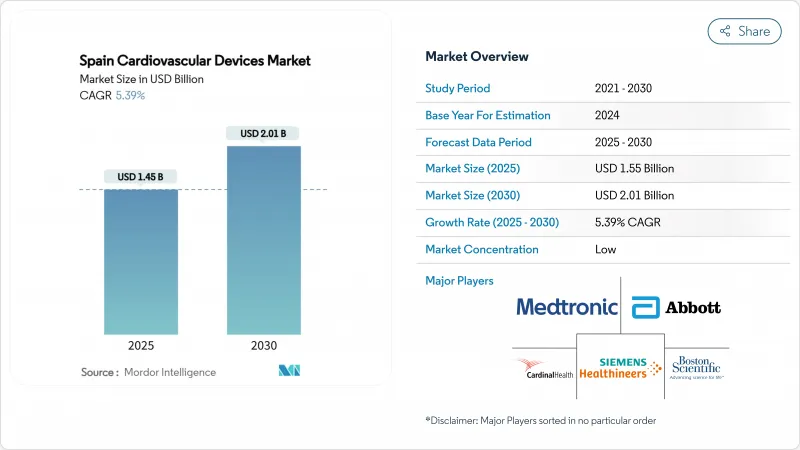

スペインの心血管機器市場規模は2025年に15億5,000万米ドル、2030年には20億1,000万米ドルに達すると予測され、2025~2030年の年間平均成長率(CAGR)は5.39%です。

この成長は、全体的な予算規律を維持しながら公立病院設備を近代化しようとする政府の努力を反映しています。スペインの心血管機器市場では、治療用機器と手術用機器が最大のシェアを占めているが、病院が疾患の早期発見と入院期間の短縮を目指しているため、診断技術とモニタリング技術の進歩が加速しています。インターベンショナル・ハードウェアにデジタル・モニタリング・サービスをバンドルしているメーカーは、すでに幅広い経常収益源から利益を得ています。一方、民間の心臓病ネットワークによる投資の加速は、総需要を押し上げ、プレミアム機能への期待を高めるため、サプライヤーは公的機関向けの標準的な製品と民間センター向けのハイエンドソリューションのバランスを取る必要に迫られています。

スペインの心血管機器市場の動向と洞察

2022-2029年国家循環器保健計画が公共調達を促進

この計画では、心血管機器の近代化に2億1,500万ユーロが割り当てられ、老朽化した画像診断システムやカテーテル検査室の更新が加速しています。標準化された複数年のサービス契約により、入札サイクルが短縮され、トレーニングが保証されるため、基本的な診断プラットフォームに対する量主導の成長と先端技術に対する価値主導の需要が促進されます。十分なサービスを受けていない地域の病院は最新の心臓超音波への迅速なアクセスを獲得し、フラッグシップセンターは完全に統合されたカテラボスイートを採用します。段階的ポートフォリオを持つサプライヤーは、性能スペクトルの両端を満たすことでシェアを獲得します。

急速な高齢化が機器の需要を拡大

65歳以上の高齢者は心臓手術の不釣り合いな割合を占めており、地中海沿岸に集まっているため、利用率の高いホットスポットが形成されています。八十代の高齢者は現在、経カテーテル弁置換術を受ける患者が最も急増しているグループであり、病院はスケジュールやアフターケアのプロトコルを見直す必要に迫られています。メーカー各社は、再入院のリスクを減らすため、より小型のインプラントとより長いバッテリー寿命で対応しています。老人に優しい技術を採用した病院では、地域平均を上回る利用効率が得られることが多いです。

地域の入札価格キャップが販売価格を圧縮

アンダルシア州やバレンシア州などの自治州は、直接交渉の水準より15~20%低い基準価格を強制しています。このモデルでは、総所有コストを優先し、消耗品、メンテナンス、トレーニングをバンドルした入札を奨励しています。中堅サプライヤーは利益率の低いカテゴリーから撤退し、規模を活用する企業にシェアが集約されます。現在のルールが続くと、病院はコモディティ分野での選択肢が減る可能性があります。

セグメント分析

2024年のスペイン心臓血管機器市場シェアは、冠動脈ステントと心臓リズム管理インプラントが牽引し、治療機器と手術機器が57.20%を占めました。同時に、診断・モニタリング機器のスペイン心血管系機器市場規模は、AI誘導画像診断と早期発見のための国庫助成により、2030年までCAGR 6.03%で成長する見込みです。また、先進的なトランスカテーテル機器は、旧式の手術機器のライフサイクルを短縮し、入院期間を短縮する低侵襲システムへと調達をシフトさせる。モジュラー・ソフトウェア・ライセンスをコア・ハードウェアとパッケージ化できるベンダーは、それに比例して製造コストが上昇することなく、増収を獲得できます。

診断システムの導入は、もはやアカデミックセンターに限定されるものではないです。フラクショナルフローリザーブプラットフォームと3D心エコーは、全国循環器健康計画の下で標準化された調達ガイドラインに後押しされ、地域の病院に浸透しつつあります。同時に、治療分野では、回復時間の短縮による費用効果が支払者に認識されるにつれ、構造的心臓インターベンションへの重点化が進んでいます。機器の革新により在院日数の短縮を達成した病院は、多くの場合、実績ベースの融資を受ける資格があり、最新のインプラントへの需要を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2022-2029年国家循環器保健計画が公立病院での機器調達を促進

- スペイン人口の急速な高齢化による心臓機器需要の拡大

- TAVRとTMVRの保険償還が構造心臓デバイスの普及を加速

- 民間心臓病ネットワークの拡大がハイエンドCRMおよび画像機器を牽引

- デジタル心臓遠隔監視プラットフォームへの資金増加

- 市場抑制要因

- 地域ごとの入札価格キャップが平均販売価格を押し下げ

- MDR再認証の滞留がスペインでの新製品発売を遅らせる

- マドリードおよびカタルーニャ州以外でのインターベンショナル・カーディオロジスト不足が治療件数を制限

- 120日間の病院支払いサイクルがベンダーのキャッシュフローに影響

- バリュー/サプライチェーン分析

- 規制の見通し

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- デバイス別

- 診断・モニタリング機器

- 心電図システム

- 遠隔心臓モニター

- 心臓MRI

- 心臓CT

- 心エコー/超音波検査

- 分画血流予備能(FFR)システム

- 治療・手術用機器

- 冠動脈ステント

- 薬剤溶出ステント

- ベアメタルステント

- 生体吸収性ステント

- カテーテル

- PTCAバルーンカテーテル

- IVUS/OCTカテーテル

- 心臓リズム管理

- ペースメーカー

- 植込み型除細動器

- 心臓再同期療法機器

- 心臓弁

- TAVR/TAVI

- 機械式弁

- 組織/生体人工弁

- 補助人工心臓

- 人工心臓

- グラフト&パッチ

- その他の心臓血管外科用機器

- 診断・モニタリング機器

- 適応症別

- 冠動脈疾患

- 不整脈

- 心不全

- 心臓弁膜症

- エンドユーザー別

- 病院

- 在宅医療

- その他

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic Plc

- Boston Scientific Corporation

- Abbott Laboratories

- Edwards Lifesciences Corporation

- Philips Healthcare

- Siemens Healthineers AG

- Terumo Corporation

- Biotronik SE & Co. KG

- MicroPort Scientific Corporation

- LivaNova PLC

- Cardinal Health(Cordis)

- B. Braun Melsungen AG

- Meril Life Sciences Pvt Ltd

- Acist Medical Systems

- Getinge AB(Maquet)

- W. L. Gore & Associates

- Johnson & Johnson(Biosense Webster)

- Teleflex

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日