|

市場調査レポート

商品コード

1851342

中国の心血管機器市場:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)China Cardiovascular Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中国の心血管機器市場:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月16日

発行: Mordor Intelligence

ページ情報: 英文 85 Pages

納期: 2~3営業日

|

概要

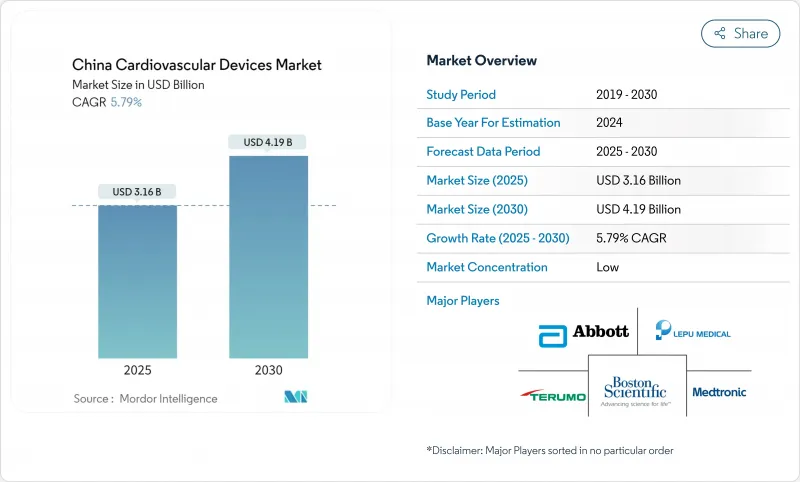

中国の心血管機器市場規模は2025年に31億6,000万米ドル、2030年には41億9,000万米ドルに達すると予測され、期間中のCAGRは5.79%です。

平均寿命の伸び、3億3,000万人と推定される心血管患者、「健康な中国2030」の政策的傾斜により、手技件数は増加し続け、インターベンション技術とモニタリング技術の両方が取り込まれています。冠動脈ステントの数量ベース調達(VBP)に端を発した価格圧縮は、95%の価格下落を引き起こしたが、ステント全体の使用率は10%近く上昇し、コスト改革がいかにデバイスの普及を促進するかを物語っています。国内メーカーは、2025年までに中・高級心臓血管機器の70%の国産化を目標とする「メイド・イン・チャイナ2025」にも後押しされ、こうした改革に乗じています。同時に、中国では胸痛センターのネットワークが拡大し、ドアからバルーンまでの時間の中央値が117.7分から46.9分に短縮され、高度な画像診断、ガイドワイヤー、緊急モニタリングの需要に勢いがついています。

中国の心血管機器市場動向と洞察

中国の胸痛センターの急速な拡大が先進的インターベンション機器の採用を後押し

胸痛センターの全国展開により、ドアからバルーンまでの間隔が46.9分まで短縮され、高性能ガイドワイヤー、薬剤溶出ステント、血管内イメージングシステムの普及が加速しています。人工知能トリアージの統合により、90分以内の一次PCI施行率は24.47%から60.41%に上昇し、接続されたECGプラットフォームは30日死亡率を4.14%から2.73%に低下させました。中国心臓血管学会(China Cardiovascular Association)によって維持されている国家基準は、パフォーマンス指標を公表しているため、県レベルの病院は、臨床効率を示す機器に向けて製品の選択を標準化するよう促されています。この標準化により、調達の予測可能性が高まり、エビデンスに基づくプロトコルに沿った国内イノベーターに対する入札までの時間が短縮されます。このプログラムが中部および西部の省に拡大するにつれ、競争力のある価格設定と実証された臨床成果を両立させる機器メーカーは、中国の心血管機器市場において販売台数を増加させることができます。

政府の「メイド・イン・チャイナ2025」イニシアティブが国内の心血管機器イノベーションを後押し

中・ハイエンドの心血管機器の70%を国内で供給するという産業政策の目標により、資本は研究パイプラインに振り向けられ、現地の大手企業は売上高の11~14%を研究開発に充てており、これは世界の医療技術の平均を大きく上回っています。その結果、冠動脈分岐ステント、パルス磁場アブレーションシステム、磁気浮上ポンプなど、国家医療製品管理局(NMPA)のイノベーション・チャネルをクリアした製品が発売されています。複雑な心臓弁の分野では依然として外国ブランドが優位を占めているが、中国の参入企業は現在、多くのデリバリーシステムやポリマーコーティング技術で世界の同業他社と肩を並べ、地方の入札での調達は現地で登録されたSKUにシフトしています。業界利害関係者は、現地化の推進が2027年までに末梢血管や電気生理学のニッチ分野にも浸透し、中国の心血管機器市場の国産ソリューションへの構造的傾斜が強まると予想しています。

高額消耗品のVBPラウンド継続による価格低下

ステントからペースメーカー、除細動器、弁に至るまでVBPの延長が相次ぎ、3年間で2,600億人民元が節約されたが、プレミアムラインの平均販売価格と粗利益率は低下しました。多国籍企業はマージン維持とシェア維持の間でより厳しいトレードオフに直面し、国内企業はボトムラインを守るためにスケールメリットに頼っています。販売量の増加は収益を押し上げるが、短期的な影響はトップラインの成長にとってマイナスであり、中国の心血管機器市場全体のCAGRを減速させる。

セグメント分析

2024年の中国の心血管機器市場の68.20%は治療・手術用デバイスが占め、主要施設における年間2,200件の冠動脈インターベンションとVBPによる台数増加が寄与しました。NMPAが2025年2月にMicroPort Sorin社の新しいペーシングリードを承認したことで、心臓リズム管理のニッチが加速し、密閉シールとリードコイル冶金における地域の進歩が浮き彫りになりました。血管内結石破砕術、腎除神経術、次世代薬剤コーティングバルーンが新たな潮流を形成しており、国産化によって輸入品よりも低コスト化が進んでいます。予測期間中、国内のイノベーターは中程度の複雑性を持つインプラントにおいて海外の既存企業を駆逐し続けると予想され、中国の心血管機器市場におけるこのカテゴリーの優位性が強化されます。

診断・モニタリング機器は、2030年までCAGR 6.98%で拡大すると予測されます。スマートウェアラブルに統合されたAI対応のECG分析が早期発見を家庭にもたらす一方、病院の胸痛ネットワークはトリアージ最適化のために高スループットのCTスキャナーやMRIスキャナーを購入し続けています。地元の試薬メーカーに支えられた心臓バイオマーカー測定は、迅速な除外プロトコルをサポートし、3億3,000万人の患者プールに貢献しています。クラウドネイティブデータプラットフォームは、NMPAのサイバーセキュリティガイダンスの改訂に対応し、ベンダーがsoftware-as-medical-deviceモジュールの迅速な承認を確保するのに役立っています。在宅での慢性疾患管理が増加していることから、コネクテッド・ダイアグノスティックスは、純粋なインターベンションSKUからシェアを奪い続け、中国の心血管機器市場規模に厚みを加えると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国の胸痛センターが急拡大、先進的インターベンショナルデバイスの採用を後押し

- 政府の「メイド・イン・チャイナ2025」イニシアティブが国内の心血管機器イノベーションを後押し

- 高齢化する中国人口における心房細動の有病率の増加がCRMデバイスの需要を高める

- 薬剤溶出ステントの国別数量ベース調達(VBP)が大量国内生産を誘発

- NMPAによる画期的な心臓血管インプラントの条件付き承認促進パスウェイ

- 市場抑制要因

- 高付加価値消耗品のVBPラウンド継続による価格侵食

- トップ都市以外の認定カテーテル検査施設のキャパシティボトルネック

- TAVRおよび左心房付属器閉鎖術の臨床人材不足

- 輸入インプラント製品に対する市販後調査の強化

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

- 価格分析

第5章 市場規模と成長予測(金額, USD Billion)

- デバイスタイプ別

- 製品タイプ別

- 診断およびモニタリング機器

- ECGシステム

- 遠隔心臓モニター

- 心臓MRI

- 心臓CT

- 心エコー/超音波検査

- 分画血流予備能(FFR)システム

- 治療・手術用機器

- 冠動脈ステント

- 薬剤溶出ステント

- ベアメタルステント

- 生体吸収性ステント

- カテーテル

- PTCAバルーンカテーテル

- IVUS/OCTカテーテル

- 心臓リズム管理

- ペースメーカー

- 植込み型除細動器

- 心臓再同期療法機器

- 心臓弁

- TAVR/TAVI

- 機械式バルブ

- 組織/生体人工弁

- 補助人工心臓

- 人工心臓

- グラフト&パッチ

- その他の心臓血管外科用機器

- 用途別

- 冠動脈疾患

- 不整脈および伝導障害

- 心不全および心筋症

- 構造的および先天性心疾患

- 末梢血管疾患

- エンドユーザー別

- 病院および心臓センター

- 外来手術センター

- 循環器科/EPクリニック

- 在宅ケアおよび遠隔モニタリングプログラム

- 製品タイプ別

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- MicroPort Scientific Corporation

- Lepu Medical Technology(Beijing)Co., Ltd.

- Abbott Laboratories

- Medtronic plc

- Boston Scientific Corporation

- Edwards Lifesciences Corporation

- Terumo Corporation

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Shanghai MicroPort Endovascular MedTech(EMT)

- Biotronik SE & Co. KG

- Jiangsu Yuyue Medical Equipment & Supply Co., Ltd.

- Sino Medical Sciences Technology Inc.(SMST)

- JW Medical Systems Ltd.

- Peijia Medical Limited

- Venus Medtech(Hangzhou)Inc.

- Kewei Medical Instrument Co., Ltd.

- Jiangsu Yuyue Medical Instruments Co., Ltd.