|

市場調査レポート

商品コード

1850101

北米の臨床栄養:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)North America Clinical Nutrition - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 北米の臨床栄養:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月27日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

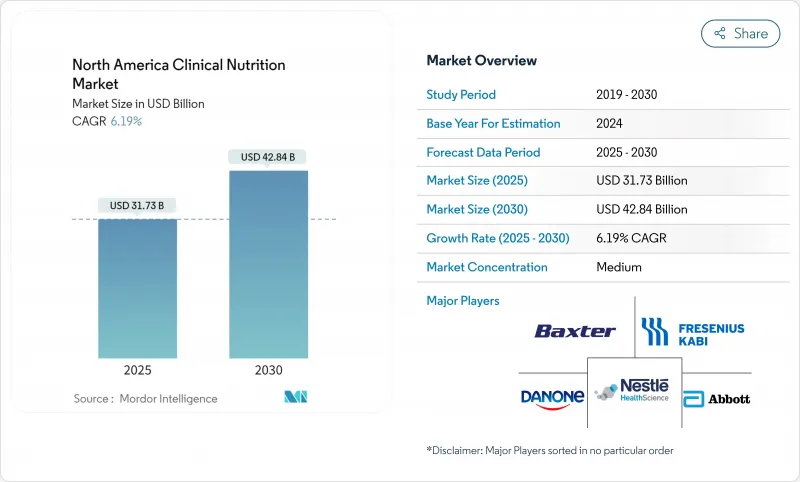

北米の臨床栄養市場は、2025年に317億3,000万米ドルと評価され、予測期間を通じて6.19%のCAGRを記録し、2030年には428億4,000万米ドルに達すると予測されています。

人口動態の高齢化、慢性疾患患者の生存率の上昇、遠隔医療の導入が主な成長要因です。遠隔栄養士による相談は在宅経腸プログラムを拡大し、AIベースの意思決定支援は非経口プロトコルを改善しています。FDAが乳児用調製粉乳の栄養素を1988年以来初めて全面的に見直すなど、規制の近代化が製品のイノベーションを促しています。サプライチェーンの回復力も2023年のショック後に回復し、魚油の生産量が34%急増したことで脂質原料コストが安定し、臨床栄養市場をさらに下支えしました。

北米の臨床栄養市場動向と洞察

慢性疾患と代謝性疾患の増加

糖尿病、心血管疾患、肥満の増加は、医療栄養療法のベースライン需要を引き上げています。米国の成人の半数近くが、集中的な食事管理を必要とする食事関連疾患を抱えています。GLP-1製剤を使用する患者のために設計された特別な製剤は、微量栄養素の欠乏と除脂肪筋喪失のリスクに対処し、各社はこれらの製品とアドヒアランスを向上させるためのバーチャルコーチングをバンドルしています。アボット社とネスレ・ヘルスサイエンス社は、それぞれ2024年にターゲットを絞った製品を発表しており、医薬品と栄養戦略の連携が深まっていることを示しています。病院は現在、再入院の減少によるコスト相殺を認識し、栄養スクリーニングを慢性ケア経路に組み込んでいます。その結果、臨床栄養市場では外来患者における疾患特異的経腸栄養製品の普及が加速しています。

北米全体での高齢化人口の増加

65歳以上の成人は、2030年までに米国人口の5分の1を占めると予測されています。サルコペニアと嚥下障害は一般的な高齢者の課題であり、食感改良型高エネルギー製剤の需要を促しています。高齢消費者が予防栄養への裁量支出を増やしたため、エンシュアの世界売上は2024年に30億米ドルを突破しました。老人ホームの栄養不良予測モデルは、リスクのある入居者を90%の精度で特定できるようになり、早期の介入が可能になりました。経済的にも、高齢者の栄養不良は米国で毎年513億米ドルのコストとなっており、償還可能な栄養ソリューションの必要性が高まっています。こうした動向は、臨床栄養市場に持続可能な追い風となります。

厳しい複数機関の規制承認

製造業者は、FDA、カナダ保健省、およびCOFEPRISのそれぞれ独自の書類と表示規則を持つ別々の枠組みを通過しなければならないです。FDAは乳児用調製粉乳の栄養素を全面的に見直し、多数の微量栄養素の定量目標を更新して複雑さを増しています。カナダ保健省は同時に、2022年の粉ミルク不足で露呈したギャップを埋めるため、特別食規制の近代化を進めています。タイムラインと文書化が異なるため、上市コストが上昇し、国境を越えた展開が遅れ、臨床栄養市場の速度が制約されます。

セグメント分析

経口・経腸ソリューションは、2024年の臨床栄養市場規模の53.7%を占める。需要は、消化管機能が損なわれていない場合に、より侵襲性の低い栄養補給を好む臨床医の嗜好を反映しています。テレヘルス・モニタリング・プラットフォームにより、管理栄養士は遠隔で処方の漸増を行うことができるようになり、病院への再訪問を減らし、在宅ケアに対する支払者の信頼を強めています。病院は、リアルタイムの指標を送信するスマートポンプを統合し、早期のトラブルシューティングを可能にし、誤嚥性肺炎の発生を減少させています。

非経口用製剤のベースは小さいが、混合油乳剤が広く処方箋に受け入れられるようになり、CAGR 6.4%で上昇しています。TPN 2.0のようなAIエンジンは、個別に大栄養素比率を計算し、NICUでの配合ミスを削減します。かつては敗血症の懸念から制限されていた在宅非経口療法は、遠隔モニタリングと抗菌薬ロックソリューションが安全性を向上させるにつれて拡大しつつあります。これらの力学が相まって、両療法は臨床栄養市場において補完的な柱として位置づけられています。

乳児用調製粉乳は、ルテイン、DHA、コリン、ヒトミルクオリゴ糖を追加する継続的な粉ミルクのアップグレードに後押しされ、2024年の地域別売上高の42.1%を占めました。2022年の汚染危機後の規制強化により、冗長性と品質管理への投資が加速しました。

疾患特異的経腸栄養剤はCAGR 7.7%で臨床栄養市場全体を上回ると予測されます。成長要因は、価値観に基づくケアのインセンティブに合致した、腫瘍学、腎臓、肝臓、および糖尿病に合わせた処方です。体重管理の推進も、ロイシンを多く含むGLP-1コンパニオンドリンクを促進します。標準的な経腸栄養剤は引き続き幅広い医療外科病棟で使用され、一方、総合非経口栄養剤は、胆汁うっ滞のリスクを低下させる新規の微量元素配合により革新的なものとなっています。

北米の臨床栄養市場は、投与経路(経口、その他)、製品タイプ(乳児、その他)、形態(粉末、その他)、用途(栄養不良に対する栄養サポート、その他)、エンドユーザー別(小児、その他)、流通チャネル別(病院薬局、その他)、地域別(米国、カナダ、メキシコ)に分類されます。本レポートでは、上記セグメントの金額(単位:ドル)を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患および代謝性疾患の有病率の増加

- 北米全域で高齢化が進む

- ヘルスケアと保険費の高水準

- 早産と小児の栄養失調の増加

- 遠隔医療による在宅経腸栄養プログラムの拡大

- FDA、敗血症リスクを低減する新規脂質乳剤を優先承認

- 市場抑制要因

- 厳格な複数機関の規制承認

- 臨床医と患者の間の誤解

- 出生率の低下による小児医療対象人口の減少

- 魚油供給ショックが脂質原料の供給を混乱させる

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 投与経路別

- 経口および経腸

- 非経口

- 製品タイプ別

- 乳児栄養

- 標準経腸栄養剤

- 疾患特異的経腸栄養剤

- 完全静脈栄養(TPN)の構成要素

- 形態別

- 粉

- 液体

- 半固体

- 用途別

- 栄養失調に対する栄養サポート

- 代謝障害

- 消化器疾患

- がん

- 神経疾患

- その他の疾患

- エンドユーザー別

- 小児

- 成人

- 高齢者

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 在宅ケアと専門クリニック

- 地域

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Nestle Health Science

- Fresenius Kabi

- Danone S.A.(Nutricia)

- Baxter International Inc.

- B. Braun Melsungen AG

- BASF SE

- Perrigo Company PLC

- Reckitt Benckiser Group plc

- Mead Johnson Nutrition

- Kate Farms

- Ajinomoto Cambrooke

- Medtrition Inc.

- Hormel Health Labs

- Victus Inc.

- Otsuka Pharmaceutical

- ICU Medical

- Medline Industries

- Grifols S.A.