|

市場調査レポート

商品コード

1849952

臨床栄養-市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Clinical Nutrition - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 臨床栄養-市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月10日

発行: Mordor Intelligence

ページ情報: 英文 127 Pages

納期: 2~3営業日

|

概要

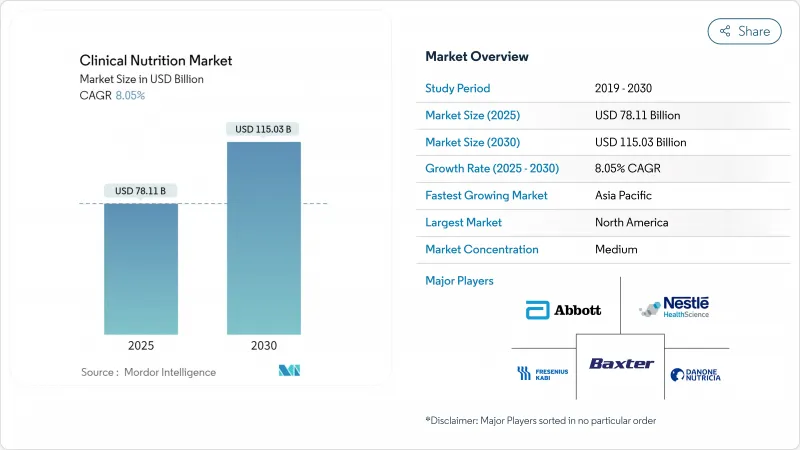

臨床栄養-市場規模は2025年に781億1,000万米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは8.05%で、2030年には1,150億3,000万米ドルに達すると予測されています。

糖尿病や嚥下障害のような代謝性疾患の有病率の上昇が臨床栄養-市場を押し上げています。これらの特殊製剤は、必須栄養素に対するニーズの高まりに対応し、回復を助け、健康状態を改善します。老人分野は、腫瘍学における臨床栄養-使用の急速な拡大と交差しています。がん患者が増加するにつれて、入院前計画に管理栄養士を含めることが不可欠になり、集学的治療経路において特殊な処方が重要性を増しています。このシフトは、臨床栄養-市場で事業を展開するメーカーにとって、より多くの機会を創出します。

世界の臨床栄養-市場の動向と洞察

急性期後のケアにおける在宅経腸栄養への急速なシフト

ケアの質を落とさずに患者の在院日数を短縮しようとする病院の取り組みが、急性期後のケアを在宅経腸栄養へと方向転換させています。例えば、2024年12月にBMC Surgery誌に掲載された論文では、補助的非経口栄養(SPN)のエネルギーレベルの違いが胃がん手術患者の回復にどのような影響を及ぼすかが検討されています。その結果、エネルギー摂取量と回復速度、合併症発生率、全般的な健康状態との関連性が明らかになり、がん治療における栄養戦略を改善するための貴重な知見が得られました。この研究は、臨床栄養-市場が患者の回復と転帰を改善する個別化栄養ソリューションを開発・提供する機会を浮き彫りにしています。その結果、特にがん治療において革新的な栄養製品やサービスに対する需要が高まっています。

術後回復のための免疫栄養処方の採用増加

2023年12月にJournal of Surgery誌に掲載された研究によると、アルギニン、グルタミン、オメガ3脂肪酸を配合した周術期栄養剤は、主要な腹部手術後の合併症を減少させることが明らかになりました。病院は現在、タイムリーな使用を保証するために、電子入院チェックリストに自動プロンプトを使用しており、栄養製品は抗生物質の予防と同様に不可欠となっています。このシフトは、調達担当者が製品の入手を臨床結果に結びつけているため、臨床栄養-市場の需要を押し上げています。サプライヤーは実際のデータを収集するために手術登録に共同出資しており、エビデンスの生成を迅速化し、長時間の無作為化試験に頼ることなく市場の成長を促進しています。

厳しい規制要件と長い承認プロセス

新規臨床栄養-製品は、米国食品医薬品局が設定した広範な安全性と有効性の基準を満たさなければならず、欧州食品安全機関も同様に厳しいベンチマークを課しています。申請準備の整ったファイルを作成するのは資本集約的であるため、中小の参入企業は既存のメーカーと提携を結ぶことになります。経験豊富な薬事チームを擁するこうしたベテランメーカーは、しばしばその専門知識を株式と交換します。その結果、規制当局の熟練度が競争資産として台頭し、投資家は科学的イノベーションと同じ強度で企業の申請ロードマップを精査するようになりました。

セグメント分析

経口・経腸栄養剤は2024年の臨床栄養-市場の69.6%を占めているが、これは消化管が機能している場合に望ましい投与経路として確立された地位を反映しています。一方、非経口栄養剤は、クリティカルケアやがん領域での用途拡大に牽引され、2025~2030年のCAGRは8.5%と急成長が予測されています。非経口部門の成長は、脂質エマルションの革新、特にオメガ3脂肪酸を豊富に含む魚油の統合によってさらに加速され、重症患者における感染率の低下や入院期間の短縮などの臨床的メリットが実証されています。

2024年には、乳児用栄養剤の市場シェアは44.6%となります。しかし、疾患特異的経腸栄養剤は2030年までCAGR 9.1%で成長すると予測されています。栄養プログラムへの資金援助や乳幼児の食事ニーズに関するガイドラインなど、乳幼児の健康と栄養の改善を目的とした政府主導の取り組みにより、小児用に調整された栄養製剤の入手可能性と入手しやすさが大幅に向上しています。こうした取り組みにより、養育者の意識が向上し、コンプライアンスが促進されるため、市場の成長が促進されます。例えば、2023年9月、フィリピン国家栄養評議会はフィリピン栄養行動計画(PPAN)2023-2028を開始しました。この戦略的枠組みは発育阻害、小児肥満、栄養不良と闘うことを目的としており、臨床栄養-製品の需要を促進しています。このような政府の支援は、栄養不良や肥満対策に合わせた臨床栄養-製品のイノベーションを促進するだけでなく、官民両部門からの投資を促し、市場機会を拡大しています。

地域分析

慢性疾患は、米国疾病予防管理センターの報告によると、米国の年間医療費4兆5,000億米ドルという途方もない額の大きな原動力となっており、全体の90%近くを占めています。こうした数字を踏まえて、支払機関はそのスタンスを変えつつあり、疾患別栄養剤の償還を選択するようになってきています。これらの栄養剤は、栄養上のニーズに対応するだけでなく、より高額な医療介入を遅らせるという極めて重要な役割を担っています。

米国疾病予防管理センターによると、心臓病と脳卒中だけでも、米国のヘルスケアシステムには年間2,500億米ドル以上の費用がかかっており、糖尿病では4,000億米ドル以上の費用がかかっています。平均寿命が2023年に78.4歳に延びる中、病院グループはサルコペニアと代謝の健康への注視を強め、サプライヤーは製品概要でアミノ酸比と血糖指数を強調するよう促しています。地域の総合医薬品供給ネットワークでは、成人糖尿病治療薬がすでに年間栄養療法予算のかなりの割合を占めており、この配分は代謝指標を中心とした処方の見直しの優先順位を高めています。

欧州は臨床栄養-の洗練された市場であり、厳格な規制の枠組みと確立された臨床診療ガイドラインが特徴です。2024年3月、ドイツは"Good Food for Germany "戦略の一環として、臨床栄養-を強化するためのいくつかのイニシアチブを開始しました。この戦略は2024年1月に閣議決定されたもので、国民の全般的な健康と栄養状態を改善することを目的としています。ドイツ政府は栄養不良と闘うために包括的な栄養政策を戦略的に実施しており、臨床栄養-市場の大幅な成長が見込まれています。

アジア太平洋地域は、臨床栄養-の有利な市場として急速に台頭しており、消費者の健康意識の高まりが、総合的な健康をサポートする栄養ソリューションの需要を促進しています。さらに、栄養教育や公衆衛生キャンペーンを推進する政府の取り組みや政策が、より健康的な食生活の導入を促進しています。2024年5月、復旦大学公衆衛生学院は一連の活動や教育プログラムを通じて、食品安全の重要な役割を強調しました。このイニシアチブでは栄養の重要性が強調され、特に高齢者や健康上の問題を抱える人など、社会的弱者のための栄養補助食品に重点が置かれました。さらに、2024年10月には、インド連邦保健大臣が、結核患者とその家族に対する栄養サポートの強化を目的とした重要なイニシアチブを紹介しました。これらのイニシアチブは、結核患者がしばしば経験する、回復を妨げ健康合併症を悪化させる可能性のある重大な栄養不足への対処に焦点を当てています。的を絞った栄養介入を行うことで、患者の回復率を高め、治療アドヒアランスを改善し、結核の全体的な負担を軽減することを目的としています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急性期後のケアにおける在宅経腸栄養への急速な移行

- 手術後の回復期における免疫栄養製剤の採用増加

- 政府資金による小児栄養失調プログラム

- 慢性疾患の有病率の増加

- 早期静脈栄養のための一括支払い償還インセンティブ

- ICU薬局におけるAI対応栄養投与プラットフォームの統合

- 市場抑制要因

- 厳格な規制要件と長期にわたる承認プロセス

- 院外静脈栄養に対する保険適用の制限

- 滅菌脂質乳剤の頻繁な供給不足

- 医療用マルトデキストリンの原材料価格の高騰

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 臨床試験の情勢

第5章 市場規模と成長予測

- 投与経路別

- 経口および経腸

- 非経口

- 製品タイプ別

- 乳児栄養

- 標準経腸栄養剤

- 疾患特異的経腸栄養剤

- 完全静脈栄養(TPN)の構成要素

- 形態別

- 粉

- 液体

- 半固体

- 用途別

- 栄養失調に対する栄養サポート

- 代謝障害

- 消化器疾患

- がん

- 神経疾患

- その他の病気

- エンドユーザー別

- 小児

- 成人用

- 高齢者

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- ホームケアと専門クリニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Nestle Health Science

- Fresenius Kabi

- Baxter International

- Danone(Nutricia)

- B. Braun SE

- Perrigo Company

- Reckitt Benckiser Group

- Ajinomoto Cambrooke

- AYMES International

- Medifood International

- Kate Farms