|

市場調査レポート

商品コード

1850055

バター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Butter - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| バター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月04日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

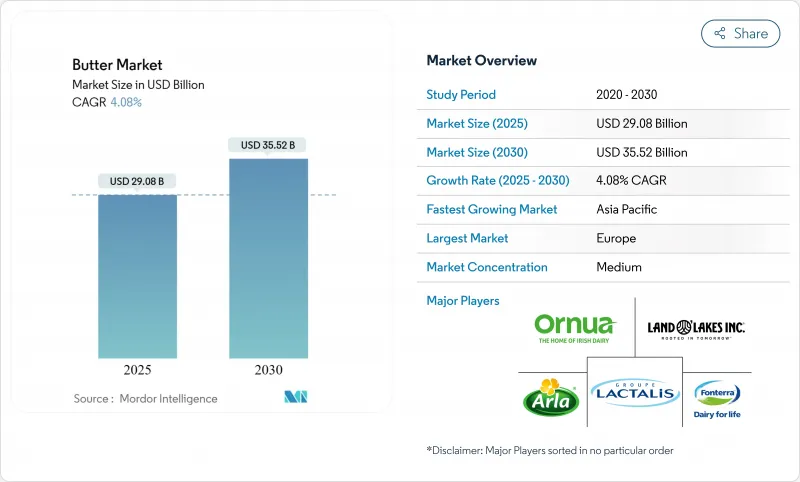

バターの世界市場は、2025年に290億8,000万米ドルに達し、2030年には355億2,000万米ドルに達すると予測されています。

バター市場は、伝統的な家庭用需要と新しいプレミアム製品セグメントによって安定した成長を示しており、他の乳製品に見られる価格変動と比較して安定性を維持しています。また、大手協同組合は引き続き、乳脂肪をバルククリームから、より利益率の高いバターSKUに振り向けることで、加工業者の価格決定力を強化し、新たな生産能力への投資を正当化しています。さらに、プレミアム化が価値創造をさらに後押しし、原産地特有のストーリーと少量生産の主張が、バターを無名の食料品店の定番商品から、小売店で職人技を示す商品へと移行させる。こうしたシフトと並行して、バター市場は、ホームベーカリーへの熱意と、酪農家と商業ベーカリー間の長期供給契約から利益を得ています。

世界のバター市場の動向と洞察

ベーカリーチャネルにおけるプレミアム職人技バター需要

職人技を駆使したバター製品は、主流製品より数倍高い価格プレミアムがつくことが多いが、風味の差別化が下流の製品価値を高めるため、ベーカリーのバイヤーは高いコストを吸収し続けています。独立系ベーカリーもチェーン系ベーカリーも、顧客はペストリーに使用されているバターの産地に関する情報を求めていると報告しており、バターの産地が非公開の原材料ではなく、重要な差別化要因に進化していることを示しています。メーカー各社は、少量培養のバリエーションを製造したり、クロワッサン製造に最適化したラミネートフォーマットを展開したり、単一品種や牧草固有の主張を強調することで対応しています。高脂肪・低水分のバターに対する需要の可視性が向上したことで、乳業メーカーは生産スケジュールをより効率的に計画できるようになりました。各社は、高まる需要に対応するため、職人による新しいバター製品を市場に提供しています。例えば、シェフのヌノ・ベルゴンセ(Nuno Bergonse)氏と妻のラケル(Raquel)氏は、アルマンシルにバターを製造する職人集団、マンテイガ・ブア(Manteiga Boua)を設立しました。製品ポートフォリオには多様な風味のバリエーションがあります。

自然食品と有機食品への需要の高まり

バター市場は、クリーンラベル製品に対する消費者の需要の高まりにより、大きな変化を経験しています。この変化は、消費者が成分の透明性が明確で加工方法が最小限の製品を積極的に求める、より広範な食品市場の動向と一致しています。オーガニック・バレーの戦略的拡大は、2024年に新たに100以上の家族経営の農場を協同組合に加えることで、持続可能な農法と優れた製品品質との基本的な関係を強調しながら、このような市場需要の増加に直接対応しています。プレミアム・セグメントの継続的な成長は、消費者がより健康的で環境的に持続可能であると認識する製品に対して、より高い価格を支払う意欲が高まっていることを反映しています。このような消費者行動の動向は、特に若年層と高所得世帯で顕著であり、総合的な健康効果と環境持続可能性を強調する製品開発とポジショニングの大きな機会を生み出しています。

気候による生乳供給の変動

天候に起因する世界の生乳生産の混乱は、世界中のバターの供給力と価格に大きな影響を与えています。その影響は特にEU全域のバター価格に顕著で、2023年10月から2024年10月にかけて19%上昇しました。このような大幅な価格変動は、バターの安定供給と予測可能な価格に生産計画やコスト管理を依存している食品メーカーやベーカリーにとって、経営上の課題となります。主要輸出地域における生乳生産量の減少によって供給制約はさらに強まり、さらなる市場圧力を生み出しています。例えば、オーストラリアは生産能力の構造的低下を示す「生乳のピーク」に達し、国内需要を満たすための乳製品の輸入依存度を大幅に高めています。世界のバター市場における持続的な需給不均衡は、確立された生乳サプライチェーンと強固な価格管理システムを持つ生産者にとって、市場の安定を維持するための戦略的機会を提供しています。

セグメント分析

非培養バターは2024年に81.23%の市場シェアを占め、消費者に親しまれ、小売業や外食産業で幅広く使用されています。培養バターは急速な成長を遂げており、CAGRは5.91%(2025~2030年)と予測されます。このプレミアム・セグメントの拡大は、独特のピリッとした風味と伝統的な製法に起因しており、先進国市場の料理愛好家や健康志向の高い消費者にアピールしています。培養バターの成長は、発酵食品とその潜在的なプロバイオティクス特性に対する消費者の関心の高まりと一致しています。

さらに、メーカーは製品を差別化するために伝統的な製造工程と発酵時間の延長を重視しています。ハイエンドのポジショニングを強調しながら製品の品質を維持するプレミアム・パッケージが、重要な競合要因となっています。培養食品バターが特殊品からプレミアム主流品へと移行するにつれ、既存メーカーも職人的生産者も利益率の向上から利益を得ることができます。

動物由来のバターは2024年に92.31%の市場シェアを占め、確立された生産インフラと世界市場で広く消費者に受け入れられていることに支えられています。植物ベースのバター代替品は最も急成長しているセグメントであり、2025年から2030年のCAGRは9.52%と予測され、市場全体の成長率を大きく上回っています。この成長は、健康、持続可能性、動物福祉に対する消費者の関心が、特に若い消費者や環境意識の高い市場で高まっていることに起因しています。

さらに、動物や植物を投入することなく、二酸化炭素、水素、酸素を使って油脂を生産する方法を開発したSavorのような企業が示すように、植物由来のセグメントは技術的進歩を通じて進化し続けています。例えば、2025年5月、フランスの高級パティスリーブランド、メゾン・リノッテは、植物由来のバター代替品、ピュアリー(Purely)を発売しました。プロのシェフやホームベーカリー向けにデザインされたこの製品は、オーガニック原料を使用し、パーム油、添加物、一般的なアレルゲンを排除しています。

バターの世界市場は、製品タイプ(培養バターと未培養バター)、供給源(動物性バターと植物性バターの類似品)、塩分含有量(有塩と無塩)、包装タイプ(ブロック/キューブ、その他)、流通チャネル(オフラインとオントレード)、地域(北米、欧州、アジア太平洋、南米、その他)で区分されます。市場セグメンテーションは上記のすべてのセグメントについて米ドル換算で表示されています。

地域別分析

欧州は2024年に34.37%の市場シェアを占め、伝統的なバター消費パターンと先進的な酪農インフラに支えられています。同地域では、気候に関連した生乳生産の変動による供給課題が発生し、バター価格の上昇を招いています。これに対し、欧州の生産者は生産能力の拡大を続けており、これはアーラ・フーズが2024年5月に英国の5つの拠点に3億米ドルを投資したことで証明されています。この投資には、輸出強化のためのTaw Valleyサイトのアップグレードと、Stourton、Aylesbury、Westbury施設の改善が含まれます。

アジア太平洋地域は、2025~2030年のCAGRが5.63%と予測され、世界市場の成長率を上回る、最も高い成長の可能性を示しています。この成長は、可処分所得の増加、都市化、欧米食の影響から生じています。近代的小売とeコマース・プラットフォームの拡大により、非都市部での製品入手性が向上します。フォンテラがアジア、特に中国で外食事業を拡大していることは、この地域の戦略的重要性を示しています。

北米のバター消費は、消費者がマーガリンから天然の全脂肪乳製品に移行するにつれて増加しています。2024年の国際酪農食品協会のデータによると、米国では1人当たり6.5ポンドのバターが消費されています。また、この地域では酪農家がチーズの生産を優先しているため、乳脂肪の入手可能性に影響を与え、供給上の課題に直面しています。鳥インフルエンザが乳牛群に与えた影響により、生乳生産量が減少し、バターの価格が上昇しています。市場はプレミアムとスペシャリティのカテゴリーで発展を続けています。さらに、南米と中東・アフリカは新興市場の代表であり、ブラジルの食品セクターは効率性と競争力の向上を目指した規制の更新の恩恵を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアム職人技バターベーカリーチャネルにおける需要

- 中流階級における澄ましバターの普及

- 自然食品とオーガニック食品の需要の高まり

- QSRによるメニュー革新の推進

- 家庭でのパン作りや料理の人気が高まっている

- 成長するグルメツーリズムと料理のグローバル化

- 市場抑制要因

- 他の選択肢との競合

- 気候による牛乳供給の不安定化

- 飽和脂肪酸の表示に関する法律強化が成長を阻害

- 環境と持続可能性の問題

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 培養バター

- 非培養バター

- 由来別

- 動物由来

- 牛乳

- 水牛のミルク

- ヤギと羊のミルク

- その他の動物由来

- 植物由来バター類似体

- 動物由来

- 塩分含有量別

- 有塩

- 無塩

- パッケージングタイプ別

- ブロック/キューブ

- プラスチックボックス

- その他(シート・スラブ、カートン等)

- 流通チャネル別

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストアと食料品店

- 専門店

- オンライン小売店

- その他流通チャネル

- オントレード

- オフトレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- フランス

- 英国

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Fonterra Co-operative Group

- Arla Foods amba

- Ornua Co-operative Ltd

- Land O'Lakes Inc.

- Organic Valley(CROPP)

- Dairy Farmers of America

- Saputo Inc.

- Groupe Lactalis

- FrieslandCampina N.V.

- Kerry Group plc

- Valio Ltd

- Gujarat Co-operative Milk Marketing Federation(Amul)

- Upfield Group B.V.

- Almarai Company

- Westland Dairy Company

- Megmilk Snow Brand Co.

- CavinKare Pvt Ltd

- Berchtesgadener Land eG

- Emmi AG

- Ammerland eG

- Greenfields Ireland Ltd