文書管理システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Document Management Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850043

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

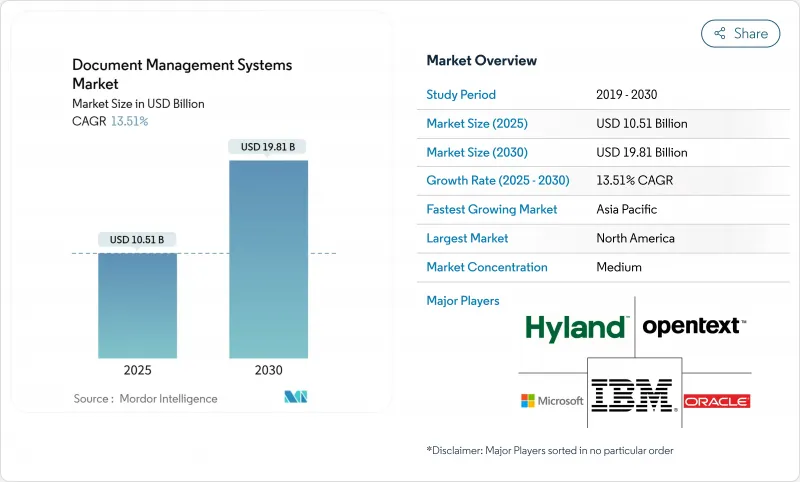

文書管理システム市場の2025年の市場規模は105億1,000万米ドルで、2030年には198億1,000万米ドルに達すると予測され、期間を通じて13.5%のCAGRで成長すると予測されています。

成長の背景には、文書中心のワークフローをデジタル化し、紙のアーカイブを検索可能なデジタルリポジトリに置き換えて、拡大するコンプライアンス要件を満たすという企業のニーズがあります。企業は、AIを積極的に導入して静的なリポジトリをナレッジエンジンに変え、非構造化ファイルから洞察を浮かび上がらせることで、測定可能な効率性の向上とガバナンスの改善を推進しています。文書管理システム市場はまた、クラウドへの移行、コラボレーション・ツールとの統合を簡素化するモジュール式プラットフォーム設計、データ主権に関する新たなルールに対応する地域固有の製品からも恩恵を受けています。ベンダー各社は、日常的なビジネスアプリケーションにコンテンツを要約、下書き、ルーティングできるジェネレーティブAIコパイロットを組み込もうと競争力を高めています。

世界の文書管理システム市場の動向と洞察

ペーパーレスプロセスへの急速なシフトが企業の採用を促進

企業は、運用コストの削減とESG目標の達成のために紙のアーカイブを破棄しており、その多くがデジタルファーストのワークフローを中心に方針を再調整しています。文書管理システム市場ソリューションの導入により、最大30%の運用コスト削減と50%近い処理時間の改善が実現しています。電子文書ワークフローを導入した病院では、記録処理が40~50%高速化し、HIPAAコンプライアンスも強化されたと報告されています。成功事例は、導入のフライホイールを強化しています。初期のROIが現れると、経営幹部は顧客サービス、人事、サプライチェーンの各チームへの導入を急速に拡大します。このように裾野が広がっていることが、文書管理システム市場の持続的な勢いを支えています。

統合機能を再定義するクラウドネイティブDMSプラットフォーム

クラウドコラボレーションスイートへのドキュメント機能の組み込みは、購入者の期待を再形成しています。マイクロソフトは2025年第3四半期に100兆AIトークン以上を処理し、クラウドサービスからの収益は22%増の424億米ドルに急増しました。企業は、統一された認証のもとでコンテンツ作成、ストレージ、ガバナンスを融合させた使い慣れたインターフェースを好み、レガシーベンダーに相互運用性の強化を迫っています。この動向は、シームレスなクロスデバイスアクセスが必須であるリモートワークやハイブリッドワークにおいて特に顕著です。その結果、文書管理システム市場は、単体の機能チェックリストよりも、ドロップイン統合が可能なベンダーに傾きつつあります。

実装の成功を妨げる根強いユーザーの抵抗

明確なROIがあるにもかかわらず、バックオフィスの凝り固まったチームは、新しいワークフローを破壊的と見なすことが多いです。導入が遅れる主な要因として、70%の組織がユーザーの抵抗を挙げています。懐疑的な見方は、監査証跡がミッションクリティカルであるヘルスケアやファイナンスにおいて特に顕著です。トレーニングへの投資や変更管理のロードマップは、技術的なロールアウトに遅れることが多く、投資回収期間が延び、文書管理システム市場の潜在的な可能性を十分に引き出すことができません。しかし、専用の導入プログラムを導入している企業では、ユーザー満足度が62%高く、価値実現が41%速いという結果が出ており、文化的な連携が機能性と同じくらい重要であることを示しています。

セグメント分析

導入の複雑さにより、プロフェッショナル・サービスやマネージド・サービスへの支出が増加しています。2024年にはソフトウェアが文書管理システム市場の76%を占めたが、企業がERP、CRM、業界固有のプラットフォームとのカスタマイズされた統合を求めているため、2025~2030年のCAGRは18.9%で上昇します。サービスの文書管理システム市場規模は、継続的な最適化契約やコンプライアンス監査に対する需要の高まりを反映して、他のどのコンポーネントカテゴリよりも急速に拡大すると予測されています。ベンダーは、AIモデルのチューニングとメタデータ戦略に関連するアドバイザリー契約が、現在最も収益性の高いサービスラインであると報告しています。

このシフトはまた、成功の鍵がライセンシングだけでなく、プロセスのリエンジニアリングにあることを強調しています。コンサルティングチームは、ユーザー受け入れパイロットを組織化し、テンプレートを構築し、規制当局を満足させる保持ポリシーを作成します。個人情報保護法が普及するにつれ、ガバナンスを中心としたコンサルティングの需要は高まっています。その結果、垂直的なノウハウを持つシステムインテグレーターが、文書管理システム市場全体のプロジェクト予算の大部分を占めるようになっています。

文書管理システム市場は、コンポーネント別(ソフトウェアとサービス)、デプロイメント別(クラウドと)、エンドユーザー産業別(銀行と金融サービス、製造業と建設業など)、地域別に細分化されています。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、早期のクラウド移行と、きめ細かな監査証跡を義務付ける成熟した規制枠組みを背景に、2024年の世界売上高の35%を維持。金融サービスとヘルスケアのバイヤーがこの地域の支出を独占し、高度なAIモジュールを統合して非構造化インサイトを解き明かします。マイクロソフト、IBM、アドビなどの大手ベンダーは、既存のエンタープライズ・ライセンスを活用して文書管理モジュールを拡張し、地域規模の優位性を強化しています。ペーパーレス調達に報いる政府の優遇措置が支出をさらに刺激し、文書管理システム市場は米国とカナダのデジタル変革ロードマップの中核であり続けています。

アジア太平洋地域は、2025~2030年のCAGRが15.8%と予測され、最も急速に成長している地域です。インド、中国、韓国では、政策主導のデジタル化プログラムが官民を問わず導入を加速させています。インドのDPDP法は銀行や保険会社にジオフェンスで保護されたストレージ・ノードの導入を促しており、中国企業はサイバーセキュリティ法の要件を満たすために国内ベンダーを選択することが多いです。日本では、リーン生産方式にDMSを組み込んでいる製造業での導入が進んでいます。ハイパースケール・クラウド・プロバイダーは地域データセンターを拡大し、かつて国境を越えた展開を遅らせた居住権に関する懸念に対処しており、APAC全域で近代化企業を取り込む文書管理システム市場の一助となっています。

欧州市場はGDPRと各国固有のプライバシー法によって形成されており、コンプライアンス機能が重要な購入フィルターとなっています。英国とドイツは、管理された記録管理とリテンションの自動化を重視し、ボリュームでリードしています。組織は、コンテンツが指定されたEU圏外に出ることがないことを保証するプラットフォームを好んでおり、主権証明書を持つ欧州ベンダーへの需要を高めています。持続可能性イニシアチブは紙の削減目標を推進し、プロジェクトをさらに促進しています。南欧諸国での導入が増加しているが、複数の利害関係者の承認が必要なため、調達サイクルは長期化しています。全体として、データガバナンスの厳しさから、欧州は世界の文書管理システム市場において、プライバシーを最優先する機能の旗手として位置づけられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペーパーレスプロセスへの急速な移行(企業コストとESG義務)

- コラボレーションスイートにバンドルされたクラウドネイティブDMSプラットフォーム

- AI強化検索と自動分類の精度が飛躍的に向上(>95%)

- 厳格なデータ主権ルール(EU GDPR、インドDPDP)に準拠したDMSの展開を促進

- 業界固有のテンプレート(医療、法律、AEC)の増加により、展開サイクルが短縮される

- 生成AIの副操縦士がコンテキスト内コンテンツワークフローを解き放つ(あまり報道されていない)

- 市場抑制要因

- 規制されたバックオフィス機能におけるユーザー変更への継続的な抵抗

- メタデータの衛生管理が不十分なために電子情報開示のコストが高騰

- DMSを中心とするランサムウェア事件(報告不足)後、サイバー保険料が上昇

- ベンダーロックインの懸念により、従来のECMからの移行が遅れている(報告不足)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

- 業界エコシステム分析

- マクロ経済影響評価

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開別

- クラウド

- オンプレミス

- エンドユーザー業界別

- 銀行および金融サービス

- 製造業と建設業

- 教育

- ヘルスケア

- 小売り

- 法務

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corp.

- OpenText Corp.

- IBM Corp.

- Hyland Software Inc.

- Oracle Corp.

- Box Inc.

- Adobe Inc.

- Laserfiche

- M-Files Corp.

- Alfresco(-Hyland)

- Dropbox Business

- Zoho Corp.

- DocStar(Epicor)

- AODocs

- LogicalDOC Srl

- Agiloft Inc.

- Synergis Technologies

- Everteam

- FileHold Systems

- PaperSave

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日