インドのインフラセクター:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

India Infrastructure Sector - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849896

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

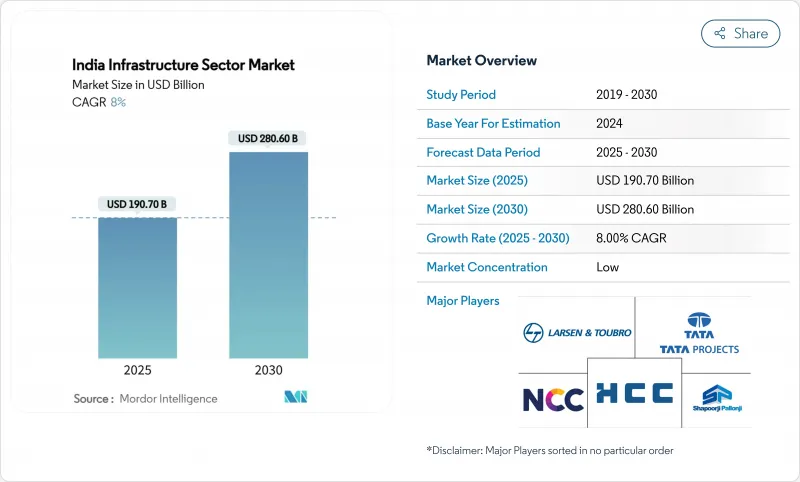

インドのインフラセクター市場の2025年の市場規模は1,907億米ドルで、2030年には2,806億米ドルに達すると予測され、CAGRは8.0%です。

その勢いは、2025年までに1兆3,400億米ドルの投資を目標とする国家インフラ・パイプラインと、資本支出をGDPの3.1%に維持する2025-26年度連邦予算にあります。高速道路、鉄道回廊、都市交通への堅調な支出は、大規模な公共事業のアップグレードや急成長するデジタルネットワークによって補完されます。PPPモデルの進化、地方債市場の深化、セクター別の改革が資金調達基盤を拡大する一方、テクノロジーの導入がプロジェクトのタイムラインとライフサイクルコストを削減しています。

インドのインフラセクター市場動向と洞察

急速な都市化とスマートシティミッションがティア2都市の設備投資を促進

スマートシティミッションは100の都市中心部を再構築するもので、デジタル対応の道路、地下鉄のフィーダーリンク、気候変動に強い公共スペースに247億米ドルを投入しています。インドールやスラートなどのティア2都市では、IoT交通システムがピーク時の渋滞を30%削減し、2024年中の商業用不動産投資の27%増に貢献しています。統合されたコマンド・アンド・コントロール・センターは、ユーティリティ、セキュリティ、モビリティに関するライブデータを集め、資源配分を改善し、民間資本を引き付ける住みやすさの指標を高めています。

国家物流政策が複合一貫輸送貨物回廊の整備を加速

インドの国家物流政策(NLP)は、全国的な複合一貫輸送貨物回廊の開発を先導しています。現在のGDPの13~14%という物流コストを1桁台に削減することを目的とするNLPは、鉄道、道路、航空、水路をシームレスに統合し、一貫した輸送システムを構築します。このイニシアチブの中心は貨物専用回廊(DFC)であり、全面的に稼働している東部DFCと部分的に稼働している西部DFCがあります。さらに、物流効率化プログラム(LEEP)のもと、マルチモーダル物流パーク(MMLP)が貨物輸送の近代化のために開発されており、保管、ハンドリング、複合一貫輸送のための一流の施設を提供しています。これらの努力はさらに、様々なセクターにまたがるインフラ計画と実行の同期化を促進するPM Gati Shakti国家マスタープランによって支えられています。これらの取り組みが一体となって、インドのロジスティクスの枠組みを再構築し、経済成長を促進し、国際貿易におけるインドの地位を高めています。

土地取得のボトルネック

中央プロジェクトの26%が、断片的な記録や補償紛争が原因で数年の遅れに直面しています。高速道路のような直線的な資産では、78%のプロジェクトがスケジュールをオーバーしています。デジタル化された地籍図と迅速な裁判により透明性は向上しているが、評価と同意における制度改革は依然として重要です。

セグメント分析

交通インフラは2024年のインドのインフラセクター市場規模の38%を占め、2030年までのCAGRは9.2%と予測されます。高速道路の走行距離は55,000kmを超え、2024年度には2,031kmの新線路と17組の準高速列車が開通しました。BharatmalaとGati Shaktiの旗艦回廊は、道路、鉄道、内陸水路の計画を統合し、ラストワンマイルの接続性を強化します。現在では、物理的資産とデジタル信号や統合された発券を融合させた投資が行われ、処理能力と安全性が向上しています。デリー、ベンガルール、ナーグプルの都市地下鉄は、ホームスクリーンドアと回生ブレーキを導入し、エネルギー使用量を削減しています。成長する複合一貫輸送のハブは、コンテナを工場に直接バックホールする民間物流パークを育成しています。輸送セグメントの拡大は、橋梁、フライオーバー、メンテナンス・デポへの波及需要を生み出し、関連エンジニアリング・サービス・プロバイダーをインフラセクター市場に定着させる。

公益事業は、再生可能エネルギー発電所、スマートグリッド、都市ガスパイプラインの増設に牽引され、第2位にランクされています。ラジャスタン州とグジャラート州の太陽光と風力のハイブリッド・パークは、+800kVのHVDCリンクで接続され、産業クラスターに予測可能な電力を供給しています。水道のアップグレードには、漏水検知センサーや監視制御システムが含まれ、無収水量を抑制しています。通信用ファイバーが主要な高速道路に敷設され、共同溝掘削が可能になり、設備投資と道路陥没の補修費用が削減されます。病院や教育施設では、完成サイクルを短縮するプレハブ・モジュールが採用され、社会インフラの整備が加速しています。2025年3月の油田(規制・開発)改正法案に基づく収益分配条件への移行により、採掘資産が恩恵を受け、限界鉱区や深海油田への投資に拍車がかかります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の洞察と動向

- 市場概要

- 市場促進要因

- 急速な都市化とスマートシティミッションがTier 2都市の設備投資を促進

- 複合輸送貨物回廊の構築を加速する国家物流政策

- 再生可能エネルギー回廊への投資が送電網規模のEPC受注を牽引

- 5Gの展開がファイバーバックホールとタワーインフラの拡張を促進

- 貨物専用回廊の拡張が関連産業団地の誘致を促進

- 市場抑制要因

- 土地取得のボトルネック

- 長期にわたる規制および環境認可

- コストインフレと商品価格の変動

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者と建設業者-主要な定量的および定性的な洞察

- 建築・エンジニアリング企業-主要な定量的・定性的な洞察

- 建築資材・設備企業-主要な定量的・定性的な洞察

- 政府の取り組みとビジョン2047の整合性

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 価格設定(建設資材)と建設コスト(資材、労働力、設備)分析

- インドと他国の主要産業指標の比較

- 今後の主要プロジェクト/進行中プロジェクト(メガプロジェクトに重点を置く)

第5章 市場規模と成長予測(米ドルでの値)

- インフラセグメント別

- 輸送インフラ

- ユーティリティインフラ

- 社会インフラ

- 抽出インフラ

- 建設タイプ別

- 新築

- 改修

- 投資元別

- 公共

- 民間

- 主要都市別

- ムンバイ首都圏

- デリー首都圏

- プネ

- バンガロール

- ハイデラバード

- チェンナイ

- コルカタ

- アヘマーダバード

- インドのその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Larsen & Toubro Ltd

- Tata Projects Ltd

- Hindustan Construction Company Ltd

- NCC Ltd

- Shapoorji Pallonji Engineering & Construction

- Afcons Infrastructure Ltd

- GMR Infrastructure Ltd

- IRB Infrastructure Developers Ltd

- Adani Ports & SEZ Ltd

- Reliance Infrastructure Ltd

- Dilip Buildcon Ltd

- KEC International Ltd

- Ashoka Buildcon Ltd

- JSW Infrastructure Ltd

- Kalpataru Power Transmission Ltd

- Power Grid Corporation of India Ltd

- Megha Engineering & Infrastructures Ltd

- JMC Projects(India)Ltd

- GR Infraprojects Ltd

- Welspun Enterprises Ltd

- Rail Vikas Nigam Ltd

- NBCC(India)Ltd

- ITD Cementation India Ltd

- Capacit'e Infraprojects Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日