|

市場調査レポート

商品コード

1849882

米国の歯科用機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)USA Dental Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の歯科用機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月11日

発行: Mordor Intelligence

ページ情報: 英文 62 Pages

納期: 2~3営業日

|

概要

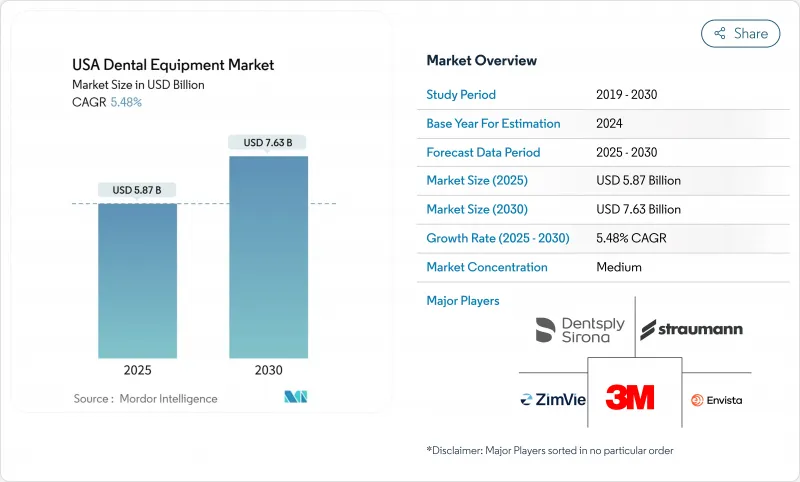

米国の歯科用機器市場規模は、2025年に58億7,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.48%で、2030年には76億3,000万米ドルに達すると予測されます。

多拠点展開する歯科サービス機関(DSO)の拡大、医療上必要な歯科治療に対するメディケアの適用範囲の拡大、人工知能(AI)画像プラットフォームの急速な統合により、購買の優先順位が再構築されています。治療現場は、口腔内スキャン、AI支援X線撮影、院内CAD/CAMミリング、クラウドベースの治療計画を連携させたエンドツーエンドのデジタルワークフローへと移行しています。DSOは、一括購入契約を利用して、これらのシステムを数百の歯科医院で標準化し、ユニット需要を促進する一方で、独立した歯科医院が資本のハードルの高さに直面する2層の環境を作り出しています。同時に、低侵襲処置や審美処置に対する患者の需要は、歯科用レーザー、生体活性セラミック、再生材料の使用を増加させており、これらすべてが拡大するデジタル・エコシステムと相互運用可能でなければならないです。

米国の歯科用機器市場動向と洞察

歯科医療支援機関(DSO)の拡大が機器の一括購入を加速

プライベートエクイティに支援されたDSOは年率17.6%で拡大しており、AI対応センサー、チェアサイドミル、クラウドサブスクリプションを複数年パッケージにバンドルした全国契約を交渉しています。標準化されたロールアウトは、メーカーに予測可能なフィードバックループを作り出し、デバイスよりもプラットフォームを重視した製品ロードマップを促進します。現在でも歯科医院の75%以上を占める独立開業医は、こうした投資に見合うだけの力を発揮することが難しく、米国の歯科医療機器市場におけるデジタル格差が拡大しています。

先進画像需要を刺激するメディケア・アドバンテージ歯科給付の増加

2025年以降、メディケアは末期腎疾患の透析に関連した歯科検診を払い戻し対象とするため、診療所は請求の正当性を証明するために、口腔と全身との関連を文書化できるコーンビームCTや高解像度パノラマ装置を導入することになります。フロリダ州やペンシルバニア州など、高齢者人口が多い州では、画像診断機器の注文が早期に急増したと報告されています。

民間医療保険における過剰なコスト

2024年の消費者物価指数において、歯科医療サービスは医療サービスの11%を占めており、高価な機器を必要とする高度な治療に対する患者の取り込みを抑制する、経済的な課題が浮き彫りになっている[1]。

セグメント分析

2024年の米国歯科医療機器市場の44.50%は歯科医療機器が占め、DSOが完全にデジタル化された手術室を大量購入したためです。口腔内スキャナーは、現在では連続キャプチャ光学系を搭載し、クラウドベースのCADワークフローへの入り口となっています。CAGRが6.23%と予測される歯科消耗品は、オンデマンドレジン、生体活性セメント、チェアサイドで印刷可能な材料から利益を得ています。

治療用レーザーは硬組織と軟組織の処置に利用され、クラウドに接続されたミリングユニットは遠隔地での設計コラボレーションを可能にします。CAD/CAMベンダーはエコシステムのロックインを強調する:デンツプライ・シロナのDS Coreプラットフォームは、画像、計画、製作のデータストリームを同期させ、サブスクリプション収益を支えます。機器サービスバンドルは、初期費用を相殺し、クリニックが多額の資本支出をせずにプレミアムテクノロジーを利用できるようにするもので、米国の歯科機器市場で人気が高まっているアプローチです。

米国歯科機器市場レポートは、製品別(一般診断機器、治療機器、歯科消耗品、その他歯科機器)、治療別(歯列矯正、歯内療法、歯周療法、補綴)、エンドユーザー別(病院、診療所、その他エンドユーザー)に分類されています。市場規模および予測は、上記のすべてのセグメントについて金額(米ドル)で提供されます。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 歯科サポート組織(DSO)の拡大により、機器の大量購入が加速

- メディケアアドバンテージ歯科保険の拡充が高度な画像診断の需要を刺激

- 美容整形における低侵襲レーザー歯科治療の需要増加

- 精密診断のためのAI強化デジタルラジオグラフィーの統合の増加

- 米国の診療所におけるチェアサイドCAD/CAMシステムの急速な導入

- 州レベルの感染管理義務が滅菌装置の交換を促進

- 市場抑制要因

- 民間医療保険にかかる過剰な費用

- 小規模な独立開業医にとっての初期資本支出の障壁

- 高い学習曲線とワークフローの混乱が、包括的なデジタル導入を妨げている

- 電子部品のサプライチェーンの不安定化によりリードタイムが長期化

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(価値、10億米ドル)

- 製品別

- 診断機器

- 歯科レーザー

- 軟組織レーザー

- 硬組織レーザー

- 放射線機器

- 口腔外放射線機器

- 口腔内放射線機器

- 歯科用椅子と機器

- 治療機器

- 歯科用ハンドピース

- 電気外科システム

- CAD/CAMシステム

- 製粉設備

- 鋳造機

- その他の治療機器

- 歯科用消耗品

- 歯科用生体材料

- 歯科インプラント

- クラウンとブリッジ

- その他の歯科消耗品

- その他の歯科機器

- 歯科レーザー

- 治療別

- 矯正歯科

- 歯内療法

- 歯周病

- 補綴歯科

- エンドユーザー別

- 歯科病院

- 歯科医院

- 学術研究機関

- 診断機器

第6章 競合情勢

- 市場シェア分析

- 企業プロファイル

- Dentsply Sirona Inc.

- Envista Holdings Corporation

- Align Technology Inc.

- Henry Schein Inc.

- Institut Straumann AG

- A-dec Inc.

- 3Shape A/S

- Planmeca Oy

- Carestream Dental LLC

- Patterson Companies Inc.

- GC America Inc.

- OverJet Inc.

- Ivoclar Vivadent AG

- Midmark Corporation

- ZimVie Inc.

- Ultradent Products Inc.

- Young Innovations Inc.

- Air Techniques Inc.

- DEXIS

- Hu-Friedy Group(Cantel)

- 市場機会と将来の見通し

- ホワイトスペースおよびアンメットニーズの評価