|

市場調査レポート

商品コード

1844637

中国の歯科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)China Dental Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中国の歯科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月17日

発行: Mordor Intelligence

ページ情報: 英文 78 Pages

納期: 2~3営業日

|

概要

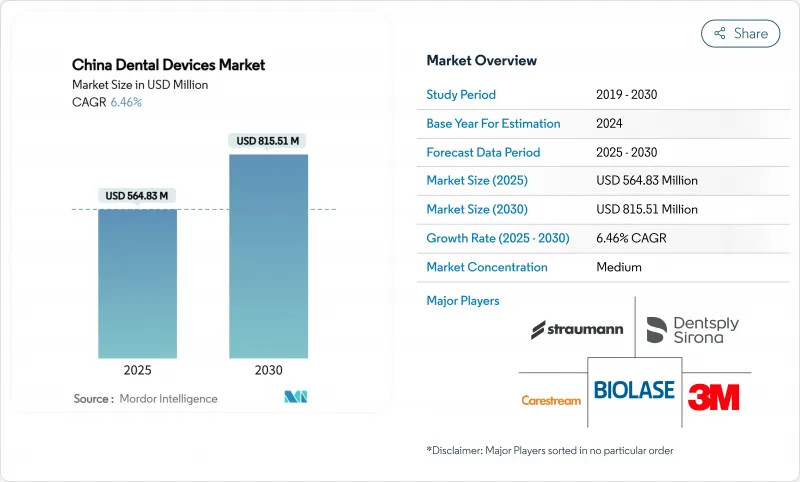

中国の歯科用デバイスの市場規模は2024年に5億6,483万米ドルで、2030年には8億1,551万米ドルに達し、2025~2030年のCAGRは6.46%で拡大すると予測されています。

強力な政策支援、急成長する中間層、デジタルワークフローの浸透が、この分野をより価値の高い治療へと導いています。インプラントの量に基づく調達、健康中国2030の予防目標、歯科サービス機関(DSO)の急成長により、価格設定、患者アクセス、調達規範が再構築されつつあります。国内メーカーはこのようなシフトを利用し、ティア2やティア3の都市でシェアを拡大する一方、グローバルブランドはテクノロジーのリーダーシップを通じてプレミアムニッチを守っています。先進的な画像処理装置やチェアサイドCAD/CAM機器は、都市部のハブとして急速に普及しており、クリアアライナー治療は、ソーシャル・メディアの美的感覚に後押しされたミレニアル世代の患者にとって、デフォルトの矯正歯科選択となりつつあります。

中国の歯科用デバイス市場の動向と洞察

中国第1級都市におけるデジタル歯科ワークフローの採用拡大

北京、上海、広州、深センの歯科医院では、アナログ印象から完全デジタル口腔内スキャンとCAD/CAM製作に移行し、治療計画時間を60%短縮し、症例受け入れ率を32%向上させています。チェアサイド機器のクラウド統合により、開業医はラボとリアルタイムで修復物を共同設計し、納期を数日から数時間に短縮することができます。競合の激しさはソフトウェアエコシステムにシフトしており、スキャナー、ミル、AI設計モジュールを1つのサブスクリプションとしてバンドルできるベンダーに優位性が傾いています。これらの都市でいち早く技術を導入した企業は、全国の紹介パターンに影響を与え、Tier2市場へのデジタルツールの普及を加速させ、中国の歯科用デバイス市場全体の長期的な需要を下支えしています。

中国の国民医療保険試行におけるインプラント治療の適用範囲拡大

歯科インプラントの最初の国家入札では、病院の平均価格が55%引き下げられ、225万セットが対象となり、患者は年間40億元を節約できたと推定されます。かつては自費診療のエリートに限られていたインプラントが、現在ではより広範な中間所得層にも手の届く価格となり、2030年までに対応可能な患者層が30%拡大します。入札量を保証できる病院は中央からの補助金の恩恵を受け、一方、拡張可能な現地生産能力を持つメーカーはシェアを獲得します。地方の試行が恒久的な償還スケジュールに収束するにつれて、中国の歯科用デバイス市場は構造転換を経験する:バリューアイテムは単価が急上昇し、プレミアムシステムは差別化された表面技術によってニッチなポジショニングを守る。

グループ購買組織による高額機器への価格圧力

インプラント入札に続き、病院コンソーシアムはプール調達をCBCTやチェアサイドのミリングユニットにも拡大し、平均販売価格を最大35%引き下げています。メーカー各社は、目標価格帯を達成するために、必要でない機能を削ぎ落とし、段階的なポートフォリオで対応しています。この政策はコスト構造のスリムな国内メーカーに有利であり、多国籍企業のプレミアムシェアを侵食し、中国歯科用デバイス市場全体の収益拡大を緩やかにしています。

セグメント分析

2024年の歯科消耗品の売上は46.51%で、大量のインプラント、クラウン、バイオマテリアルが牽引。全国的なインプラント優遇措置により患者の自己負担額が削減され、県立病院でのスクリュー・リテイン・クラウンの普及が拡大した。消耗品はCAGR 3.23%で拡大し、2030年まで中国歯科用デバイス市場規模の最大部分を維持すると予測されます。AIツールがチェアの生産性を向上させ、健康中国2030の目標に沿った予防的介入を可能にするため、診断機器は金額こそ小さいもの、比例して最も急速に拡大します。AI誘導型う蝕検知ソフトウェアは、中国の診療所で93.40%の精度を実証しており、大規模展開の準備が整っていることを示しています。

クラウドに接続された口腔内スキャナーは、印象ワークフローを短縮し、チェアサイドのミルと連携することで、ハイブリッドセラミックブロックのアップセルを促進します。治療機器、特にCAD/CAMシステムは、即日歯科治療が患者の満足度を高めるような、患者数の多い診療所で早くから普及しています。エアポリッシャーや外科用モーターを含む「その他の装置」は、個人医院の設置台数が全国で12万台を超え、着実に成長しています。これらのセグメント間の相互作用により、エコシステムの粘着性が強化され、中国歯科用デバイス市場における複数ラインの収益フローが強化されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国Tier1都市におけるデジタル歯科ワークフローの採用拡大

- 中国の国民医療保険試験におけるインプラント治療の適用範囲拡大

- 歯科サービス機関(DSO)の台頭による機器の一括調達の加速

- 高齢化が沿岸部の補綴・インプラント需要を牽引

- ミレニアル世代の美容意識がクリアアライナーの需要を高める

- 政府の「健康中国2030」目標が予防設備投資を後押し

- 市場抑制要因

- グループ購買組織によるハイエンド機器の価格圧力

- 訓練された口腔放射線専門医の不足が下位都市での画像診断導入を制限

- 高精度CAD/CAM材料の輸入依存の持続

- 新規クラスIII歯科インプラントのNMPA承認における規制の遅れ

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- 診断機器

- 歯科用レーザー

- 軟組織レーザー

- 硬組織レーザー

- 放射線機器

- 口腔外放射線装置

- 口腔内放射線装置

- 歯科用チェアおよび機器

- 治療機器

- 歯科ハンドピース

- 電気外科システム

- CAD/CAMシステム

- フライス盤

- 鋳造機

- その他治療機器

- 歯科消耗品

- 歯科生体材料

- 歯科インプラント

- クラウンとブリッジ

- その他の歯科消耗品

- その他の歯科用デバイス

- 診断機器

- 治療別

- 歯列矯正

- 歯内療法

- 歯周治療

- 補綴

- エンドユーザー別

- 歯科病院

- 歯科医院

- 学術・研究機関

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Foshan ANLE Dental Equipment Co., Ltd.(Sinol)

- Ningbo Runyes Medical Instrument Co., Ltd.

- Shanghai Fosun Pharmaceutical Co., Ltd.(Sail Dental)

- Guangdong Huge Dental Material Co., Ltd.

- Align Technology, Inc.

- Straumann Holding AG

- Dentsply Sirona Inc.

- Medit Corporation

- Envista Holdings Corporation

- GC Corporation

- Ivoclar Vivadent AG

- Kulzer GmbH(Mitsui Chemicals)

- Planmeca Oy

- Carestream Dental LLC

- Vatech Co., Ltd.

- Shenzhen Upcera Dental Technology Co., Ltd.

- Shandong Huge Dental Material Corporation

- Shanghai Luk Company Ltd

- Runyes Medical Instrument Development Co

- Hangzhou Insert Dental Equipment Co., Ltd.