|

市場調査レポート

商品コード

1849855

欧州のOTC薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Europe Over-the-counter (OTC) Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州のOTC薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月10日

発行: Mordor Intelligence

ページ情報: 英文 85 Pages

納期: 2~3営業日

|

概要

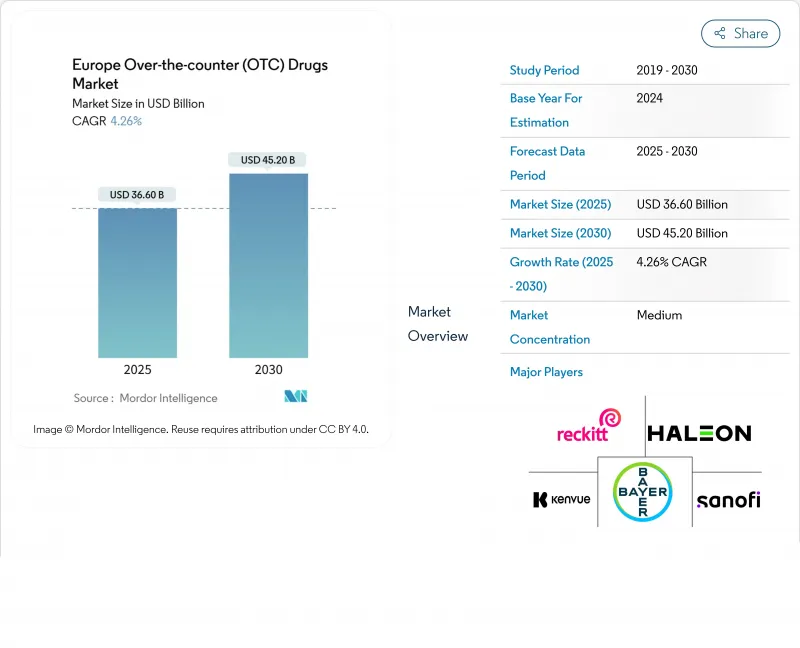

欧州のOTC薬市場規模は2025年に366億米ドル、2030年には452億米ドルに達すると予測され、CAGRは4.26%となります。

一見右肩上がりに見える市場成長の裏には、プレミアムビタミン、ミネラル、サプリメントへのシフトや、価格に敏感な経済圏におけるプライベートブランド鎮痛薬の受け入れ拡大があります。小売薬局が収益の最大シェアを占めているが、オンライン薬局は実店舗を凌駕しており、各メーカーはオムニチャネルをマスターする必要に迫られています。ドイツと米国は、デジタル症状チェックからオンライン購入までの経路を短縮する電子処方箋の枠組みを展開し、他の加盟国もこのパターンを模倣する可能性が高いです。その結果、デジタル・マーチャンダイジングやデータ主導の在庫計画に素早く対応できるメーカーは、機敏さに欠けるライバルを静かに引き離しています。

欧州のOTC薬市場動向と洞察

デジタル優先の症状チェックアプリの台頭セルフメディケーションを推進

デジタル・トリアージ・プラットフォームは現在、多くの欧州の人々を症状検索から会計まで数分で案内しています。ユーザーが簡単なアンケートに答えると、適切なOTC薬のランク付けされたリストが提供され、ロイヤリティ割引のオプションまで強調表示されます。これらのアルゴリズムはリアルタイムでレコメンデーションを最適化するため、信頼性の高い臨床データをエンジンに入力したブランドは、最もクリックされる「トップ3」リストに入ることができます。必要性の認識から注文の確定までのスプリントは、薬剤師との会話であったものを30秒のインターフェイスに圧縮し、片頭痛や季節性アレルギーの緩和といったカテゴリーに消費者を誘導します。このような行動データの流れにより、小売業者もメーカーも、組織不足、花粉の急増、ウイルスの流行などを、従来のセルスルーレポートよりも早く把握することができます。

アレルギーおよび片頭痛治療薬のOTCへの迅速な切り替え

英国保健社会医療省は2025年2月、胃腸ケア、女性の健康、アレルギー管理などの分野で、処方薬をOTCに切り替えるための書類を提出するよう企業に要請しました。当局は、これにより国民保健サービス(NHS)に対し年間14億ユーロ(16億米ドル)の費用削減が見込まれると予測している。欧州の他の地域の医薬品局でも同様の取り組みが行われており、規制当局が責任あるセルフケアをコスト抑制の手段と見なしていることを物語っています。再分類が成功するたびに、欧州のOTC薬市場規模は一気に拡大し、投資回収期間は短縮され、発売後12~18ヶ月間の競争は激化します。薬剤師のお墨付きを得た早期参入ブランドは、ジェネリック医薬品やプライベートブランド医薬品の課題が出てくる前に、リピート購入のロイヤリティを確保するのが一般的です。しかし、新たにスイッチされた一握りの医薬品に収益が集中しすぎると、ポートフォリオの集中リスクが高まるため、賢明な企業は、スイッチ候補と燃焼の遅い栄養補助食品ラインとのバランスをとる必要があります。

厳しい国別広告禁止令

欧州医薬品ヘルスケア品質総局は2024年、域内の規制当局の半数近くが非処方箋医薬品をサブクラスに分け、それぞれに独自の販売規則を設けていると報告しました。このように要件が細分化されているため、マーケティング担当者は管轄区域ごとに広告や添付文書、キャッチフレーズまで個別に作成しなければならず、汎欧州的なキャンペーンが高額なマイクロバージョンの振り付けになってしまいます。ソーシャルメディアに精通したデジタル・ファーストのブランドは、コンプライアンス違反の罰金を避けるために、インフルエンサーの動画を再編集したり、コンテンツを地域ごとにブロックしたりしています。リスクを軽減するために、多くの企業は、コンプライアンスのハードルが低い薬局教育キットや医師向けリーフレットに支出をシフトしています。その結果、特に体重管理のような教育が重要なカテゴリーでは、消費者認知のゲートキーパーとしてヘルスケア専門家の静かな復権が起こっています。

セグメント分析

風邪薬、咳止め薬、インフルエンザ治療薬は、2025年の欧州OTC薬市場シェアの28.1%を占め、サブセグメントが増加してもリードを維持します。需要の急増はもはや冬のパターンだけでなく、学校の学期開始や天候の急変に合わせて微小なピークが発生するため、サプライチェーンはほぼリアルタイムでの対応を迫られています。亜鉛やビタミンDのような免疫サポート添加物が充血除去剤やトローチに配合され、予防と対症療法が一袋に統合されています。プライベート・ブランドは、こうしたハイブリッドを数ヶ月でクローン化し、パイオニア・ブランドの差別化の窓を狭めています。現在、成功の鍵は年齢別のSKUにあります。子供向けには砂糖不使用のオプション、大人向けには蜂蜜と生姜の輸液、高齢者向けには低用量の夜用処方です。

2024年の欧州OTC薬市場規模は、錠剤とカプレットが47.8%を占める。しかし、グミ、ロゼンジ、溶解可能なフィルムは年率11.4%で成長しており、水を使わず風味をつけた剤形への嗜好を反映しています。マイクロカプセル化技術により、各グミは栄養制限に抵触することなく治療用量を満たすことができ、層状放出フィルムは生物学的利用能を高める。食料品店やコンビニエンスストアは、これらの製品を菓子類の近くに置き、従来の健康食品売り場には足を踏み入れないような買い物客を獲得しています。このようなフォーマットは、1回あたりの販売個数が多いため、小売店は速度を維持するために、喜んで二次的な配置を認めています。この動向はまた、お菓子と医薬品のパッケージの類似性に関する新たな規制当局の議論に拍車をかけ、子どもの安全に関する表示規制の厳格化につながる可能性が高いです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- セルフメディケーションを促進するデジタルファーストの症状チェックアプリの増加

- EMAによる処方箋不要のアレルギーおよび片頭痛分子のOTCへの急速な切り替えの再分類

- 高齢化が進む欧州で慢性的なセルフケアの需要が増加

- ポストコロナ時代の薬局に対する消費者の信頼がプレミアムVMSの普及を促進

- 中欧・東欧諸国における価格重視の鎮痛剤の小売業者によるプライベートラベル展開

- EMAはアレルギー薬と片頭痛薬を処方薬から市販薬に再分類し続けている

- 市場抑制要因

- 厳格な国別広告禁止

- NSAID乱用に関する医薬品安全性監視の警告増加がリピート販売を抑制

- 低価格市場(ES、PT)からの並行取引の流出がマージンを侵食

- インドと中国からのAPIサプライチェーンの混乱が欧州の在庫に影響

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 咳、風邪、インフルエンザ対策

- 鎮痛剤

- 皮膚科製品

- 胃腸薬

- ビタミン、ミネラル、サプリメント(VMS)

- アレルギーと呼吸器ケア

- 禁煙補助薬

- 減量/ダイエット製品

- 眼科製品

- 睡眠補助剤

- その他の製品タイプ

- 処方別

- 錠剤とカプセル剤

- 液体とシロップ

- 外用クリームと軟膏

- 粉末と顆粒

- スプレーと吸入器

- グミ、ロゼンジ、溶解性フィルム

- 年齢層別

- 小児(0~14歳)

- 成人(15~64歳)

- 高齢者(65歳以上)

- 販売形式別

- ブランドOTC

- ジェネリックOTC

- プライベートラベルOTC

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- スーパーマーケットとハイパーマーケット

- コンビニエンスストア

- その他のチャンネル

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Bayer AG

- GlaxoSmithKline plc

- Johnson & Johnson

- Sanofi SA

- Reckitt Benckiser Group plc

- Perrigo Company plc

- Stada Arzneimittel AG

- Teva Pharmaceutical Industries Ltd.

- Boehringer Ingelheim Intl. GmbH

- Novartis AG

- Pfizer Inc.

- Cardinal Health Inc.

- Procter & Gamble Co.

- Walgreens Boots Alliance Inc.

- HRA Pharma(Perrigo)

- Almirall S.A.

- Angelini Pharma

- Ipsen Pharma

- Sun Pharmaceutical Industries Ltd.

- Boiron SA

- Omega Pharma NV

- Viatris Inc.

- MENARINI Group

- Grunenthal GmbH