|

市場調査レポート

商品コード

1849841

POS端末:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)POS Terminal - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| POS端末:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

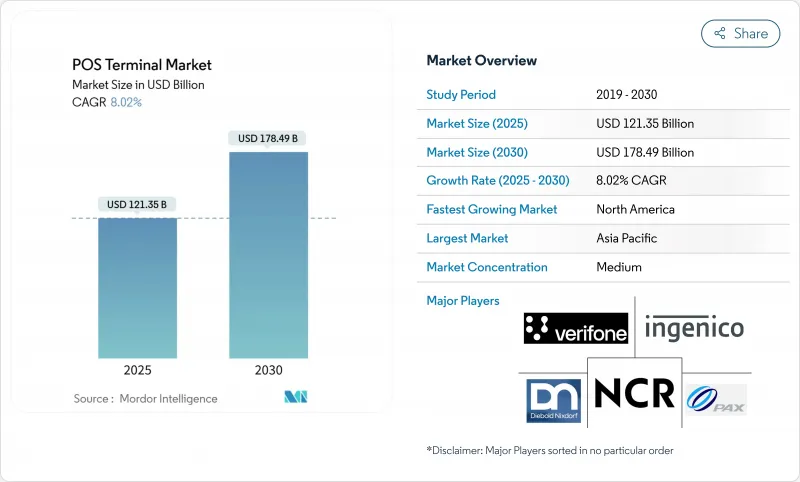

POS端末の世界市場規模は2025年に1,213億5,000万米ドル、2030年には1,784億9,000万米ドルに達すると予測され、CAGRは8.02%で推移します。

この成長は、加盟店がレガシーレジスターを、在庫、顧客、コンプライアンス管理と支払受付を融合させたクラウド対応の分析主導型システムに置き換えたことに起因しています。非接触機能、生体認証、人工知能により、POS端末市場はトランザクション処理にとどまらず、リアルタイムのビジネスインテリジェンスへと移行しつつあります。半導体部品のサプライチェーン圧力は引き続きハードウェアの生産量を抑制しているが、ソフトウェア・サブスクリプションとハイブリッド展開モデルは、ハードウェアのボトルネックにもかかわらず、採用を促進しています。オムニチャネル決済、法規制対応、総所有コストの低さを両立できるベンダーは、小売、ホスピタリティ、ヘルスケア、運輸などの分野で需要の増加を取り込むのに最適な立場にあります。

世界のPOS端末市場の動向と洞察

小売業界での採用拡大

小売企業は現在、店舗とオンライン取引をつなぐユニファイド・コマース・プラットフォームを導入し、15~20%の効率化と40%の待ち行列削減を実現しています。POS端末マーケットにリンクされた在庫は、リアルタイムの在庫可視化を可能にし、在庫切れを30%、過剰在庫コストを25%削減します。小規模な商店はレガシーレジスターを回避し、エンタープライズグレードのクラウドシステムを採用しています。この傾向はアジア太平洋地域で最も顕著であり、小売POSの導入数は世界平均の1.5倍を上回っています。この勢いは、決済、販売促進、フルフィルメント機能を統合した端末への需要を強化しています。実店舗がオムニチャネルモデルに軸足を移す中、小規模小売業に合わせた価格設定やサポートを行うサプライヤーがシェアを伸ばしています。

クラウドベースのPOSプラットフォームの採用増加

2025年の新規導入の73%をクラウドソリューションが占め、資本支出を営業支出に転換する中小企業で急増。ソフトウェアの継続的なアップデートにより、従来のシステムと比べて端末の寿命が60%も延び、変化する会計ルールへの迅速な対応が可能になります。ホスピタリティ事業者は、クラウドPOSを利用したリアルタイムのメニューおよびテーブル管理により、平均チケット単価が通常12~18%向上するというメリットを強調しています。多地域にまたがる小売企業は、ハードウェアの入れ替えではなく、1回のアップデートで新しい税務ルールを導入できる点を評価しています。この動向は、ブロードバンドの品質が常時接続のクラウド接続をサポートするPOS端末市場への浸透を加速させる。

データ・セキュリティとサイバー詐欺への懸念

2024年中に詐欺の試みが37%増加すると予想され、POS環境の監視が強化されます。モバイルPOSは無線リンクを通じて攻撃対象が広がるため、コンプライアンスと監視のために加盟店1社当たり年間1万8,000~2万5,000米ドルのセキュリティ費用が必要となります。ハードウェアの更新サイクルは脅威の進化に遅れるため、ソフトウェアパッチを必要とするギャップが生じ、パフォーマンスが低下する可能性があります。バイオメトリクスは認証を強化するが、地域によって異なるプライバシーの問題が生じるため、POS端末市場のグローバル展開が複雑になります。

セグメント分析

2024年のPOS端末市場シェアは接触型デバイスが71%を占めたが、非接触型ソリューションは2030年まで14.9%のCAGRで拡大します。非接触型ハードウェアのPOS端末市場規模は、2025年の展開の78%がNFCを含むため、急速に拡大します。消費者の嗜好は明確で、特に25米ドル以下の買い物では、51%以上がタップ&ゴーのカードやウォレットを定期的に選択しています。チップ・アンド・PINとコンタクトレスの両方を処理するハイブリッド端末は、セキュリティ志向の買い物客を遠ざけることなく、加盟店が移行を管理するのに役立ちます。

ウェアラブル、モバイル機器、生体認証タップは、認証オプションを拡大し、交通機関、ホスピタリティ、ヘルスケアにおける摩擦のない旅への扉を開きます。指紋で保護された非接触型決済は、標準的なNFCと比較して詐欺行為を60%削減します。このような機能により、ベンダーはトークン化されたIDデータと結びついた分析サブスクリプションをクロスセルすることができます。強固な顧客認証に関する規制が強化される中、バイオメトリクス・チェックを組み込んだ非接触型ソリューションは、POS端末市場において一般的なNFCを上回ると予想されます。

2024年のPOS端末市場規模に占める固定型ユニットの割合は依然として54%であるが、モバイルシステムはCAGR12.8%で加速しています。ハンドヘルド端末を導入している小売チェーンでは、待ち行列が28%短縮され、従業員の生産性が15~20%向上したと報告されています。一体型SIMカードで動作する携帯電話対応端末は、Wi-Fiが使えない場所でも接続を保証します。

ヘルスケアでは、ベッドサイドの決済デバイスが請求の遅れを最大35%削減し、回収率を25%向上させています。モビリティは、カーブサイドピックアップやイベントベースのコマースも支えています。しかし、暗号化通信やデバイス管理の進歩により、その差は徐々に縮まってきています。政府グレードのセキュリティ・プロトコルを採用するプロバイダーは、POS端末市場のさらなる成長を促すことができます。

POS端末市場は、決済手段(接触型、非接触型)、POSタイプ(固定POSシステム、モバイル/ポータブルPOSシステム)、コンポーネント(ハードウェア、ソフトウェア、サービス)、導入形態(クラウドベース、オンプレミス)、エンドユーザー産業(小売、ホスピタリティ、ヘルスケアなど)、地域によって区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

アジア太平洋地域がPOS端末市場をリードしており、キャッシュレス化を推進する政府のキャンペーンやモバイルファーストの消費文化が後押ししています。中国、日本、韓国は取引量が多く、インドとシンガポールはそれぞれDigital IndiaとSmart Nationのイニシアチブの下で急成長しています。地域のカード決済額は2025年に24兆7,000億米ドルに達すると予想されています。バイオメトリクス認証の導入が進み、人口密度の高い都市での本人確認がスムーズになりつつあります。しかし、地方の接続格差や異種規制には、オフライン処理をサポートする柔軟なアーキテクチャが必要です。

南米は2030年までのCAGRが10.4%と予測される最も急成長している地域です。ブラジルは、端末メーカーとStoneやPagseguroのようなデジタルアクワイアラーとの提携によって勢いを増しています。金融包摂プログラムは、代替決済を管理するデバイスへの需要を生み出しており、多くの国では成人の70%が銀行口座を持っていません。メキシコやコスタリカなどにおける電子請求書に関する税法は、ハードウェアまたはソフトウェアの迅速なアップグレードを必要としています。

北米は、非接触型とAI主導型アナリティクスの早期導入により規模を維持しています。米国だけで2025年に291億1,000万米ドルのPOSセグメントを占める。欧州は強制的な財政出動が進んでおり、スペインのVerifactuの展開はリプレースの顕著な引き金となっています。中東とアフリカは、スマートフォンの普及と都市化が交差する高成長のポケットを提供しているが、インフラの制限により地方での普及は引き続き遅れています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 小売業界での導入拡大

- クラウドベースのPOSプラットフォームの採用増加

- 非接触型決済とモバイル決済の需要の加速

- POSデータと高度な分析およびCRMの統合

- 財政化と電子請求書の義務化に向けた規制の推進

- 「POS-as-a-Service」サブスクリプションモデルが設備投資を削減

- 市場抑制要因

- データセキュリティとサイバー詐欺の懸念

- ハードウェアの信頼性とメンテナンスコストの問題

- 地域的な支払い基準の断片化

- 半導体サプライチェーンの不安定さ

- バリューチェーン分析

- 規制情勢

- 技術展望(IoT、AI、エッジプロセッシング)

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測(価値観)

- 決済方法別

- 接触ベース

- 非接触

- POSタイプ別

- 固定POSシステム

- モバイル/ポータブルPOSシステム

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- エンドユーザー業界別

- 小売り

- ホスピタリティ

- ヘルスケア

- 運輸・物流

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(MandA、パートナーシップ、資金調達)

- 市場シェア分析

- 企業プロファイル

- Ingenico SA(Worldline)

- VeriFone Systems Inc.

- PAX Technology Ltd.

- NCR Corporation

- Diebold Nixdorf Inc.

- Toshiba Global Commerce Solutions

- HP Inc.

- Panasonic Corporation

- Fujitsu Ltd.

- Samsung Electronics Co. Ltd.

- Newland Payment Technology

- BBPOS Ltd.

- Square Inc.(Block)

- Fiserv Inc.(Clover)

- Lightspeed Commerce Inc.

- Shopify Inc.(Shopify POS)

- Toast Inc.

- Revel Systems Inc.

- Oracle Corporation(MICROS)

- Agilysys Inc.

- Aptos Inc.

- GK Software SE

- NEC Corporation

- NEXGO(Shenzhen Xinguodu Technology)

- Qashier Pte Ltd.

- Cegid Group

- Cow Hills Retail BV

- PCMS Group Ltd.