防衛サイバーセキュリティ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Defense Cyber Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849828

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

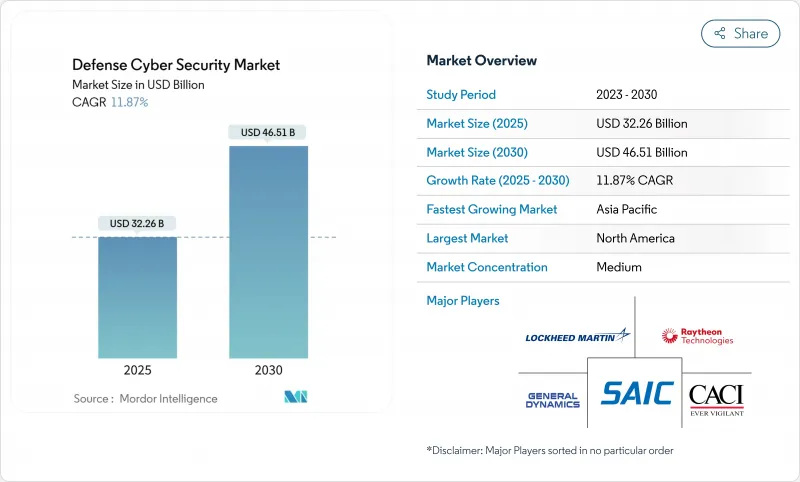

防衛サイバーセキュリティ市場規模は2025年に322億6,000万米ドルとなり、2030年には465億1,000万米ドルに達すると予測されています。

これは、この分野が国家安全保障システム全体にわたって「信頼せず、常に検証する」アーキテクチャに軸足を移していることを反映したもので、CAGRは11.87%です。

ゼロ・トラスト政策の急速な制度化、運用技術の兵器化、衛星やソフトウェア定義ネットワークの防衛に対する圧力の高まりが相まって、サイバー作戦は陸海空宇宙と並ぶ完全な戦闘領域へと昇格します。米国国防総省(DoD)は、2035年までにすべての兵器プラットフォームにゼロトラストを組み込むことを義務付けており、企業と戦術の両階層で運用されるセキュリティソリューションへの需要が高まっています。同時に、JADC2やGCIAなどのプログラムの下、全領域での共同作戦への移行が進んでおり、紛争地域でリアルタイムのデータ共有が可能なセキュアなクラウドエッジファブリックへの投資が進んでいます。

世界の防衛サイバーセキュリティ市場の動向と洞察

アジアにおけるソフトウェア定義および衛星ベースの戦場ネットワークの急速な展開

アジア太平洋地域の軍隊は、指揮官が数秒で通信トポロジーを再構成できるソフトウェア定義ネットワークの実地試験を行っており、敵が宇宙から海岸まで悪用できる潜在的な攻撃ベクトルを増やしています。韓国の2024年ドクトリンは現在、ゼロトラストのセキュア・エンクレーブとともに攻撃的サイバー・オプションを統合しており、純粋な防衛態勢からの地域的移行を示唆しています。日本の積極的サイバー防衛法は2027年までに施行され、政府が重要インフラのトラフィックを監視し、異常があれば警告を出すことを認めています。衛星リンクを地上の5Gノードと結合させることで、耐障害性は向上するが、宇宙船のテレメトリはスプーフィングや拒否戦術にさらされます。Talisman Sabreのような演習では、サイバー目標が運動論的な戦争ゲームに織り込まれることが増えており、防衛サイバーセキュリティ市場がより広範な部隊構造の決定とどのように絡み合っているかが強調されています。

米国とファイブアイズ防衛調達におけるゼロ信頼アーキテクチャの義務化

大統領令14028号と国家安全保障覚書8号は、米国のあらゆる国家安全保障システムにゼロトラストを義務付け、エンタープライズITから戦術兵器管理まで広がるコンプライアンス主導の調達に拍車をかけています。国防総省の評価ワークフローの自動化は、数百万ものエンドポイントに拡張するための前提条件である厳格さを薄めることなく、認定を加速させる。ファイブ・アイズの相互運用性条項は現在、提案依頼書の文言に登場し、多国間のセキュリティ・クリアランスのしきい値を満たすことができるベンダーに報奨を与えています。2035年までには、発射システム、航空電子工学、火器管制チェーンにゼロ・トラストが浸透し、通信が遮断された環境でも暗号の俊敏性と継続的な本人確認が要求されるようにならなければならないです。

エンド・ツー・エンドの暗号化展開を阻む断片化したレガシー・プラットフォーム

1990年代に製造された兵器システムは現在も稼働中ですが、そのプロセッサやバスは、性能のトレードオフなしに最新の暗号を処理することはできません。各サービス部門はいまだにプラットフォーム固有のプロトコルを維持しており、統一的な鍵管理の推進を複雑にしています。指揮官は、徹底的な暗号化よりもミッションのアップタイムを好むことがあり、技術的な行き詰まりと同じような文化的抵抗を生み出しています。交換サイクルは数十年に及ぶため、プライム・コントラクターは、ソースコードを書き換えることなくゼロトラスト原則を後付けするラッパー・ソリューションを構築しなければならないです。

セグメント分析

ソリューションは、ファイアウォール、セキュアゲートウェイアプライアンス、脅威インテリジェンスプラットフォームなど、企業ネットワークの安定した更新契約を反映して、2024年の売上高の67%を占めました。この優位性は、基準年の防衛サイバーセキュリティ市場規模を216億米ドルに押し上げました。しかし、軍はセキュリティを単発のインストールではなく、継続的なプラクティスとして捉えるようになっているため、サービスの規模は拡大し、CAGR 11.8%で推移しています。

コンサルティングチームは現在、アジャイルソフトウェア工場にDevSecOpsの専門家を組み込み、コードパイプラインが初日から権限運用基準を満たすようにしています。マネージド・ディテクション&レスポンス・プロバイダーは、空軍のグローバル・インフラ全体で毎日数百万件のアラートをトリアージし、AIを活用してノイズを抑制し、対処可能な脅威を高めています。ゼロ・トラストの概念、量子安全暗号化、敵対的AIをカバーするトレーニングは、無期限契約で民間アカデミーによって提供されています。このような活動は、定期的な収入を増やし、支出をサービスへと傾けるもので、2030年までにサービスの防衛サイバーセキュリティ市場シェアを3分の1に引き上げる可能性が高いです。

ネットワーク・セキュリティは、2024年の防衛サイバーセキュリティ市場規模の136億米ドルに相当する42%を占め、依然として中心的存在です。ファイアウォール、侵入防止システム、セキュアゲートウェイは依然として駐留ネットワークを保護しているが、クラウドセキュリティはCAGR 15.7%で躍進しています。JADC2では、機密クラウドから連合クラウド、商用クラウドに至るマルチレベルのセキュリティ・アーキテクチャが義務付けられており、Infrastructure-as-Code向けにカスタマイズされたアイデンティティ、コンフィギュレーション、データ損失防止コントロールの調達を余儀なくされています。

すべてのドローン、レーダー、戦闘車両が防衛ネットワーク上のノードに変貌するにつれて、エンドポイント・セキュリティとアプリケーション・セキュリティの分野が徐々に牽引力を増していきます。量子乱数生成やAIを活用した脅威ハンティングは、ベンチャーキャピタルやEDFの助成金を集める新たなサブセグメントです。従来の境界防御とクラウド環境のコンテナ化されたマイクロサービスにまたがることができるベンダーは、防衛サイバーセキュリティ市場でのシェアを強化すると思われます。

地域分析

北米は、議会の予算によってすべての主要な買収プログラムにサイバーセキュリティの項目が組み込まれたため、2024年の売上高が38%で首位を維持。CMMC 2.0のようなコンプライアンス体制は、入札前にプライムから下層サプライヤーに至るまで防衛産業基盤全体に管理の実施を義務付けており、制服組の顧客以外にも対応可能な需要を拡大しています。カナダは米国の枠組みに従ってファイブ・アイズの相互運用性を維持し、メキシコの調達関係は国境を越えた防衛技術移転を通じて勢いを増しています。

アジア太平洋は、日本と韓国におけるサイバー教義の加速化、インドとオーストラリアおよび米国との三国間パートナーシップ、および紛争中の水路を監視するために設計された東南アジアの艦隊のアップグレードを強みに、2030年までCAGR 11.4%で拡大します。主権クラウドの義務化と衛星ネットワークへの投資が相まって、この地域は防衛サイバーセキュリティ市場において前方展開型のソフトウェア定義機能をターゲットとするベンダーにとって最もダイナミックな舞台となっています。

欧州では、2021年から2027年にかけてEDFが80億ユーロ(85億米ドル)の資金を提供し、さらにNATOの需要シグナルとベンチャーキャピタルを結びつけるDIANAアクセラレーターの恩恵を受けています。欧州投資銀行が2025年6月に発表したセキュリティ技術に向けた89億ユーロ(94億米ドル)の資金調達は、公的金融ツールがいかにソブリン・サイバーの回復力プロジェクトに資金を投入しているかを示すものです。一方、中東とアフリカは、予算がまず運動システムを優先させるため、健全ではあるが低成長を記録しています。それにもかかわらず、NATOと連携した標準の採用は、グローバルインテグレーターがその解除を目指す潜在需要を生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアにおけるソフトウェア定義および衛星ベースの戦場ネットワークの迅速な展開

- 米国とファイブアイズ防衛調達におけるゼロトラストアーキテクチャの義務化

- デジタルツインと自律プラットフォームの導入が加速し、リアルタイムのOT-ITセキュリティが求められる

- 防衛クラウドエッジ移行プログラム(例:JADC2、GCIA)がセキュアデータファブリックの支出を促進

- NATOのディアナとEUのEDF資金が国境を越えたサイバーレンジ投資を促進

- 市場抑制要因

- 断片化されたレガシープラットフォームがエンドツーエンドの暗号化の展開を妨げている

- 機密プロジェクトにおけるセキュリティクリア人材の長期不足

- マルチドメインソリューションの運用許可(ATO)と認証サイクルのコスト負担

- 資金の優先順位が低く、効果的なROI指標がない

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済動向の評価

第5章 市場規模と成長予測(価値観)

- コンポーネント別

- ソリューション

- サービス

- セキュリティタイプ別

- ネットワークセキュリティ

- エンドポイントセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- その他のセキュリティの種類

- 展開モード別

- オンプレミス

- クラウドとハイブリッド

- エンドユーザー別

- 陸軍

- 海軍

- 空軍

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- チリ

- コロンビア

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- カタール

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(パートナーシップ、合弁事業、研究開発)

- 市場シェア分析

- 企業プロファイル

- CACI International Inc.

- SAIC Inc.

- Raytheon Technologies Corp.

- Lockheed Martin Corp.

- General Dynamics Corp.

- L3Harris Technologies Inc.

- BAE Systems plc

- Northrop Grumman Corp.

- Booz Allen Hamilton Holding Corp.

- Leidos Holdings Inc.

- Thales Group

- Airbus Defence and Space

- Leonardo S.p.A

- QinetiQ Group plc

- Palantir Technologies Inc.

- Darktrace plc

- Viasat Inc.

- IBM Corporation

- DXC Technology

- Rohde and Schwarz Cybersecurity

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日