タンニン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Tannin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 129 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848321

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

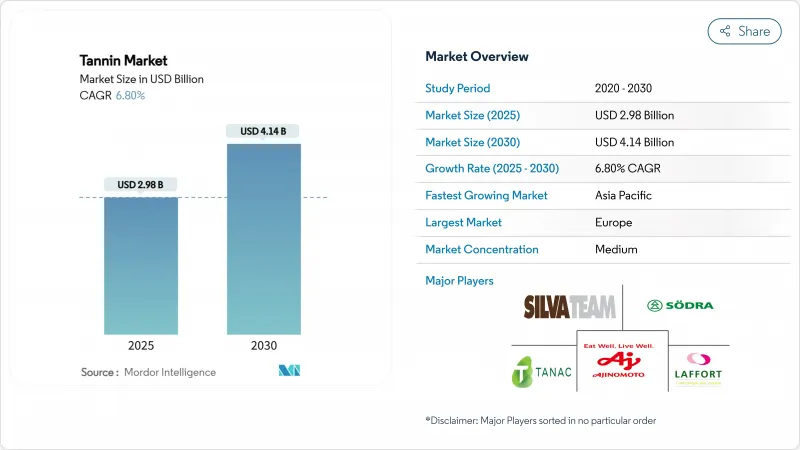

タンニンの市場規模は2025年に29億8,000万米ドルに達し、2030年には41億4,000万米ドルに達すると予測され、予測期間中はCAGR6.80%で拡大します。

この好況は、皮革、ワイン、木材複合材、特殊栄養剤などの分野における天然素材志向の高まりに大きく後押しされています。規制が強化され、消費者が持続可能で環境に優しい製品を求めるようになるにつれ、合成添加物からのシフトが顕著になっています。特に農業廃棄物、樹皮、海藻などの調達における革新は、サプライチェーンの弾力性を強化し、循環型経済の目標に共鳴します。このような進歩は、従来の原材料への依存を減らすだけでなく、環境の持続可能性にも貢献します。さらに、クロム不使用の皮革、オーガニックワイン規格、ホルムアルデヒド不使用の木材接着剤などが急速に受け入れられていることは、産業界と消費者界の双方でバイオベース・ポリフェノールに対する意欲が急増していることを裏付けています。市場競争は依然として緩やかだが、抽出技術に優れ、垂直統合を追求する企業は、明確な優位性を切り開いています。こうしたパイオニア企業は、経営効率を高めるだけでなく、プレミアム契約を獲得し、市場での地位を固めています。このような軌跡は、技術革新、持続可能性、消費者の嗜好の変化に後押しされ、タンニン市場の長期的な見通しを強気に描いています。

世界のタンニン市場の動向と洞察

皮革産業における天然で環境に優しいなめし剤への高い需要

皮革産業が持続可能ななめし加工に軸足を移す中、従来のクロムベースの化学薬品に代わる環境に優しい植物タンニンへの需要が顕著に急増しています。欧州連合(EU)のREACH規制により、皮革加工における有害化学物質の使用制限が強化され、製造業者は天然代替品への移行を進めています。北米では、米国環境保護庁が特定のクロム化合物に発がん性があると指定したことで、植物由来のなめし剤へのシフトが加速しています。植物タンニンなめし革は、高級品市場でプレミアムがつくだけでなく、一流ファッションブランドの持続可能性の理念にも共鳴していることが報告されています。これらのブランドは現在、消費者の嗜好と規制上の要求の両方に合致するクロムフリー素材を調達方針において優先しています。さらに、先進的なバイオフィニッシング・システムの登場は、皮革加工に変革をもたらし、持続可能性のベンチマークを満たしながら、耐久性と美的魅力を高める生分解性のソリューションを提供しています。このような業界全体の変化は、環境に優しい製品を求める消費者の需要の高まりと、工業用化学薬品の使用抑制を求める規制への対応を明確に示しています。この変化を推進している主な分野には、自動車内装材、高級皮革製品、履物などがあり、いずれも持続可能で高品質な素材に対する需要が高まっています。さらに、循環経済の原則が重視されるようになり、皮革産業は廃棄物の最小化と資源の効率化に舵を切り、持続可能ななめし加工への移行を後押ししています。

ワインと飲料生産におけるタンニン使用の増加

ワインメーカーが色調の安定性向上、口当たりの改善、熟成特性の最適化を目指す一方で、規制要件の進化にも対応しているため、醸造用タンニンの需要が大きく伸びています。米国では、アルコール・タバコ税貿易局(TTB)が、赤ワインでは1000ガロン当たり24ポンドまで、白ワインでは1000ガロン当たり6.4GAEまでのタンニンの使用を認めるという、正確な使用制限を定めています。こうした標準化されたガイドラインは、業界全体で一貫した採用を推進しています。欧州では、欧州食品安全機関が15 mg/kgまでのタンニン酸を動物飼料に使用することを承認しており、従来のワイン生産以外にも用途が広がっています。世界的には、国際ブドウ・ワイン機構(OIV)が、ナッツ、クリ、オーク、ブドウ種子などの植物由来の品質基準を定めることで、醸造用タンニンの使用を合法化しています。さらに、FDAによる特定化合物のGRAS(Generally Recognized As Safe:一般に安全と認められる)指定は、より広範な飲食品用途への統合を促進しました。オーガニック認証制度は、天然由来のタンニンにプレミアムな機会を与えることで、市場の細分化にさらに貢献しています。

複雑な抽出プロセスが商業的規模拡大を制限

タンニン抽出プロセスの技術的な複雑さと資本需要により、市場拡大はハードルに直面しており、小規模生産者や新規参入者はピンチを感じています。米国特許商標庁に記録されているタンニン抽出方法に関する200以上の特許は、効率的な生産に必要な技術的精巧さを裏付けています。国際標準化機構は、タンニン製品に厳しい品質基準を設定しており、抽出パラメータを綿密に管理する必要があります。そのため、最先端の設備を持たない企業にとっては課題となっています。一方、欧州医薬品庁の医薬品用タンニンの適正製造基準では、高度な品質管理と有効な抽出方法を求めています。同様に、栄養補助食品に関するFDAの現行適正製造基準ガイドラインには、植物抽出に関する詳細な要件が規定されており、コンプライアンス・コストを押し上げ、技術的課題を増やしています。このような規制や技術的ハードルは、市場参入を遅らせるだけでなく、製造コストも膨れ上がらせる。これは、特に価格に敏感な分野や新興市場において、合成品と競合するタンニンベースの製品の競争力を阻害する可能性があります。

セグメント分析

2024年には、植物由来のタンニンが82.43%のシェアを占め、市場を独占します。これは、数十年にわたる洗練された抽出方法と信頼できるサプライチェーンの証です。これらのタンニンは、ケブラチョ、アカシア、クリ、オークといった伝統的な好物から供給されています。この市場リーダーシップは、堅牢な農業慣行と加工施設によって強化されており、一流の品質と信頼できる供給を保証しています。米国農務省の森林局は、国内の森林から樹皮タンニンを抽出するための綿密な研究を行い、確かなサプライ・チェーンへの道を開いてきました。一方、欧州森林協会は持続可能な樹皮伐採ガイドラインを策定し、森林の活力とタンニン原料の需要のバランスをとっています。こうした伝統的な供給源は、FDAが特定の植物由来のタンニンを食品用として安全であるとみなすなど、規制当局に広く受け入れられています。さらに、国際森林調査機関連合は持続可能な調達方法を支持し、環境基準を損なうことなくタンニンの安定供給を保証しています。

褐藻類は最も急成長している供給源として浮上しており、2030年までの予測CAGRは8.04%を誇る。この急成長は、褐藻類の優れたフロロタンニン生理活性と、医薬品としての役割の急成長に起因しています。米国海洋大気庁は、褐藻類の養殖を、環境に害を与えることなく収穫できる持続可能な海洋資源であるとしています。これを裏付けるように、欧州海洋漁業基金(European Maritime and Fisheries Fund)は海洋バイオテクノロジーの研究に資金を提供しており、医薬品と栄養補助食品の両方に応用できるフロロタンニン抽出にスポットライトを当てています。日本では、海洋研究開発機構が先進的な養殖方法を開拓し、褐藻類から年間を通じて安定的にフロロタンニンが得られるようにしています。国際海藻協会は、これらの海洋由来タンニンの品質基準を設定し、高級用途への統合を促進しています。このような進歩により、褐藻類はニッチな用途で求められる供給源となっただけでなく、陸上植物の収穫に伴う持続可能性の課題にも対処しています。

地域分析

2024年の市場シェアは欧州が34.11%を占め、厳しい環境規制と天然タンニン用途を支持する強固な産業枠組みに支えられています。欧州食品安全局は、食品、飼料、工業用途におけるタンニンの明確な安全プロトコルを定め、投資を呼び込む規制の確実性を高めています。一方、欧州医薬品庁は、特定のタンニン化合物を医薬品として認可し、有利な市場を開拓しています。EUのREACH規制は、産業界における有害化学物質の使用を抑制し、タンニンのようなより安全な天然代替物質への転換を義務づけています。欧州委員会の「循環型経済行動計画」は、農業廃棄物や林業廃棄物のバイオベース化学物質への転換を推奨しています。金融面では、欧州投資銀行がタンニンの抽出・加工を含む持続可能な技術ベンチャーを支援し、この地域のインフラを強化しています。

アジア太平洋地域は、急速な工業化と天然物利用を推奨する規制の進化に後押しされ、2030年までCAGR 7.74%で成長すると予測され、急成長を遂げています。国家開発改革委員会が主導する中国の戦略的開発計画では、バイオベースの化学物質にスポットが当てられ、タンニン生産への道が開かれつつあります。インドでは、化学肥料省が生産に連動した奨励策を展開し、特に農業製品別からのタンニン抽出など、天然製品の製造を強化しています。日本の厚生労働省は機能性食品の視野を広げ、タンニンに基づく様々な形態の成分を受け入れるようになりました。東南アジア諸国連合(Association of Southeast Asian Nations)は、タンニン原料の貿易を合理化するために、天然製品の地域基準を設定しました。オーストラリアでは、農務省がオーガニック認証プログラムを開始し、天然タンニンのプレミアム市場への道を開き、地域市場の展望を多様化させる。

北米は、合成品よりも天然代替品を支持する規制措置に後押しされ、着実な成長軌道を描いています。米国食品医薬品局(FDA)によるタンニン化合物のGRAS認定は、食品・飲料分野への道を開くものです。米国環境保護庁のホルムアルデヒド放散に関する基準は、木材製造におけるタンニンベースの接着剤を後押ししています。一方、アルコール・タバコ税貿易局は、ワインの処理材料に関する規制を改良し、タンニンの使用に関する明確なガイドラインと制限を定め、技術革新と安全性のバランスをとっています。原材料の宝庫である南米では、ブラジルが持続可能な林業への投資を主導し、タンニンのサプライチェーンを強化しています。中東やアフリカでは、農業廃棄物の有価化を提唱する国際的なプログラムや、循環型経済の理念に対する意識の高まりによって、関心が急増しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 皮革業界における天然で環境に優しいなめし剤の需要の高まり

- ワインや飲料の製造におけるタンニンの使用増加

- 食品業界における持続可能で天然の原料の選好

- 木材接着剤およびパーティクルボード業界の成長

- 農業廃棄物と樹皮抽出物からの持続可能な調達

- タンニンの抗酸化作用やその他の特性が栄養補助食品への利用を促進している

- 市場抑制要因

- 複雑な抽出プロセスが商業規模拡大を制限

- 地域による抽出収量の変動

- 厳格なFDAとEUの規制によりコンプライアンスコストが増加

- 合成代替品との競合

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 原料別

- 植物

- 褐藻

- 用途別

- 食品・飲料

- 医薬品および栄養補助食品

- 皮革産業

- 木材産業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Sodra Skogsagarna

- Ajinomoto Co., Inc

- Silvateam Group

- Laffort Holding

- TANAC

- Ulrich Holding GmbH

- Esseco Group Srl

- Tanin d.d. Sevnica

- Tannin Corporation

- NTE Company(Pty)Limited

- Gallotannin Co. Ltd

- Forestal Quebracho S.A.

- Polson Ltd.

- UCL Company(Pty)Ltd

- Silvateam group

- Xi'an Prius Biological Engineering Co.,Ltd

- Forestal Mimosa Limited

- ChemFaces Biochemical Co., Ltd.

- Glentham Life Sciences Limited

- FUJIFILM Wako Pure Chemical Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 129 Pages

- 納期

- 2~3営業日