コンパウンドチョコレート:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Compound Chocolate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848295

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

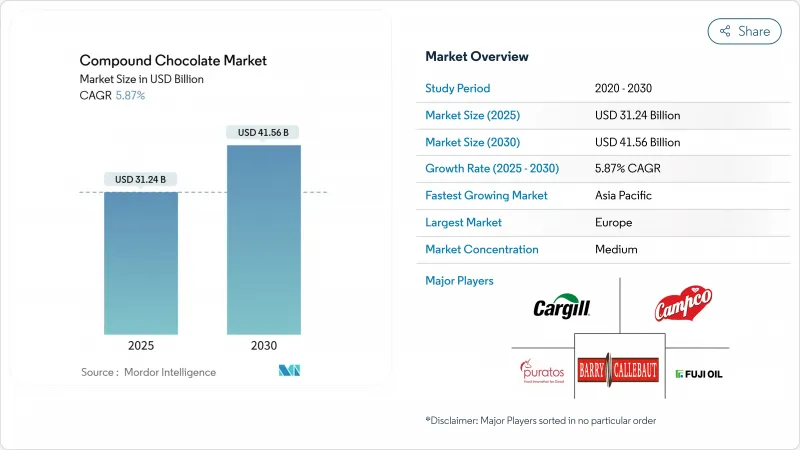

コンパウンドチョコレート市場規模は2025年までに312億4,000万米ドルに達すると予測され、CAGR 5.87%で成長し、2030年までに415億6,000万米ドルに達すると予測されています。

ココア豆のコスト上昇は、ココアバターの代わりに植物性油脂を使用するコンパウンドチョコレートを採用するメーカーに大きな影響を与えており、それによってコスト圧力が緩和されています。さらに、コンパウンドチョコレートの保存期間の延長と簡素化された加工は、大規模生産時の人件費やエネルギーコストの削減など、メーカーに経営上の利点を提供します。コンパウンドチョコレートは、そのコストパフォーマンスの高さと汎用性の高さから、ベーカリー、菓子類、アイスクリームなどの用途で好まれる素材となっています。食品加工業者は、消費者の嗜好の進化に対応した革新的なフレーバーや添加物を導入することで、その魅力をさらに高めています。一方、規制の進展が市場力学を再構築しています。2025年12月発効の欧州連合(EU)の「森林破壊フリー規制」は、世界のメーカーに認証油脂とトレーサブルなココア同等物の調達を促しています。この動きは、コンプライアンスを確保し、市場アクセスを維持し、持続可能性への懸念に対処する一方で、関連コストを効果的に管理するものです。

世界のコンパウンドチョコレート市場の動向と洞察

本物のチョコレートと比較したコンパウンドチョコレートの費用対効果が需要を急増

コンパウンドチョコレートの採用が拡大しているのは、チョコレート業界全体でコスト圧力が強まっており、メーカーが製品の魅力を損なうことなく利幅を確保する方法を模索していることへの戦略的対応を反映しています。コンパウンドチョコレートのコスト効率、操作の簡便さ、テンパリングプロセスをバイパスする能力により、特に大規模な商業用途において、従来のチョコレートの代替品として実行可能性が高まっています。米国農務省によると、2024年の米国のチョコレートとココア製品の輸出額は23億6,000万米ドルであり、業界内の価格圧力が持続していることを裏付けています。カカオ価格の急激かつ持続的な上昇は、本物のチョコレートとコンパウンドチョコレートとのコスト格差を拡大し、マージンの縮小に直面している製造業者にとって後者がより魅力的な選択肢となっています。金融機関は、カカオ価格の高騰は中期的に続くと予想しており、メーカーが投入コストを管理し、収益性を守り、不安定な市場環境の中で競争力を維持できるような、情勢への切り替えのような構造調整が急務であることを強調しています。

ベーカリー、菓子類、アイスクリーム業界からの旺盛な需要が、市場の成長を後押ししています。

コンパウンドチョコレートのベーカリー、菓子類、アイスクリーム分野での産業用途は、メーカーがコスト面よりも機能面での利点を優先する傾向が強まっているため、大幅な量的成長を牽引しています。コンパウンドチョコレートは、テンパリングの必要性をなくし、安定した溶融特性を提供し、幅広い原料との適合性を確保するなど、注目すべき技術的利点を提供します。これらの特性により、効率性と一貫性が重要な大規模生産環境には欠かせないものとなっています。Institute of Food Technologists(食品技術者協会)は、科学的知識を応用して製品の品質を高め、チョコレート市場における消費者の満足度を向上させることの重要性を強調しています。また、コンパウンドチョコレート製剤は特定の産業界のニーズに合わせてカスタマイズすることができ、成分の統合や製造の拡張性などの課題に対応することができると指摘しています。このような需要の高まりを受けて、各企業は様々な産業用途に合わせたコンパウンドチョコレート製品を開発し、イノベーションを起こしています。生産能力は年間数万トンに達し、これらの企業は複数の地域の食品メーカーに供給するのに適した立場にあり、世界の食品業界の進化するニーズを支えています。

一部の配合物に使用されている水素添加油脂や添加物に対する健康上の懸念。

コンパウンドチョコレートに含まれる水素添加油脂や人工添加物に関連する健康リスクに対する消費者の意識の高まりが、特に健康志向の高い層における市場の抵抗を後押ししています。規制の進展は、こうした懸念をさらに増幅させています。例えば、FDAはチョコレート製造に関する厳格なガイドラインを施行し、最低カカオ含有量を規定し、特定の添加物の使用を制限しています。同様に、シンガポール食品庁(Singapore Food Agency)は、安全性評価を義務付け、特定の添加物のみを許可する強固な規制枠組みを導入しており、コンパウンドチョコレートに対する監視の目を強めています。こうした健康主導の制約は、消費者がより高い成分の透明性と品質を求めるプレミアム市場セグメントに大きな影響を与えます。その結果、市場は明確な二分化を経験している:コンパウンドチョコレートは、コスト面の優位性からバリュー志向の用途で存在感を拡大し続けている一方、プレミアム・セグメントへの浸透は、その成分や規制遵守に対する懸念によって制限されたままです。

セグメント分析

2024年の市場セグメンテーションでは、ベーカリーおよび菓子類用途で好まれることが主因となって、ミルクコンパウンドチョコレート分野が47.03%の圧倒的な市場シェアを占めています。そのリーダーシップは、バランスの取れた風味のプロファイルと汎用性に支えられており、エンロービング用であれ成型用であれ、メーカーにとって頼りになる存在となっています。このセグメントの堅牢性は、原料適合性と自動化環境での一貫した性能によってさらに強調されています。カーギルの技術的洞察によると、植物性脂肪をベースとしたコンパウンドチョコレートはテンパリングの必要がなく、エンロービングや成型用としての魅力を高めています。ミルクチョコレートが広く普及しているのは、その普遍的で魅力的な味わいと、工業用ユーザーに提供する機能的な利点によるものです。

ダークコンパウンドチョコレート分野は増加傾向にあり、2025年から2030年までのCAGRは6.03%と市場全体を上回ることが予測されています。この急成長は、ダークチョコレートの健康上の利点、特に抗酸化作用と心臓への潜在的な利点に対する消費者の意識の高まりによるところが大きいです。さらに、このセグメントは、楽しみと栄養価のバランスを重視する「マインドフルジェンス」という消費者動向の高まりにも合致しています。業界の専門家は、新しいチョコレートを開発する上で、特に健康志向のチョコレートが支持を集める中、市場動向と消費者インサイトの重要性を強調しています。さらに、ダーク・チョコレート・セグメントは、風味の革新や、健康への訴求力を強化する機能性成分の添加によって報酬を得ています。

地域分析

2024年には、欧州が34.01%と最大の地域シェアを占め、その確立されたチョコレート製造基盤と高度な小売網を活用しています。欧州のチョコレート市場は、豊かな消費の伝統の上に繁栄し、主要な業界プレーヤーがコンパウンドチョコレートのイノベーションを開拓することによって支えられています。EUの「森林破壊を許さない規則」のようなイニシアティブがサプライチェーンを再構築し、メーカーに新たなコンプライアンス義務を課す中、持続可能性は欧州で焦点となりつつあります。欧州の消費者が購買の選択において持続可能性をますます優先するようになるにつれ、メーカーはより透明性が高く環境に優しいコンパウンドチョコレート処方を作ることで対応しています。市場は成熟しているが、特にプレミアムとスペシャリティ・セグメントでは、革新に向けた動きが活発です。

アジア太平洋地域の2025~2030年のCAGRは7.93%と予測され、都市化、所得の増加、近代的小売の成長によって他を圧倒します。ライフスタイルが進化し、洋菓子類が人気を集めるにつれて、コンパウンドチョコレート用途の新たな道が開けてくる。大手企業は戦略的な動きを見せ、生産部門を設立し、現地の需要に応えるために生産能力を増強しています。インドのAAHARフェアのようなイベントは、政府の貿易促進を背景に、食品加工における知識の共有と協力を促進します。この地域の市場力学は多様であるため、企業は現地の嗜好や規制に合わせて製品開拓や流通戦略をカスタマイズしています。

北米は成熟市場であり、大手チョコレート・メーカーの牙城と強固な流通網を誇っています。このコンパウンドチョコレート市場は、活気ある外食産業と、製パンや家庭料理に対する消費者の関心の高まりによって繁栄しています。米国政府のデータは、チョコレート・セクターの重要性を強調しており、チョコレートとココア製品の輸出額が大きいことを強調しています。食品の安全性と表示の明確さに重点を置く規制により、北米のメーカーは製品開発とマーケティングの両面で高い基準を課せられています。一方、南米と中東・アフリカは、市場シェアは小さいもの、急成長している中産階級と近代的な小売業の発展が製品の入手しやすさを高めているため、急成長を目の当たりにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 本物のチョコレートと比較したコンパウンドチョコレートのコスト効率により、その需要が急増しています

- パン、菓子類、アイスクリーム業界からの強い需要が市場の成長を後押ししています。

- プライベートブランドや低価格チョコレートブランドの成長により、コンパウンドチョコレートの需要が高まっています。

- 風味、食感、含有物の革新により、消費者の魅力が広がります。

- ビーガン食や植物性食品ベースの食事の採用が増えるにつれ、乳製品以外の複合食品の摂取が奨励されています。

- クーベルチュールチョコレートよりも保存期間が長いため、大量生産や輸出に最適です。

- 市場抑制要因

- 一部の複合配合物に使用されている水素添加脂肪および添加物に関する健康上の懸念。

- 人工成分や表示基準に対する規制の監視が成長を阻害する可能性があります。

- 植物性脂肪やココア代替品の価格変動はコストの安定性に影響を及ぼす可能性があります。

- 先進市場における本物のチョコレート製品との激しい競合により、拡大が制限されています。

- 規制の見通し

- テクノロジーの見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- ダーク

- ミルク

- ホワイト

- その他

- 形態別

- チップス/ドロップス/チャンク

- スラブとブロック

- コーティング

- フィリングとスプレッド

- その他

- 流通チャネル別

- 小売り

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他流通チャネル

- 産業

- フードサービス

- 小売り

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング

- 企業プロファイル

- Barry Callebaut Group

- Cargill Incorporated

- Fuji Oil Holdings Inc.

- Puratos Group

- The Central Arecanut and Cocoa Marketing and Processing Co-operative Limited(CAMPCO Chocolates)

- AAK AB

- Nestle S.A

- Clasen Quality Chocolate, Inc.

- FoodGrid Inc.

- 3F Industries LTD

- Bakels Group

- Sephra LP

- Morde

- Pure Temptation Pvt. Ltd.

- Choco Nutri

- Pellagic Food Ingredients Private Limited

- Mangharam Chocolate Solutions

- Gujarat Cooperative Milk Marketing Federation(GCMMF)

- Gandum Mas Kencana

- Polen GIda

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日