クーリエ・エクスプレス・小包(CEP):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Courier, Express, And Parcel (CEP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848122

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

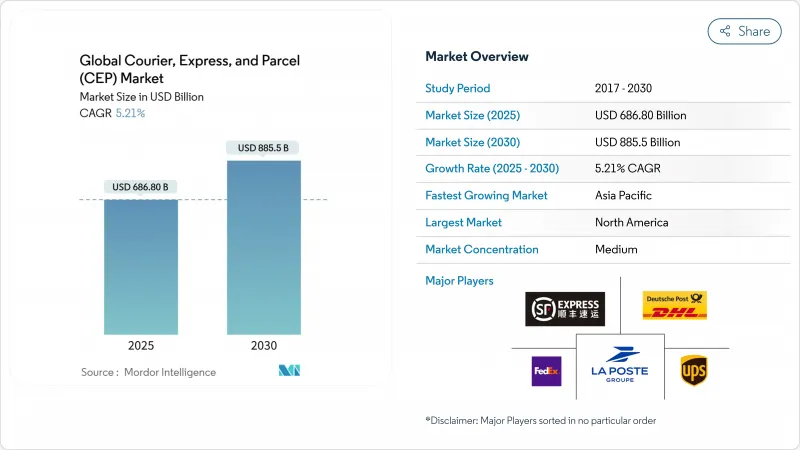

クーリエ・エクスプレス・小包(CEP)の市場規模は2025年に6,868億米ドル、2030年には8,855億米ドルに達すると予測され、2025~2030年のCAGRは5.21%で推移します。

この見通しは、パンデミック時代の急増から、プレミアム・サービス、ネットワークの自動化、選択的な容量追加に牽引される着実な拡大への移行を示唆しています。eコマースは依然として中核的なボリューム・エンジンであるが、事業者は現在、ダイナミック・プライシング、テクノロジーを駆使したルーティング、ヘルスケア物流などの付加価値の高い垂直型サービスを通じて、マージンの確保を重視しています。より多くの中小輸出業者がデジタル・マーケットプレースを利用するようになり、クロスボーダー・フローは拡大しているが、成熟した地域では国内輸送量は頭打ちとなっています。コストとスピードを最適化するため、航空容量、地域の道路フリート、宅配拠点を統合できるデジタル・ファーストのネットワークに資本が引き寄せられ続けています。DSVによるDBシェンカーの買収に代表される統合は、労働力不足、燃料中立的なフリート、航空貨物の制約が運用のしきい値を引き上げる中、規模の戦略的価値を強調しています。

世界のクーリエ・エクスプレス・小包(CEP)市場の動向と洞察

eコマースの普及がアジア太平洋新興地域のB2C小包輸送量を牽引

オンライン購入者の57%がモバイル端末で購入するようになり、スマートフォン主導のショッピングが小包需要を牽引しています。2030年までに8兆5,000億米ドルに達すると予測されるソーシャルコマースの売上と連動して、越境取扱高も増加。2025年には21兆4,000億人民元(3兆100億米ドル)のデジタル小売セクターとともに、中国の国境を越えた小包の流れが増加し、事業者はさまざまな荷物のプロファイルを管理する柔軟なハブの配備を促しています。東南アジア全域のネットワークへの投資は、より広い農村部への到達と配達時間の確実性を目標とし、都市市場と同等のサービスを保証します。

欧州地域のデジタル・マーケットプレースを活用した国境を越えた中小企業の輸出

欧州の中小企業は、オンライン・マーケットプレースを通じて世界の顧客に直接出荷することが増えており、通関の調和に対する需要が高まっています。WTO加盟90カ国による交渉では、手続きの摩擦を減らすためのeコマースに関する共通ルールが求められています。自動化された申告とブロックチェーンに裏打ちされた書類により、平均貿易コストを11%削減できます。標準化された国境を越えたサービスにより、事業者は輸送量をプールし、単価を下げ、クーリエ・エクスプレス・小包(CEP)市場を拡大することができます。

太平洋横断レーンにおける航空容量の制約

貨物機の供給量は2024年に8%増加したが、中国からの需要は2025年に20%増加する見込みであり、スペースは逼迫し、スポット運賃は前年比15%上昇します。新造航空機の納入は限られており、将来の成長率は4.4%にとどまる。事業者は高額商品を優先し、二次ハブを開拓するが、コスト上昇がクーリエ・エクスプレス・小包(CEP)市場のCAGRの重荷となります。

セグメント分析

ヘルスケアが2025年から2030年にかけて最も速いCAGR 5.75%を記録しました。DHLとUPSはヘルスケアの売上をそれぞれ108億米ドルと200億米ドルに成長させることを目標としており、戦略的重点が強調されています。リアルタイムのデータロガーはコンプライアンスを保証し、クーリエ・エクスプレス・小包(CEP)市場全体の価格設定に組み込まれたプレミアム料金を正当化します。

eコマースは2024年の売上高の36.94%を占めているが、成熟した地域では徐々に減速しています。製造業と卸売業は安定したB2Bフローを提供するが、金融サービスの出荷はデジタル化によって物理的な文書交換が減少するにつれて減少します。

国際小包は2025~2030年にCAGR 5.57%で拡大すると予測されます。貿易協定と税関手続きの電子化により通関手続きが簡素化されるため、国境を越えた貨物に関連するクーリエ・エクスプレス・小包(CEP)の市場規模は拡大します。国内配送は2024年に69.09%のシェアを維持するが、成熟したeコマースの普及が成長を抑制します。

BEST Inc.のキログラム当たり7人民元(0.98米ドル)のサービスのようなテクノロジーを駆使したサービスは、東南アジアの買い物客と中国の商人を結びつけ、輸出の統合によるコスト削減を実証しています。WTOのデジタル貿易枠組みやRCEPの関税調和は、中小企業の国際的な出荷をさらに促し、確立されたインテグレーターにとって利益率の高いレーンを拡大します。

地域分析

北米は2024年の売上高の36.76%を占め、2日配達への消費者の期待と開発されたラストワンマイル資産に支えられました。ドライバー不足が続くとオペレーションコストが増大するため、自動化の試験運用やUPS-Andlauerのようなヘルスケア専門企業の買収が成長ニッチの確保を促しています。都市部のマイクロ・フルフィルメント・センターと即日配達サービスは、取扱量の伸びが緩やかになっても、プレミアム・レートの安定を支えています。

アジア太平洋地域は、2025年から2030年のCAGRが6.77%で最も急成長する地域であり、越境eコマースと消費者所得の上昇に後押しされています。中国の21兆4,000億人民元(3兆100億米ドル)のデジタル小売基盤が小包の密度を高める一方、RCEPの関税同盟が摩擦を軽減します。ヤマトホールディングスは2027年度までに2兆~2兆4,000億円(2,800億~3,300億米ドル)の売上を目標とし、地域の持続可能性義務に沿うようカーボンニュートラル宣言を組み込んでいます。欧州では、レガシーな郵便インフラと積極的な脱炭素政策が組み合わされています。PostNLは2030年までにベネルクスで100%排出ガスを出さない配送を計画しています。DHLとエブリの合併は、国際と国内の強みを統合し、年間10億個以上の英国の小包を取り扱う。

中東とアフリカはGCC多様化プログラムの恩恵を受ける。サウジアラビアの自動化ハブは、同地域を大陸間輸送の架け橋として位置づける投資の一例です。中央回廊のセキュリティ・リスクや断片的なインフラが依然として成長を抑制しているため、現地の専門知識を有する各国の郵便事業者との提携が有利となっています。南米はまだ規模が小さいが、ブラジルのRemessa Conformeプログラムなど、開発途上の税関改革がデータの質とコンプライアンスを改善し、グローバル・プラットフォームによるクロスボーダー・サービスの拡大を促しています。通貨変動や道路網の寸断により、柔軟で各国固有のアプローチが必要となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口統計

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレーション

- 経済パフォーマンスとプロファイル

- eコマース業界の動向

- 製造業の動向

- 運輸・貯蔵部門のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- 物流パフォーマンス

- インフラストラクチャー

- 規制の枠組み

- バリューチェーンと流通チャネル分析

- 市場促進要因

- 新興アジア太平洋地域におけるEコマースの浸透がB2C小包取扱量を牽引

- 欧州地域におけるデジタルマーケットプレイスを活用した中小企業の越境輸出

- 北米における即日配達のプレミアム化

- GCC諸国における郵便ネットワークの近代化を推進する政府

- 北欧における屋外PUDOネットワークの導入

- 日本におけるヘルスケアCEPのコールドチェーンコンプライアンス要件

- 市場抑制要因

- 太平洋横断路線における航空容量の制約

- 米国と英国における慢性的なドライバー不足がラストマイルコストに影響

- EU27カ国における配送車両排出量規制の実施

- アフリカ中央回廊ルートにおける安全保障リスクの高まり

- 市場における技術革新

- ポーターのファイブフォース分析

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

第5章 市場規模と成長予測

- 仕向地

- 国内

- 国際

- 配達速度

- エクスプレス

- 非エクスプレス

- モデル

- 企業間取引(B2B)

- 企業対消費者(B2C)

- 消費者間(C2C)

- 発送重量

- 重量物

- 軽量貨

- 中重量

- 交通手段

- 航空

- 道路

- その他

- エンドユーザー業界

- eコマース

- 金融サービス(BFSI)

- ヘルスケア

- 製造業

- 第一次産業

- 卸売・小売業(オフライン)

- その他

- 地域

- アジア太平洋地域

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- パキスタン

- フィリピン

- タイ

- ベトナム

- その他アジア太平洋地域

- 欧州

- アルバニア

- ブルガリア

- クロアチア

- チェコ共和国

- デンマーク

- エストニア

- フィンランド

- フランス

- ドイツ

- ハンガリー

- アイスランド

- イタリア

- ラトビア

- リトアニア

- オランダ

- ノルウェー

- ポーランド

- ルーマニア

- ロシア

- スロバキア共和国

- スロベニア

- スペイン

- スウェーデン

- スイス

- 英国

- その他欧州地域

- 中東・アフリカ

- カタール

- サウジアラビア

- アラブ首長国連邦

- エジプト

- ナイジェリア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

- カナダ

- メキシコ

- 米国

- その他北米地域

- 南米

- アルゼンチン

- ブラジル

- チリ

- その他南米

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- Aramex

- Australian Postal Corporation

- Canada Post Corporation(Including Purolator, Inc.)

- China Post

- CJ Logistics

- Deppon Logistics Co., Ltd.

- DHL Group

- Empresa Brasileira de Correios e Telegrafos

- FedEx

- InPost Sp. z o.o.

- International Distribution Services PLC

- JD.com, Inc.(Including JD Logistics, Inc.)

- La Poste Group(Including DPD Group)

- LX International Corp.(Including LX Pantos Co., Ltd.)

- Osterreichische Post AG(Austrian Post)

- Poste Italiane

- PostNL N.V.

- PostNord AB

- SF Express(KEX-SF)

- SG Holdings Co., Ltd.

- STO Express Co., Ltd.(Shentong Express)

- Swiss Post, Ltd.

- United Parcel Service of America, Inc.(UPS)

- Yamato Holdings Co., Ltd.

- ZTO Express(Cayman), Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日