空気絶縁開閉装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Air Insulated Switchgear - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848097

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

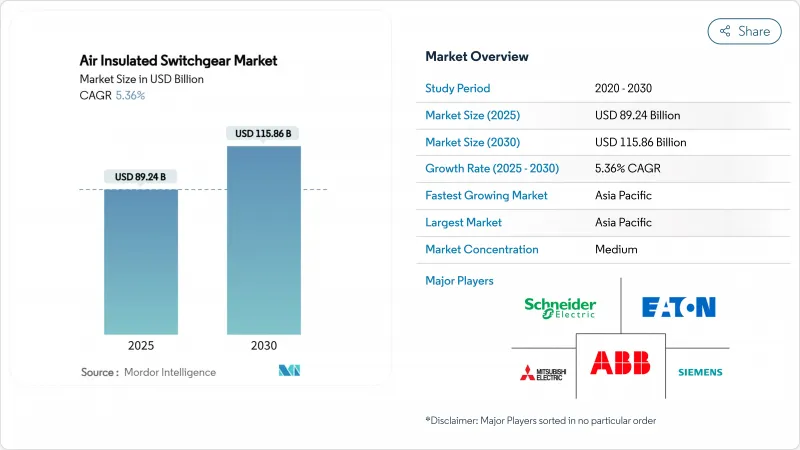

空気絶縁開閉装置の市場規模は2025年に892億4,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは5.36%で、2030年には1,158億6,000万米ドルに達すると予測されます。

この勢いは、再生可能エネルギー統合の義務化、国の送電網回復プログラム、データセンター負荷の増加、欧州と北米におけるSF6ベースの機器の段階的制限に起因しています。中電圧AISは、電圧クラス<=38kVの同クラスのGISよりも初期コストが低いため、電力会社は変電所への投資を中電圧AISにシフトしています。サプライチェーンのボトルネックにより、一般的な納期サイクルは90週間を超え、在庫バッファーの増加や二重調達が促されています。市場はまた、米国と欧州における戦後の送電資産の着実な近代化と、アジア太平洋と中東の製造拠点における電化の推進からも恩恵を受けています。

世界の空気絶縁開閉装置市場の動向と洞察

再生可能エネルギーの拡大には新しいAIS変電所が必要

風力発電と太陽光発電の容量を拡大する送電網事業者は、双方向の電力フローと電圧変動を管理するためにAISコレクター変電所を導入しています。米国の全国送電計画調査では、今世紀半ばまでに送電能力を倍増させる必要があると予測しており、コストとモジュール性の面でAISが有利な、大量の新しい中高圧ベイを示唆しています。サウジアラビアでは、送電設備の更新に1,260億米ドルを計画しており、中電圧の再生可能インターティの大部分は、コストエンベロープを管理するためにAISを採用しています。メーカー各社は、間欠給電の多いネットワークを安定化させるために保護アルゴリズムを強化し、AISの価値提案をさらに強化しています。陸上再生可能エネルギー回廊における土地の利用可能性は、フットプリントの懸念を緩和し、電力会社が総所有コストを優先することを可能にします。クリーンエネルギーのオークションで試運転のスケジュールが厳しくなる中、AISの製造サイクルが早まることで、プロジェクト開発者はスケジュールヘッジができます。

老朽化したT&Dインフラの更新

北米の変電所資産の半分以上は、1960年代から1980年代に建設されたものです。Entergy Texas社だけでも、2025年に配電と変電所のアップグレードに3億3,500万米ドルの予算を計上しています。欧州の電力会社も同様の緊急性を示しています。ナショナル・グリッドのウィンブルドン再建は、レガシー交換の規模を強調しています。コンディション・モニタリングの改修は予知保全を促進し、資産管理者はサービス損失を最小限に抑えながら、時代遅れの機器を段階的に廃止することができます。AISベンダーは、デジタルセンサーとアーク放電抑制機能を標準機能としてバンドルすることで、これを活用しています。この買い替えの波は、投資を10年単位で分散させ、成熟した経済圏でも、空気絶縁開閉装置市場に安定した需要をもたらしています。

都市空間の制約がコンパクトなGISを好む

ジャカルタやムンバイのような巨大都市では地価が高いため、電力会社は一次変電所を地下に移転せざるを得ないです。AIPの調査によると、地下のGISステーションの表面積は、空気絶縁ヤードよりも60~75%小さいです。自治体当局は、コンパクトなフットプリントのために許可料を免除することが多く、GISハードウェアの保険料を相殺しています。欧州の都市計画者は、街並みを保護するために同様の政策を推進しており、従来のAIS電圧レベルであっても、送電所有者を屋内GISに誘導しています。配電会社もまた、密集した中心部での屋外AISのアドレス可能なシェアを制限するために、複合用途の建物にコンパクトなリングメインユニットを配備しています。

セグメント分析

2024年の空気絶縁開閉装置市場の46%は低圧セグメントで、主に住宅用と軽商業用の回路に使用されています。中電圧の需要はCAGR 6.2%で増加すると予測され、再生可能エネルギー集電所、データセンター・キャンパス、プロセス産業の電化がその中心です。高圧ユニットは、小規模ながら安定したニッチを占めており、送電網の再構築やHVDCバック・トゥ・バック・ステーションの台頭から恩恵を受ける。

成長は、多様なアプリケーション・プロファイルを反映しています。低電圧ボードは、価格と設置面積が選択の決め手となる大量生産設計に依存しています。中電圧では、予測分析を可能にするデジタル変流器やIEC 61850ゲートウェイモジュールの指定が増加しています。その結果、中電圧用途の空気絶縁開閉装置の市場規模は、2030年までに120億米ドルの増加が見込まれます。高電圧プロジェクトは少ないもの、位相変換トランスと複雑な保護ロジックを統合した受注生産パネルを要求しています。サプライヤーはこれらのプロジェクトを活用して、先進の耐アーク性金属被覆設計を紹介し、SF6フリーの遮断器をテストします。

地域分析

2024年の売上高シェアは46%で、アジア太平洋地域が空気絶縁開閉装置市場を独占しています。これは、中国の国家主導による送電網のアップグレードと、インドの進行中の村落電化が原動力となっています。中国の電力会社は、屋上ソーラーアグリゲーションと連動する35kVデジタルAISベイの試験運用を続けており、インドはRevamped Distribution Sector Schemeの下で調達を強化しています。日本、韓国、オーストラリアは、データセンターと洋上風力発電の拡張を通じて着実な受注残を増やしています。東南アジアでは、ベトナム、タイ、インドネシアで工業団地が急増し、発電量が増加しています。

中東・アフリカ地域は、サウジアラビアの1,260億米ドルの送電計画やUAEの再生可能エネルギー・ポートフォリオ目標に支えられ、最も急成長している地域のひとつです。GCCの電力会社は中電圧の集電ノードにAISを採用しているが、これは砂漠に設置することで土地利用の圧力を軽減できるためです。ケニアやエジプトをはじめとするアフリカの電化プロジェクトは、GISに比べて設備投資額が低いAISに見合った譲許的な融資に依存しています。現地での製造パートナーシップは、政府がコンテンツ要件を推進するにつれて台頭し、国際的ベンダーの供給フットプリントの幅を広げています。

北米と欧州は、成熟しつつもビジネスチャンスに富んだプロファイルを示しています。料金のショックにもかかわらず、米国政府は22億米ドルのグリッド・レジリエンス助成金によって公共事業支出を維持しています。カナダの各州は、改修と選択的交換を織り交ぜながら、水力変電所の延命化を追求しています。欧州のSF6段階的廃止は二重の効果をもたらし、高圧の購入者はクリーンエアGISに軸足を移し、中低圧の所有者は費用対効果の高いコンプライアンスを求めてAISを見直します。GEバーノバと日立エネルギーによる国内製造の拡大は、リショアリング政策の牽引力を示し、地域のバイヤーにリードタイムの緩和を提供します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生可能エネルギーの普及に伴い、新しいAIS変電所が必要

- 老朽化したT&Dインフラの置き換え

- 新興国における急速な都市化と電化

- GISよりもコスト面で有利な38kV未満のAIS

- データセンターブームがキャンパス内のMV-AIS需要を促進

- モジュラー式屋内AISを必要とするマイクログリッドの普及

- 市場抑制要因

- 都市空間の制約からコンパクトなGISが有利

- SF6フリーGIS/固体絶縁代替品へのシフト

- 商品供給ショックがAISのリードタイムを引き延ばす

- デジタル安全規制の高まりが耐アーク性スイッチギアを後押し

- サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 電圧レベル別

- 低電圧(1kV未満)

- 中電圧(1~38kV)

- 高電圧(38kV以上)

- エンドユーザー別

- 電力会社(T&D)

- 産業

- 商業

- 住宅

- 設置別

- 屋内

- 屋外

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- ABB Ltd

- Siemens AG

- Schneider Electric SE

- Eaton Corp plc

- Mitsubishi Electric Corp

- General Electric(Vernova)

- Hitachi Energy Ltd

- Larsen & Toubro Ltd

- Alfanar Group

- Tavrida Electric

- Wenzhou Unisun Electric

- Elatec Power Distribution

- Fuji Electric Co Ltd

- Chint Group

- Lucy Electric

- Ormazabal

- S&C Electric Co

- Powell Industries

- Rockwill Electric

- C&S Electric

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日