|

市場調査レポート

商品コード

1848064

豆粉:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Pulse Flour - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 豆粉:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月04日

発行: Mordor Intelligence

ページ情報: 英文 128 Pages

納期: 2~3営業日

|

概要

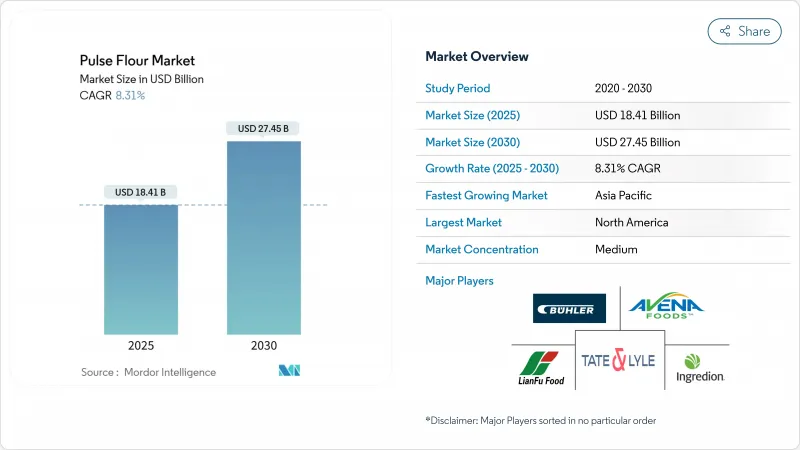

豆粉市場規模は2025年に184億1,000万米ドルと推定・予測され、2030年には274億5,000万米ドルに達すると予測され、予測期間中のCAGRは8.31%です。

この堅調な拡大は、健康志向の消費者行動、加工技術の進歩、主要な食品システム全体にわたる植物性タンパク質の代替品に対する規制上の支援の収束を反映しています。この成長軌道を推進するマクロ的な力には、セリアック病やグルテン不耐症の有病率の上昇が含まれ、従来の小麦ベース製品以外のグルテンフリー代替品への需要が強まっています。クリーンラベル運動は同時に、栄養密度と機能的汎用性の両方を提供する最小限の加工原料としての豆粉を高めています。サプライチェーンのダイナミクスは、チャンスと制約の両方をもたらしています。天候に左右される作物収量は、加工業者が戦略的調達と在庫管理を通じてナビゲートしなければならない価格変動を生み出しています。回復力のある拡大は、消費者の植物性タンパク質へのシフト、機能性を向上させる新しい乾式粉砕・湿式粉砕法、支持的な表示規制を反映しています。

世界の豆粉市場の動向と洞察

グルテンフリーおよび植物ベースの食事に対する意識の高まりと普及

消費者の食生活の嗜好は根本的に植物性タンパク質へとシフトしており、豆粉はこの変革の要となる食材として台頭しています。グルテンフリー市場の拡大は、焼き菓子や加工食品の食感を維持する機能的な代替品に対するかつてない需要を生み出しています。豆粉は、従来の小麦粉と比較して16~30%の優れたタンパク質含有率を実現し、植物ベースの食事パターンを補完する必須アミノ酸を提供します。この栄養面での優位性により、食品メーカーは既存製品の改良を促し、特にフレキシタリアンやベジタリアンの消費者をターゲットとした新しいカテゴリーを開発しています。この動向は、個人の健康志向にとどまらず、持続可能な環境問題にも及んでいます。というのも、パルスの栽培に必要な水量は、動物性タンパク質の生産に比べて大幅に少なく、二酸化炭素の排出量も少ないからです。規制機関は、植物由来の製品に対するより明確な表示基準を設けることでこれに対応し、豆粉アプリケーションの市場参入障壁を減らしています。

セリアック病とグルテン不耐症の増加

セリアック病と非セリアック・グルテン過敏症の医学的診断率は先進国市場全体で上昇を続けており、ライフスタイルの嗜好を超越した医療主導型の需要基盤が形成されています。ヘルスケアプロバイダーは、グルテン回避とタンパク質充足の両方の要求に対応する栄養的に優れた代替食品として、パルスベースの代替食品を推奨する傾向が強まっています。診断症例の人口統計学的拡大は、主に成人集団から小児患者へとシフトしており、乳幼児および小児用の栄養補助食品を含む市場範囲が拡大しています。外食産業は、業務効率を維持しながら医療上の食事制限に対応するため、メニューに豆粉を取り入れることで対応してきました。このような医療上の必要性は、価格変動に左右されない需要を生み出し、商品価格の変動時にも豆粉加工業者の収益を安定させる。この動向はまた、交差汚染のリスクを排除する豆粉加工技術の研究を刺激し、専用の生産施設や認証プログラムにつながっています。

天候に左右される作物収量による原料供給の不安定さ

農業生産の変動は、気候変動の影響により天候パターンがますます予測不可能になっているため、豆粉加工業者にとって最も重大な経営課題となっています。主要な豆類産地では干ばつにより収穫量が減少し、供給不足が生じるため、加工業者は割高な価格で代替産地からの調達を余儀なくされます。豆類の生産が特定の地域に集中しているため、悪天候が同じ地域内の複数の供給業者に同時に影響を及ぼす可能性があり、この脆弱性が増幅されます。加工施設は、一貫した生産スケジュールを確保するために、より大きな在庫バッファーを維持しなければならず、必要運転資本と保管コストが増加します。生産地が異なれば、豆類のタンパク質含有量、水分レベル、機能的特性も異なるため、供給の不一致は製品の品質標準化にも影響します。生産者との長期契約はある程度の安定をもたらすが、豊作期の有利なスポット市況を活用する加工業者の能力には限界があります。

セグメント分析

従来の豆粉は2024年に71.33%のシェアで市場のリーダーを維持するが、これは確立されたサプライチェーンと主要な食品用途におけるコスト競争力を反映しています。しかし、有機部門は、高級品としての位置づけと持続可能性を重視した調達戦略により、2030年までのCAGRが10.82%と、並外れた成長の勢いを示しています。World of Organic Agriculture(世界有機農業協会)によると、有機認証プロセスには専用の加工施設とサプライ・チェーンの分離が必要で、既存の有機加工業者の利幅を守る参入障壁となっています。従来型の豆粉は、規模の経済と確立された流通網の恩恵を受け、業務用ベーカリーや外食産業での大量生産に適しています。

有機部門の成長軌道は、有機認証原料にプレミアム価格を支払う消費者の意欲を反映しており、価格プレミアムは従来の代替品よりも高いです。加工技術革新により、有機と従来の豆粉製造のコスト差が縮小し、中堅食品メーカーにとって有機の選択肢がより身近なものとなっています。規制環境は、明確な認証基準と表示要件によって有機の成長を支援し、プレミアムな位置付けを可能にしています。有機豆粉加工業者は、供給の安定性と品質の一貫性を確保するため、有機認定農家との直接的な関係を重視するようになっており、垂直統合型のサプライチェーンを構築して収益性を高めています。

地域分析

北米は2024年に32.83%の市場シェアを占め、確立された農業インフラと植物性タンパク質に対する消費者の親しみを活用して地域のリーダーを維持します。米国とカナダは、グレートプレーンズ北部に集中するパルス生産の恩恵を受けており、加工業者に信頼性の高い原料アクセスと輸送コストの削減を提供し、世界市場での競争力を高めています。この地域の加工施設は、高純度のタンパク質濃縮物や高級用途向けの特殊な小麦粉グレードを生産する高度な製粉・分画技術に多額の投資を行っています。規制環境は、製品開発と市場開拓を促進する明確な表示基準と食品安全プロトコルを通じて、市場の成長を支えています。

アジア太平洋地域は、食品加工産業の拡大と新興国市場におけるタンパク質消費の増加に牽引され、2030年までのCAGRが9.41%と最も急速に成長する地域として浮上します。インドの食品加工部門は増加し、包装食品や調理済み製品に豆粉のようなタンパク質が豊富な原料の大幅な需要を生み出すと予測されます。中国では、中産階級の増加と都市化の動向が、機能性原料として豆粉を組み込んだ便利なタンパク質強化食品の需要を促進しています。この地域は、食品加工インフラの整備や栄養強化プログラムを推進する政府のイニシアチブの恩恵を受け、豆粉の採用を支援しています。

欧州は、持続可能性への関心とクリーンラベルの嗜好によって着実な成長を遂げ、プレミアムな位置付けとオーガニック製品に重点を置くことを特徴とする成熟市場です。欧州連合(EU)の農業政策は、地元での豆類生産を促進し、輸入依存を減らすことを目的としており、豆類粉加工業者のサプライチェーンの力学と価格体系に影響を与える可能性があります。ドイツ、フランス、英国がこの地域の消費をリードしており、確立された流通網と植物性タンパク質に対する消費者の受容が市場の安定を支えています。この地域の厳格な食品安全要件と表示要件は、参入障壁となる一方で、既存企業を低価格競争から守っています。2021年11月にDSMがVestkorn Milling社を6,500万ユーロ(7,000万米ドル)で買収したような最近の買収は、パルスタンパク質の機能に対する継続的な統合と投資を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グルテンフリーおよび植物ベースの食事に対する意識の高まりと普及

- セリアック病およびグルテン不耐性の罹患率の増加

- クリーンラベル、ナチュラル、最小限の加工を施した原材料への需要の高まり

- タンパク質が豊富ですぐに食べられる(RTE)食品の消費の増加

- ベーカリーおよびスナック製品における豆粉の採用拡大

- 食品強化および栄養強化における用途の拡大

- 市場抑制要因

- 天候に左右される作柄による原料供給の不安定さ

- 原料作物の価格変動

- 消費者の受け入れに影響する味と食感の違い

- 特定のパルス品種に関連するアレルギーの懸念

- サプライチェーン分析

- 規制と技術の見通し

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 性質別

- オーガニック

- 従来

- 豆タイプ別

- ひよこ豆

- エンドウ豆

- レンズ豆

- ビーン

- その他

- 用途別

- 飲食品

- ベーカリー製品

- スナック菓子

- 朝食用シリアル

- パスタ・麺類

- 食肉および食肉類似品

- その他

- 飼料

- その他

- 飲食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Xinghua Lianfu Food Co.,Ltd

- Tate & Lyle PLC

- Ingredion Inc.

- Buhler Holding AG

- Avena Foods Limited

- Essantis

- Ardent Mills.

- Limagrain Ingredients

- Ardent Mills LLC

- Cargill, Incorporated.

- Samasta Foods

- Ebro Foods S.A.

- Leipnik-Lundenburger Invest Beteilungs AG(GoodMills Innovation GmbH)

- Yesraj Enterprises

- Samrudhi Besan

- Aakash Food Products Pvt. Ltd.

- Pulse Canada.

- ProviNord Group(Alsiano A/S)

- Marigot Group(Deltagen UK Ltd)

- DACSA Group(Molendum Ingredients)