|

市場調査レポート

商品コード

1906928

ケフィア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Kefir - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ケフィア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

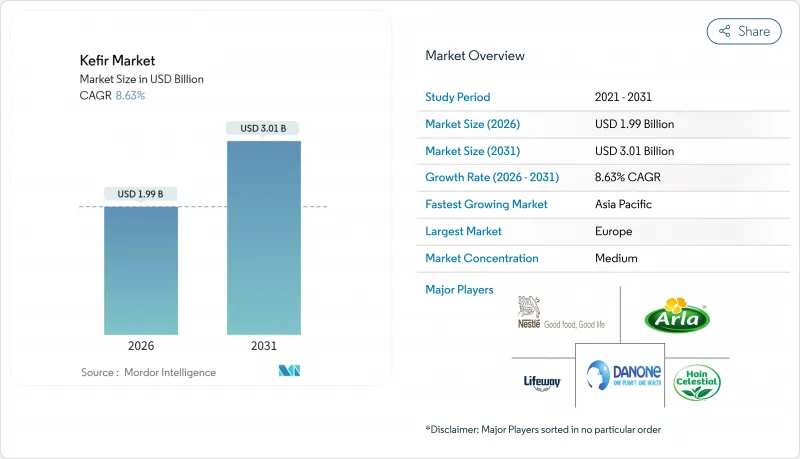

ケフィア市場は2025年に18億3,000万米ドルと評価され、2026年の19億9,000万米ドルから2031年までに30億1,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは8.63%と見込まれています。

多くの市販プロバイオティクスサプリメントよりも優れた腸内健康効果を裏付ける臨床的証拠が増加していることから、消費者の嗜好は自然発酵製品へと移行し続けております。一方、米国食品医薬品局(FDA)が2024年にヨーグルトに対して認定した健康強調表示は、ケフィアを含む発酵乳製品全体に好影響をもたらしております。欧州は、長年にわたる消費習慣と有利な規制環境により、地域別で最も高い需要を維持しています。一方、アジア太平洋地域は、急速な都市化と消化器の健康への意識の高まりを背景に、最も速いペースで拡大しています。従来型製品が販売数量の大半を占める一方、プレミアム有機製品、フレーバー製品、植物由来製品といったバリエーションが、クリーンラベル、低糖質、乳糖不使用を求める消費者を獲得し、これらのサブセグメントで平均を上回る成長を牽引しています。流通チャネルにおいては、スーパーマーケットが依然として中核的役割を担っていますが、カフェや健康志向の飲食店が、体験型フォーマットを通じて製品の試用機会やブランドストーリーの伝達方法を再定義しつつあります。

世界のケフィア市場動向と洞察

腸内健康への消費者関心の高まりがケフィア需要を促進

乳製品ケフィアには多様な有益微生物と生物活性化合物が含まれており、プロバイオティクスのヨーグルトやイヌリン豊富な食事よりも効果的に腸内細菌叢の構成と消化器の健康を改善します。この発酵乳製品が2型糖尿病や心血管疾患の管理に有効であることが実証されたことで、高齢層の消費が増加しています。企業はマーケティングキャンペーンや製品表示を通じてこれらの健康効果を消費者に効果的に周知し、市場需要を牽引してきました。また、若年層における腸内健康効果や消化器の健康維持への意識の高まりも、オーガニックやフレーバー付き製品を含むプレミアムケフィア製品の市場拡大に寄与しています。

プロバイオティクス豊富な機能性食品の普及拡大

プロバイオティクスに対する消費者の認知度向上と機能性食品の普及拡大は、特に植物由来プロバイオティクス製品において市場機会を拡大しています。国連食糧農業機関(FAO)が200カ国以上を対象に提案した世界のプロバイオティクスガイドラインは、品質要件の標準化と国際貿易の促進を目的としています。製造プロセスの進歩、具体的には菌株の選定や発酵技術の向上により、生産者は1食当たり200億CFU以上のプロバイオティクス含有量を維持することが可能となり、これは従来のヨーグルト製品を上回る数値です。ケフィアが機能性食品として位置付けられることで、消化器の健康や免疫システムのサポートといった健康効果を訴求しつつ、プレミアム価格設定が可能となっています。

コンブチャおよびヨーグルトベース飲料との競合

競合情勢においては、非乳製品プロバイオティクス飲料として若年層に支持されるコンブチャが市場シェアを拡大する一方、ヨーグルトベース飲料は確立された消費者嗜好と生産効率性により地位を維持しています。オンライン小売分野では、デジタルマーケティングと定期購入モデルに強みを持つコンブチャブランドがケフィアに強力な競争を仕掛けています。消費者が製品間のプロバイオティクス効果を区別しづらい状況下では、ケフィアメーカーはプレミアム価格を維持するため、消費者教育と科学的検証への投資強化が求められます。市場競争には現在、ワンダーベジーズ社が計画するプロバイオティクス生鮮食品など新たな製品カテゴリーも加わり、さらなる市場セグメンテーションが進む可能性があります。市場での地位を維持するためには、ケフィアメーカーは多様なプロバイオティクス菌株や伝統的な発酵プロセスといった中核的優位性を強調すると同時に、他飲料カテゴリーで人気のフレーバーを取り入れた新製品の開発が求められます。

セグメント分析

2025年時点で従来型ケフィア製品は市場シェアの70.84%を占めておりますが、クリーンラベル製品やプレミアム製品への消費者嗜好の高まりを背景に、有機ケフィアセグメントは2031年までCAGR10.54%で拡大が見込まれております。従来型ケフィアは確立された供給網と主流消費者向けプロモーションの恩恵を受け続けておりますが、健康志向の購買層が有機代替品を選択する傾向が強まる中、成長課題に直面しております。メーカー各社は、有機認証の主要要件である合成安定剤を使用せずに一貫したプロバイオティクス含有量を維持するため、発酵制御方法の改善に投資しています。複数の企業は、有機牛乳を標準的な加工方法に組み込むことで妥協点を見出し、コスト管理と市場における信頼性の維持を両立させています。

変化する市場情勢において、競争力を維持するためには、強固な有機バリューチェーン能力の構築と認証に関する専門知識の習得が求められます。先進的な有機生産者は、農場レベルでの自動搾乳システムや再生可能エネルギーソリューションの導入により差別化を図ると同時に、非遺伝子組み換え飼料や牧草飼育認証を通じて付加価値を高めています。これに対し、従来型メーカーは、特に価格に敏感な消費者層に訴求するビタミンD、カルシウム、コラーゲンを強化した製品ラインの開発により、市場での地位を維持しています。

ケフィア市場では、フレーバー付き製品に対する消費者の明確な嗜好が示されており、2025年時点で63.45%の市場シェアを占めています。この優位性は、メーカーが製品ラインナップの多様化に成功し、ケフィアを一般消費者にとってより魅力的な商品にした努力を反映しています。一方、無添加タイプも顕著な成長を見せており、消費者がより純粋で最小限の加工を施した製品を求める傾向が強まる中、2031年までCAGR9.69%が見込まれています。ライフウェイ社が「タロイモとウベのラテ」や「ピスタチオとローズバニラ」といった革新的な組み合わせを含む10種類のオーガニックフレーバーを発売したことは、企業が多様な消費者嗜好に積極的に対応している実例です。一方、無香料ケフィアはスムージーや料理用途での汎用性を重視する健康志向の消費者を引き続き惹きつけています。

市場分析により、フレーバー嗜好には地域ごとの明確な傾向が明らかになっております。特に文化的に多様な市場では、トロピカル系やアジア風フレーバーが好調で、一方、確立された市場では伝統的なベリー系やバニラ系が依然として人気を保っております。企業は健康志向の消費者ニーズに応えるため、天然甘味料を配合した低糖質処方を開発し、製品のプロバイオティクス効果を維持しつつ、味の高品質を保証しております。

地域別分析

欧州の消費者はケフィア製品を積極的に受け入れ、2025年には同地域が世界消費量の30.92%を占める圧倒的なシェアを獲得しています。この強固な市場基盤は、ドイツ、英国、フランスに確立された流通網に支えられた、発酵乳製品への長年にわたる親しみから生まれています。ダノンなどの大手食品企業は、この文化的受容性を活用し、新製品ライン「アクティビア」を通じてケフィア製品の拡充を進めています。同地域ではプロバイオティクスの健康効果表示や品質基準を支持する包括的な規制枠組みが整備されている一方、欧州連合加盟国間でプロバイオティクス用語やマーケティング規制の解釈が異なるため、運用上の課題が依然として存在しております。

アジア太平洋地域の消費者行動は急速に変化しており、2031年までにケフィア市場で9.66%という驚異的なCAGRを牽引しています。この地域の変革は特に日本で顕著であり、消費者が従来の野菜ジュースよりも乳酸飲料を選ぶ傾向が強まっています。この変化は、都市化、可処分所得の増加、健康意識の高まりといった広範な地域的動向を反映しており、アジア太平洋地域を機能性食品市場において最も活気ある市場にしています。

北米市場では、米国ケフィア市場を主導するライフウェイ・フーズ社などの企業により、市場優位性が維持されています。FDA認定の健康強調表示やプロバイオティクス菌株のGRAS承認など、革新を促進する規制環境が製品開発を支え続けています。一方、中東・アフリカおよび南米は、拡大する中産階級人口と高まる健康意識に牽引され、新興市場として有望です。ただし、これらの地域での成功には、インフラの制約と価格感応度への対応を両立させつつ製品品質を維持する、慎重にバランスを取った戦略が求められます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 消費者の腸内健康への関心の高まりがケフィア需要を後押し

- プロバイオティクス豊富な機能性食品の普及拡大

- ケフィアの風味における革新が幅広い層の消費者を惹きつけている

- 著名人やインフルエンサーによる推奨がケフィアのイメージ向上に寄与

- クリーンラベルおよび最小限の加工を施した飲料への需要

- 体重管理およびデトックスダイエットへのケフィアの取り入れ

- 市場抑制要因

- コンブチャおよびヨーグルトベース飲料との競合

- 通常の乳製品と比較してコストが高め

- 健康志向の消費者における高糖分添加の認識

- 熱帯市場におけるウォーターケフィアの保存期間の短さ

- 価値/バリューチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の激しさ

第5章 市場規模と成長予測

- 形態別

- オーガニック

- 従来型

- フレーバー別

- フレーバー付きケフィア

- 無香料ケフィア

- 製品タイプ別

- ミルクケフィア

- ウォーターケフィア

- 流通チャネル別

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の小売チャネル

- オントレード

- オフトレード

- パッケージングタイプ別

- ボトル

- パウチ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Danone S.A.

- Lifeway Foods, Inc.

- Nestle S.A.

- The Hain Celestial Group, Inc.

- Green Valley Creamery

- Arla Foods AMBA

- Maple Hill Creamery, LLC

- Springfield Creamery, Inc.

- Biotiful Dairy Ltd

- Brookford Farm

- Nourish Kefir

- Babushka Kefir

- Valio Eesti AS

- Chobani, LLC

- SutasSut Urunleri A.S.

- Les Produits de Marque Liberte Inc.

- Emmi AG(Redwood Hill Farm & Creamery)

- Straus Family Creamery

- Kefir Lab Inc

- Kalona SuperNatural