乳飲料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Dairy Based Beverages - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848026

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

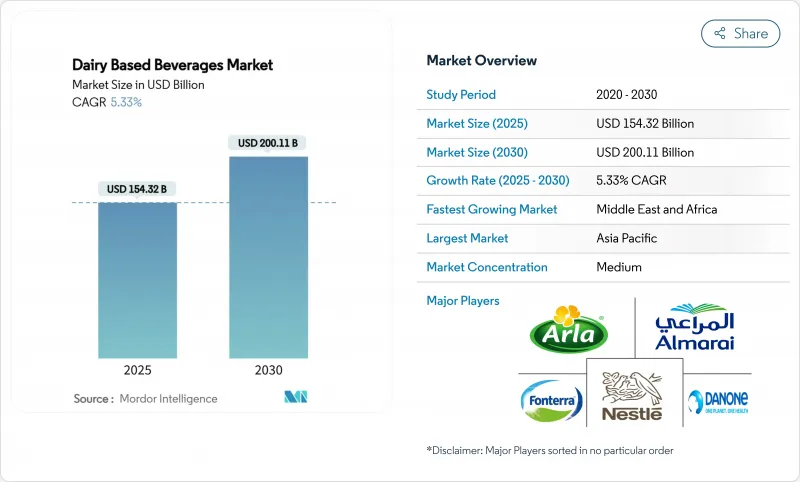

乳飲料の市場規模は2025年に1,543億2,000万米ドルと推定され、2030年には2,001億1,000万米ドルに達すると予測され、CAGRは5.33%と堅調に推移します。

市場の成長は、機能的な利点と味の魅力を組み合わせた栄養価の高い飲料に対する消費者の需要に起因しています。都市部のミレニアル世代の消費パターンにより、タンパク質強化、プロバイオティクス、クリーンラベル製品は、特殊な製品から市場の主流セグメントへと変貌を遂げています。乳飲料は、植物由来の競合にもかかわらず大きな市場シェアを維持しているが、その主な理由は、確立された味覚嗜好とバランスの取れた食事要件に合致する栄養成分です。アジア太平洋および中東・アフリカにおける市場拡大は、消費者の購買力の向上とコールドチェーン物流インフラの強化を通じて継続されており、チルドおよび保存可能な乳製品の幅広い流通を可能にしています。競合環境は、グローバル企業、地域協同組合、テクノロジーに特化した新興企業で構成され、各企業は消費者の要求に対応するため、製品開発、持続可能性への取り組み、直接流通チャネルに投資しています。市場のパフォーマンスは、進化する消費者の嗜好に対応する企業の経営上の柔軟性に左右されます。

世界の乳飲料市場の動向と洞察

ミレニアル世代における高タンパク機能性飲料への需要の高まり

タンパク質が豊富な乳飲料分野は、ミレニアル世代とZ世代に牽引されて大幅な成長を遂げています。このような人口動態の変化は、世界の機能性飲料市場に変革をもたらしつつあります。タンパク質は、筋肉開発、体重管理、満腹感、総合的なウェルネスに果たす役割が広く認められています。フィットネスを重視する傾向が強まる中、消費者はリフレッシュメントと機能的メリットの両方をもたらす栄養密度の高い飲料を求めており、乳製品ベースのプロテイン飲料はそれを効果的に提供しています。スポーツ・イングランドによると、2023年から2024年にかけて、イングランドの成人のスポーツ・身体活動への参加者は週3,000万人に達し、240万人の増加を示しています。この動向は、従来のスポーツ栄養にとどまらず、消費者が毎日の食生活にプロテインを積極的に取り入れることで拡大しています。これを受けて、業界の主要企業は戦略的イノベーションを導入しています。例えば、2025年5月、オイコスは保存可能なプロテインシェイクで製品ポートフォリオを拡大し、乳製品を超えた初の事業を開始しました。この新しいプロテインシェイクには、筋力と満腹感をサポートする30gの完全タンパク質と、消化器系の健康のために5gのプレバイオティック食物繊維が含まれています。製品には人工甘味料は含まれていないです。

フードサービスとカフェ文化の成長

コーヒーハウスやスペシャリティカフェが拡大し続ける中、飲料内での乳製品消費量が顕著に増加しており、コーヒーと乳製品の相互関係が強化されています。厚生労働省によると、日本の認可コーヒーショップ数は2024年に47,530店に達します。この動向は特にクイック・サービス・レストラン(QSR)市場において顕著であり、スペシャルティコーヒー飲料に対する需要の高まりが乳製品の使用を著しく高め、ミルクベースの飲料が世界中のカフェメニューに欠かせないものとなっています。さらに、都市部の消費者がカフェで社交や仕事をする傾向が強まったことが、ラテ、フラッペ、特殊風味ミルク飲料を含むミルクベース飲料の需要を押し上げました。外食チェーンやクイックサービス・レストランは、流行の選択肢を求める若い消費者に対応するため、乳飲料の提供を拡大した。この動向は特に大都市圏で顕著で、カフェ文化がライフスタイルの嗜好や利便性と合致していました。スターバックスとコスタ・コーヒーは、ミルク入りコールドブリュー、フレーバーラテ、乳製品ベースのスペシャルティ飲料の世界的普及に大きな役割を果たしました。

植物性代替食品の台頭が乳製品の棚スペースを奪う

伝統的な乳飲料は、拡大する植物性ミルク部門からの大きな競合圧力にますます直面しています。世界的に、アーモンドミルク、オートミールミルク、豆乳、ココナッツミルクなどの製品は消費者に広く受け入れられているだけでなく、現代の食生活に欠かせない要素になりつつあります。これらの植物性飲料は現在、さまざまなフレーバーで販売されており、栄養素を強化したりタンパク質を強化したりすることが多いため、従来の乳飲料の強力な競合相手として位置づけられています。よりクリーン」で「より健康的」な代替品として販売されるこれらの製品は、コレステロール値が低い、ホルモン剤や抗生物質を使用していないといった主な利点を強調し、健康志向の消費者の強い共感を呼んでいます。しかし、価格変動は従来の乳製品よりも植物由来の代替品に鋭く影響する傾向があることを認識することが極めて重要です。このことは、植物性飲料の棚での存在感が増し、人気が高まっているにもかかわらず、植物性飲料は依然として経済的圧力の影響を受けやすく、従来乳製品と関連付けられてきた味や栄養面での利点に対する消費者の忠誠心を克服するための課題に直面し続けていることを示しています。

セグメント分析

ヨーグルト飲料は2024年に乳飲料市場の24.11%を占め、生きた培養物を含む製品に対する消費者の需要が牽引しました。ヨーグルト飲料は、多様なフレーバーを提供し、消化器系の健康効果を連想させることで、市場での確固たる地位を維持した。加工業者が敏感な消費者を引きつけるために無乳糖バージョンを導入しているため、その商業的勢いは続いています。これと並行して、ケフィアのCAGRは6.47%と、親カテゴリーを上回る伸びを示しました。これは、ケフィアの多種多様な微生物叢を腸バリアの完全性と関連付ける医学的研究に後押しされたものです。保存可能なプロバイオティクスの形態は冷蔵の障壁を取り除き、コールドチェーンの普及が遅れている新興地域での数量増加を支えています。

かつてはニッチと考えられていたケフィアのピリッとした風味は、コンブチャに似た酸味を求めるクロスオーバー消費者により、現在では標準化されています。ケフィアの濃厚な口当たりは、食事代替の位置づけを可能にし、リフレッシュメント以外の利用シーンを増やしています。イノベーションは加速しています。各ブランドはケフィアにフルーツピューレ、古代穀物、植物由来の甘味料を組み合わせ、乳製品としての出自を維持しつつ、柔軟志向の嗜好を取り込んでいます。さらに、乳飲料市場は、こうした発売を活用して、非乳製品発酵食品に対するプロバイオティクスのマインドシェアを守っています。発酵SKUが急増するにつれ、小売業者は専用の冷蔵ベイを割り当て、専門通路の目玉商品ではなく、中核サブカテゴリーとしての地位を固める。

2024年には、全脂肪飲料が乳製品市場の50.62%を占め、豊かな風味と満腹感への嗜好が持続していることを反映しています。ミレニアル世代が全脂肪乳の主要な採用者として台頭し、以前は脂肪に汚名を着せていた伝統的な食生活の規範に課題しています。官能評価では、消費者は脂肪含量の減少を容易に感知できることが示されています。このような発見により、メーカーは栄養価を高めるためにタンパク質のろ過や乳糖の加水分解を採用する一方で、クリーミーさを維持することを優先するようになりました。

一方、低脂肪製品は2030年までにCAGR 5.50%で成長すると予測されており、これは脱脂工程で失われた食感を回復する安定剤の進歩に支えられています。微濾過濃縮乳無脂固形分などのイノベーションは、バター脂肪レベルを上げることなく口当たりを改善しています。乳飲料市場は、消費者の多様なライフスタイルの嗜好を認識し、脂肪スペクトルの両端に対応しています。バランスの取れたポートフォリオを維持することで、企業は市場の回復力を確保し、低脂肪ガイドラインとホールフード擁護の間で交互に行われる規制シフトに適応し、進行中の栄養論争を効果的に乗り切ることができます。

乳飲料市場レポートは、製品タイプ(プロバイオティクスミルク、ヨーグルトドリンク、ケフィアおよびその他の発酵乳飲料、その他)、脂肪含有量(全脂、低脂肪、脱脂/無脂肪)、包装タイプ(カートン、ボトル、パウチ、缶、その他)、流通チャネル(オフトレード、オントレード)、地域別に分類しています。市場予測は金額(米ドル)と数量(リットル)で提供されます。

地域分析

2024年には、アジア太平洋地域が世界の乳飲料市場の35.43%という圧倒的なシェアを占め、人口増加、所得向上、消費パターンの変化がその原動力となっています。中国とインドがこの成長の主因です。インドでは、都市化と所得の増加が一人当たりの牛乳消費量の増加を支えており、この地域の技術革新能力を浮き彫りにしています。生乳生産量の増加は、フレーバーミルク、ヨーグルト飲料、ラッシー、チャアなど、多様な乳飲料の開発を可能にしています。漁業畜産酪農省によると、インドの生乳生産量は2024年に2億3,930万トンとなり、大規模加工と技術革新を支える原料の安定供給が確保されます。

中東とアフリカは乳飲料の急成長地域と位置づけられており、2025年から2030年までのCAGRは7.23%と予測され、市場拡大の大きなチャンスとなっています。この成長は、コールドチェーンインフラの進歩と大陸全体の可処分所得の増加に起因しています。同地域の酪農システムは、生産システムの半強制化や遊牧民の定住化といった動向を特徴とする変革期を迎えています。しかし、特に低所得世帯の牛乳購入と消費パターンには課題が残っています。このような障害にもかかわらず、消費レベルは推奨基準を下回っているため、この地域は所得の上昇と正式な流通チャネルの拡大に伴い、大幅な成長の可能性を秘めています。

欧州と北米は、消費パターンが確立された成熟市場でありながら、特にプレミアム乳飲料と機能性乳飲料の革新でリードし続けています。北米は機能性飲料の需要拡大に支えられ、トップシェアを維持しています。欧州では、特に乳製品と植物由来成分を組み合わせたハイブリッド乳製品に大きな成長機会が存在します。この動向は、食生活に乳製品を残しながら植物由来の選択肢を増やそうとするフレキシタリアン消費者の増加を反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ミレニアル世代における高タンパク機能性飲料への需要の高まり

- フードサービスとカフェ文化の成長

- コールドチェーンの拡大による常温ヨーグルト飲料の普及

- 職人によるケフィアと培養スムージーのプレミアム化

- 腸の健康に対する意識の高まりがプロバイオティクス乳飲料の需要を後押し

- パッケージの革新が消費者の利便性を高める

- 市場抑制要因

- 植物由来の代替食品の台頭による乳製品の棚スペースの減少

- 生乳価格の変動による加工業者のマージンの圧迫

- 賞味期限とコールドチェーンの制限

- 乳糖不耐症や乳製品アレルギーに対する消費者の懸念の高まりが、市場の成長をさらに抑制しています。

- バリュー/サプライチェーン分析

- 規制の見通し

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額・数量)

- 製品タイプ別

- プロバイオティクス牛乳

- ヨーグルト飲料

- ケフィアとその他の発酵乳飲料

- その他

- 脂肪含量別

- 全脂

- 低脂肪

- 脱脂/無脂肪

- 包装タイプ別

- カートン

- ボトル

- パウチ

- 缶

- その他

- 流通チャネル別

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売

- その他(自動販売機、施設)

- オン・トレード

- オフトレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- ペルー

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他欧州

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- シンガポール

- タイ

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Nestle S.A.

- Arla Foods amba

- Danone S.A.

- China Mengniu Dairy Co. Ltd.

- Inner Mongolia Yili Industrial Group Co. Ltd.

- Lactalis Group

- Fonterra Co-operative Group Limited

- Morinaga Milk Industry Co., Ltd.

- Chobani LLC

- General Mills Inc.

- Yakult Honsha Co., Ltd.

- Yeo Valley Organic Limited

- National Agricultural Development Company(NADEC)

- Almarai Company

- Al Othman Holding

- Gujarat Cooperative Milk Marketing Federation

- Vinamilk

- Karnataka Cooperative Milk Producers'Federation Limited

- Clover Sonoma

- Lifeway Foods, Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日