タンパク質原料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Protein Ingredients - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848016

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

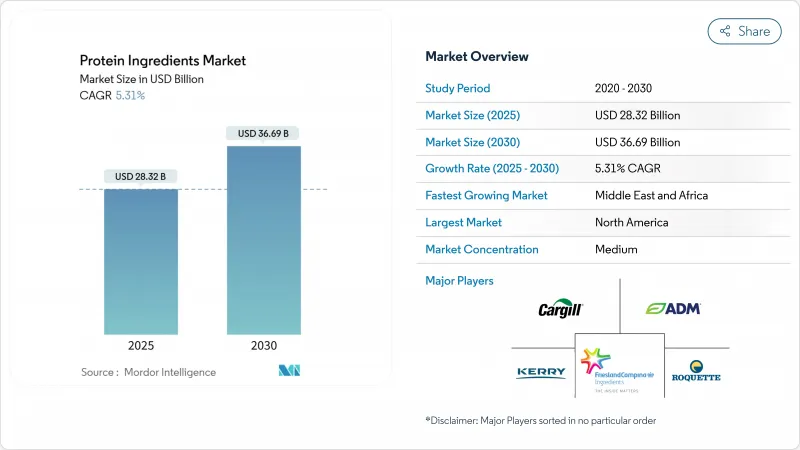

タンパク質原料の市場規模は、2025年には283億2,000万米ドルとなり、2030年には366億9,000万米ドルに達し、CAGR 5.31%で成長すると予測されています。

市場成長の原動力は、多様で持続可能な蛋白源に対する需要の増加、精密発酵能力の拡大、機能性食品、飲食品、サプリメント分野からの旺盛な需要です。植物性タンパク質は新規作物に対する規制承認の拡大により市場を独占しているが、微生物性タンパク質生産はその効率的な生産方法により増加しています。北米は引き続き最大の収益源であり、中東は食料安全保障への取り組みへの投資を通じて大きな成長の可能性を示しています。技術開拓では、タンパク質単離物および加水分解物が、レディ・トゥ・ドリンク製品における溶解性および味の課題に対処することにより、プレミアム・セグメントで市場シェアを拡大しています。市場競争は緩やかで、既存のアグリビジネス企業がバイオテクノロジーとの提携を通じて従来の大豆と乳製品の提供を拡大する一方、新規参入企業が革新的なタンパク質ソリューションを開発しています。

世界のタンパク質原料市場の動向と洞察

すぐに飲めるプロテイン飲料に対する消費者の嗜好の高まり

世界市場では、タンパク質を含有するレディ・トゥ・ドリンク(RTD)飲料の発売が増加しており、サプライヤーは酸性の保存可能な製品向けに溶解性と熱安定性が改善された分離物の開発に取り組んでいます。精密発酵技術により、メーカーはコールドチェーンの必要なく乳製品の機能性にマッチしたカゼインやホエイの代替品を製造できるようになりました。この開発により、調達の焦点は商品コストから生物学的同一性能に移りました。飲料の成長に伴い、タンパク質メーカーは、風味への影響を最小限に抑えながら、より優れた分散性を提供する、精製された特殊な加水分解形態を作り出す必要があります。例えば、Future Cowのような企業は、精密発酵に投資し、酵母発酵によってバイオアイデンティカル乳タンパク質を生産し、従来の供給制限を受けることなく乳製品の機能性を提供しています。このような技術的進歩により、加工適合性と機能性能が原料選択の重要な要素となっています。

拡大する植物性食肉生産

植物由来の食肉生産における進歩は、世界の食品製造業界全体のタンパク質抽出と食感改良プロセスを根本的に変革しています。高度な種子育種技術により、タンパク質含有率75%のエンドウ豆が生産され、製造チェーン全体を通じて加工要件とエネルギー消費が大幅に削減されています。大手農業関連企業は、代替タンパク質生産施設、研究開発、革新的技術に多額の投資を行い、ビジネスモデルを戦略的に適応させています。カーギルが2024年2月に発表したENOUGHとの提携拡大では、2033年までにマイコプロテインの生産量を100万トン以上に増やすことを目標としており、生産能力と市場需要の大幅なシフトを強調しています。植物性食肉の急成長は、規制の枠組みやコンプライアンス要件にも影響を及ぼしています。FDAによるタンパク質品質評価ガイドラインの改訂は、従来のPDCAAS(タンパク質消化率ー補正アミノ酸スコア)法を超えて、代替食肉製品における複雑な新しいタンパク質の組み合わせ、配合、栄養プロファイルを評価するものです。

厳しい規制環境

新規タンパク質成分の規制当局による承認プロセスは、市場参入の大きな障壁となります。というのも、承認スケジュールは標準的な製品開発サイクルを超えて延長されることが多く、既存企業に有利だからです。欧州食品安全機関(EFSA)の2025年ガイドラインは、毒性試験、アレルゲン性評価、遺伝的安定性データや代謝特性評価を含む詳細な生産株分析について包括的な文書化を義務付けているため、障壁は増大し、規制に関する専門知識を社内に持つ企業が有利となります。昆虫タンパク質メーカーにとって規制状況は特に複雑で、EUの新規食品規制、FDAのGRAS届出制度、アジア太平洋の様々な規制枠組みなど、複数の管轄区域にまたがる新規食品規制と動物飼料承認プロセスの両方への同時遵守が求められます。このような複雑な規制環境は市場統合を促し、確立された規制に関する専門知識と、広範な文書化要件や数年にわたる承認プロセスを管理する十分な資金力を有する企業に有利です。

セグメント分析

植物性タンパク質は、2025年2月にタンパク質含有率43%を達成するカモガヤのような高収量水生作物の欧州連合(EU)承認に支えられ、2024年のタンパク質原料市場収益の64.16%を占めました。この大きな市場シェアは、植物性代替物に対する消費者需要の増加と生産インフラへの多額の投資を反映しています。植物性タンパク質原料市場は、北米と欧州における新たな大規模分画施設、加工技術の強化、飲食品セクター全体にわたる用途の拡大により、2030年まで安定した成長が見込まれます。微生物タンパク質は新興分野ではあるが、CAGR 6.51%で成長しており、持続可能性の指標を改善しながら土地と水の使用量を最小限に抑えるCO2添加発酵システムの恩恵を受けています。こうした革新的な生産方法は、大手食品メーカーから多額の研究開発投資を集めています。

業界は、栄養、機能性、コストを最適化するために、植物、微生物、厳選された動物由来のタンパク質を組み合わせた、洗練されたハイブリッド・タンパク質配合へと進化しています。これらの混合物は、スポーツ栄養から食肉代替品に至るまで、様々な用途における特定の市場ニーズに対応しています。完全なアミノ酸プロファイルと確立されたサプライチェーンを必要とする用途では、乳製品由来のホエイタンパク質とカゼインタンパク質が依然として重要であるが、代替タンパク質が規制当局の承認を得て機能性の向上を実証するにつれて、これらのタンパク質の市場シェアは減少しています。昆虫タンパク質は、ペットフード用途でミールワームが承認されたことにより、将来のヒト食品用途への潜在的な道筋が形成され、小規模ながら重要なセグメントを占めています。この分野では、生産設備への投資と抽出方法の研究が増加しています。

地域分析

北米は2024年の売上高の29.43%を占め、高度な乳製品加工とバイオテクノロジーのインフラを通じて世界仕様に影響を与えています。この地域の洗練された加工施設、研究機関、確立された供給ネットワークは、業界標準を設定するエコシステムを構築しています。米国とカナダは、植物性タンパク質抽出施設と精密発酵技術への多額の投資を通じて生産能力を拡大しており、一方では効率的な規制枠組みが複数のタンパク質カテゴリーにわたる新製品の導入を促進しています。

欧州は、有利な新規食品政策と持続可能な食生活の消費者導入により成長を維持しています。この地域の包括的な規制枠組みと合理化された承認プロセスが、代替タンパク質の商業化を加速させています。昆虫養殖事業、藻類培養施設、菌糸体をベースとするタンパク質生産センターが事業を拡大しており、主流小売業者がこれらの原料を拡大するプライベート・ラベル製品に組み込んでいます。

中東・アフリカ地域はCAGR 6.66%と最も高い成長を示しており、政府の支援による多角化イニシアチブに支えられています。サウジアラビアの単一細胞タンパク質技術への7,000万米ドルの投資は、研究施設、生産インフラ、労働力開発プログラムを含みます。アフリカにおけるUAEの農地貸与プログラムには、技術移転協定、ロジスティクス・パートナーシップ、市場アクセス条項が含まれます。こうした取り組みにより、輸入への依存を減らし、バリューチェーンを統合した輸出志向のタンパク質原料生産センターを設立します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- すぐに飲めるプロテイン飲料に対する消費者の嗜好の高まり

- 植物性食肉の生産拡大

- 栄養強化食品、機能性食品に対する需要の高まり

- スポーツ栄養への需要の高まり

- 人口の高齢化と予防ヘルスケアへの関心の高まり

- 動物飼料とペットフードへの応用の増加

- 市場抑制要因

- 厳しい規制環境

- アレルゲンに対する懸念の高まり

- 植物性タンパク質飲料における溶解性の課題

- 風味と食感の制限

- サプライチェーン分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額・数量)

- 供給源別

- 動物性タンパク質

- 乳製品原料

- ホエイプロテイン濃縮物

- ホエイプロテイン加水分解物

- ホエイプロテイン単離物

- カゼインおよびカゼイン塩

- 卵タンパク質

- ゼラチンとコラーゲン

- その他の動物性タンパク質

- 植物性タンパク質

- 大豆

- エンドウ豆

- 小麦

- 米

- ジャガイモ

- 麻

- その他

- 微生物プロテイン

- マイコプロテイン

- アルゲアタンパク質

- 昆虫プロテイン

- 動物性タンパク質

- 形態別

- 濃縮物

- 分離物

- テクスチャー/加水分解

- 用途別

- 飲食品

- ベーカリー・菓子類

- 食肉類似物およびエクステンダー

- 代替乳製品

- スナック・バー

- 飲料

- 乳幼児栄養

- 栄養補助食品とスポーツ栄養

- 飼料

- パーソナルケアと化粧品

- 医薬品と臨床栄養

- 飲食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Archer Daniels Midland Company

- Cargill Incorporated

- Kerry Group plc

- Roquette Freres

- Fonterra Co-operative Group Ltd.

- FrieslandCampina Ingredients

- Glanbia plc

- DuPont de Nemours, Inc.(IFF Nourish)

- BASF SE

- Ingredion Incorporated

- Darling Ingredients Inc.

- CP Kelco

- Axiom Foods Inc.

- Burcon NutraScience Corp.

- Tate and Lyle PLC

- MycoTechnology Inc.

- Calysta Inc.

- NOW Foods

- AMCO Protein

- Kewpie Corporation

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日