大豆誘導体:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Soybean Derivatives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848014

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

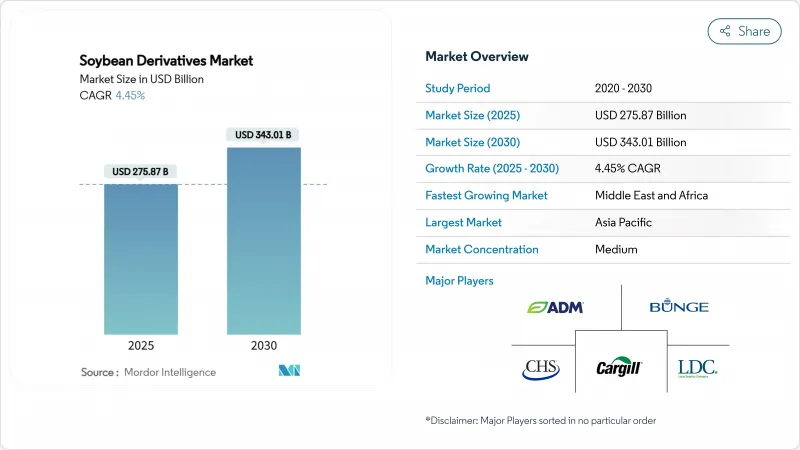

大豆誘導体の市場規模は2025年に2,758億7,000万米ドルに達し、2030年には3,430億1,000万米ドルに達し、CAGR 4.45%で成長すると予測されています。

市場の成長は、需要パターンの変化への適応を反映しており、特に再生可能ディーゼルの生産が従来の大豆油の流通に変化をもたらしています。食品、飼料、機能性用途は拡大を続けています。アジア太平洋地域は、家畜生産とタンパク質消費の増加により最大の市場シェアを維持し、中東・アフリカ地域は、養鶏生産の拡大と食糧安全保障の取り組みにより、最も高い成長の可能性を示しています。大豆ミールは安定した家畜需要を背景に主要な派生品であることに変わりはないが、大豆タンパク質は植物性食品の消費拡大に伴って売上を伸ばしています。液体大豆製剤は、栄養価の高い原料を求める飲料メーカーの間で支持を集めています。米国、ブラジル、アルゼンチンでの生産能力増強により十分な原料供給が確保される一方で、市場は価格変動、森林破壊規制、持続可能な原料調達をめぐる競合といった課題に直面しています。

世界の大豆デリバティブ市場の動向と洞察

植物性タンパク質に対する需要の高まり

植物由来の食品に対する消費者の嗜好の高まりにより、飲食品における大豆タンパク質の使用が増加しています。この変化は特に新興国市場で顕著であり、健康志向と環境への配慮が消費パターンを動かしています。大豆タンパク質の用途は、今や肉の代替品にとどまらず、大豆の完全なアミノ酸組成を利用した機能性飲料や代替食品にまで広がっています。調査では、ビタミンE、カルシウム、分離大豆タンパク質を組み合わせたナノ粒子が、飲料中の栄養吸収を改善することが示されています。この開発は、企業が健康志向の消費者に便利で栄養豊富な選択肢を提供することで、液体大豆製品に利益をもたらします。これらの製剤における栄養素の生物学的利用能の向上は、より効果的な栄養ソリューションに対する消費者の要求に応えるものです。植物由来の代替ミルクに関するFDAのガイドライン改訂は、大豆の市場ポジションを強化するものです。このような規制上の承認は、栄養要件と消費者の嗜好の両方を満たす革新的な大豆由来製品を開発する新たな機会をメーカーに提供します。

動物飼料への大豆ベース原料の採用拡大

新興国市場では畜産セクターの拡大により、高品質のタンパク質源に対する需要が高まっており、大豆粕はその総合的なアミノ酸組成から、動物栄養学において重要な原料として浮上しています。サウジアラビアでは、家畜の生産性と飼料転換率を向上させ、家畜のタンパク質要求量の増加に対応するため、農家が大豆粕を利用しており、配合飼料の採用が増加していることがこの動向を示しています。二重発酵大豆粕の開発により、ブロイラー鶏の消化率やアミノ酸吸収率が向上する一方で、抗栄養因子が大幅に減少し、動物飼料市場に新たなプレミアム製品分野が誕生しました。米国農務省のデータによると、米国の大豆ミール輸出量は2024~2025年には1,730万トンに達すると予想されているが、これは世界的な需要の増加を反映しており、特に集約的な畜産が続いているアジア太平洋市場では、南米の生産者との強い競争があるにもかかわらず、輸出が増加しています。発酵技術や酵素処理などの治療の進歩により、大豆粕は基礎的な商品から特殊な栄養製品へと変貌を遂げ、家畜の様々な用途で持続的な需要を牽引しています。

変動する原料価格

米国農務省のデータによると、2024/25年度の米国の大豆シーズン平均農家価格はブッシェル当たり11.20米ドルと予測されており、2023/24年度の12.55米ドルから低下しています。大豆ミール価格はショートトン当たり330米ドルに、大豆油価格はポンド当たり0.42米ドルに下落すると予測されます。こうした大幅な価格変動は、デリバティブのバリューチェーン全体に大きなマージンプレッシャーをもたらし、加工業者は収益性を維持するためにより高度でダイナミックな価格戦略を実施せざるを得なくなりました。輸送コストは、干ばつによるパナマ運河の遅延や紅海航路のセキュリティ問題の深刻化により大幅に上昇しました。ブラジルでは、投入資材の高騰が営業経費を実質的に倍増させたため、生産者は薬剤散布を大幅に削減せざるを得なくなりました。このような農業投入物の削減は、その後、作物の収量の安定性、生産全体の品質、長期的な土壌の健全性に影響を及ぼし、将来の収穫結果と市場の安定性に懸念を抱かせています。

セグメント分析

大豆粕は、動物飼料生産における重要な役割に牽引され、2024年の大豆派生物市場の63.13%を占めました。アジア太平洋および中東・アフリカ地域における養鶏・養殖産業の成長が大豆ミール製品の需要を支えています。発酵技術の改善により大豆粕の消化率が向上し、メーカーはブロイラー用飼料の価格を上げることができるようになりました。消化率の向上により、大豆ミールは動物栄養、特に飼料効率が重要な商業養鶏において、一次蛋白源としての地位を確立しています。

大豆たん白市場は2030年までCAGR 6.05%で成長すると予測されるが、これは柔軟志向の消費者向けのテクスチャード・ベジタブル・プロテイン、栄養バー、乳製品代替品の生産増加によるものです。液体製剤の強化は、ナノカプセル化技術による利便性と生物学的利用能の向上の両方から恩恵を受ける。大豆油市場は再生可能ディーゼル需要の影響をますます受けており、米国農務省のデータによると、バイオ燃料に使用される米国産大豆油の割合は、2001/02年の1%未満から2022/23年には46%に上昇します。豆乳はアジアでは安定した需要を維持しているが、北米と欧州では新たに強化飲料が発売され、市場成長に寄与しています。

2024年の市場シェアは在来型大豆が83.15%を占めるが、有機大豆はCAGR 7.75%で成長します。在来型生産は、遺伝子組み換え種子や精密農業などの技術進歩の恩恵を受けており、播種率の最適化によって収量効率とコスト競争力が向上しています。これらの技術を導入している農家は、生産性の向上と1ヘクタール当たりの投入コストの削減を報告しています。有機農業分野は、除草剤の選択肢が限られていることや、複雑な病害虫管理要件などの課題に直面しています。

有機農業生産者は、作物の健全性を維持するために、輪作、生物的防除、機械的雑草管理戦略に頼らざるを得ないです。しかし、非遺伝子組み換え製品に対する消費者の需要の高まりが、供給の制約にもかかわらず有機大豆の成長を支えています。有機大豆のプレミアム価格は、収量の低さと生産コストの高さを相殺することが多いです。契約生産が有機セグメントの大半を占め、生産者と買い手に価格の安定と品質保証を提供しています。これらの契約には通常、特定の生産手順と納品スケジュールが含まれており、一貫したサプライチェーン管理が保証されています。

地域分析

アジア太平洋は2024年の市場収益の42.65%を占め、これは主に中国の大規模な飼料産業によるものです。この地域の優位性は、強固な農業インフラと家畜頭数の増加によってさらに強化されています。地域の加工業者は、ベトナム、タイ、インドネシアで生産能力を増強し、サプライ・チェーンの最適化と粉砕マージンの向上を図っています。こうした拡張は、地元市場の需要増に対応し、輸入への依存度を下げることを目的としています。インドを筆頭とする南アジアでは、鶏肉生産が二桁成長を遂げ、大豆粕の需要を押し上げています。インドの成長を支えているのは、タンパク質が豊富な食事に対する消費者の嗜好の高まりと、農業開発を促進する政府の取り組みです。

中東・アフリカ地域のCAGRは6.82%と最も高く、これは養鶏セクターへの投資に支えられています。サウジアラビアはブロイラーの体重を増やすために配合飼料の使用量を増やしています。2025年2月、Almunajem's Balady Poultry Trading Co.は、サウジアラビアにおける養鶏事業の拡大に3億400万米ドルの投資を計画しています。欧州では2025年の森林破壊規制の施行に向けて準備が進められており、森林破壊ゼロの認証を受けたサプライヤーへの調達パターンに影響を与えると思われます。南米の生産者は栽培面積を拡大しているが、金利の上昇や物流の制約といった課題に直面しており、市場での優位性は限定的です。

北米では、農場から燃料までのサプライチェーンが統合され、国内の大豆流通が再構築されました。再生可能ディーゼルへの需要の高まりにより、貿易業者は国内の油需要と輸出ミールとのバランスを取る必要に迫られ、米国は2023年に大豆油の輸入国になります。この転換は、持続可能な代替燃料と環境規制への関心の高まりを反映したものです。この変化は新たな市場力学を生み出し、国内の生産パターンと国際貿易関係の両方に影響を及ぼしています。加工業者は、サプライチェーンの効率性を維持しながら、こうした変化に対応するために事業を適応させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 植物性タンパク質に対する需要の高まり

- 動物飼料における大豆ベースの原料採用の増加

- バイオディーゼル産業からの需要の増加

- 原料の入手が容易で豊富

- 食品強化における使用の増加

- パーソナルケアおよび化粧品業界での用途拡大

- 市場抑制要因

- 原料価格の変動

- 代替品に対する消費者の嗜好の高まり

- 遺伝子組み換え大豆に対する政府の厳しい規制

- 大豆アレルギーに関する健康懸念

- サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- 大豆ミール

- 大豆油

- 大豆タンパク質

- 豆乳

- その他

- 性質別

- コンベンショナル

- オーガニック

- 形態別

- 固体

- 液体

- 用途別

- 動物飼料

- 飲食品

- ベーカリー・製菓

- 飲料

- その他飲食品

- バイオ燃料

- パーソナルケアと化粧品

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Archer Daniels Midland Company

- Bunge Limited

- Cargill, Incorporated

- Ag Processing Inc.

- Louis Dreyfus Company B.V.

- CHS Inc.

- Wilmar International Limited

- Fuji Oil Holdings Inc.

- The Scoular Company

- The Nisshin Oillio Group Ltd.

- Xinrui Group

- Devansoy Inc.

- Burcon NutraScience Corporation

- SLC Agricola

- Vicentin SAIC

- Viterra Limited

- Marubeni Corporation

- Amaggi Group

- Caramuru Alimentos S.A.

- Shandong Saigao Group Corporation

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日